每日經濟新聞 2024-09-06 16:01:59

每經記者 任飛 每經編輯 肖芮冬

9月6日,國債期貨上午一度出現大漲,30年期主力合約一度漲近0.15%,10年期及5年期主力合約跟漲幅度也十分明顯。截至收盤,上述三大主力合約分別上漲0.12%、0.08%、0.04%。

有分析指出,在降息預期持續升溫態勢下,債市做多的熱情依然高漲。但另一方面,有關政策面對債市交易的調控也被市場關注,增量資金的來源及穩定性較為關鍵。

從目前的投資者結構來看,今年上半年的債券基金持有人結構已發生較大變化。國金證券統計數據顯示,相較去年底機構資金普遍集中于規模排名前5%的基金,今年年中個人資金的持有比例已經大幅超過機構資金。

9月6日,國債期貨各主力合約在上午漲勢持續擴大,30年主力合約一度漲近0.15%,10年期及5年期主力合約跟漲,幅度也十分明顯。截至收盤,三大主力合約分別漲0.12%、0.08%、0.04%。

此類國債期貨的標的資產可以理解為票面利率固定且期限確定的標準化國債,因此,對于國債期貨主力合約的價格波動,也可以看作是債券價格的變化趨勢,也預示著利率變化的趨勢。

而國債期貨主力合約的上漲,意味著利率下降。簡單來說,投資人在利率下降預期升溫時,會進一步抱團存量高息債券資產,雖然會影響實際利率的下降,但會推升債券價格的上漲,呈現出一種負相關的關系。

因此,觀察目前國債期貨各主力合約的漲幅變動,均已接近不久前的高點有望進一步創出新高。這意味著,債市短期調整的空間已經不大,后期有望進一步展開攻勢,從資金的角度來說,有繼續抱團的趨勢;而從形態結構來講,債牛的格局依然沒有發生變化。

9月5日,國新辦舉行“推動高質量發展”系列主題新聞發布會,談及接下來貨幣政策降息降準空間的問題時,有發言人表示,年初降準的政策效果還在持續顯現,目前金融機構的平均法定存款準備金率大約為7%,還有一定的空間。未來還要進一步健全市場化的利率調控機制。適當收窄利率走廊設置的寬度,更好引導市場利率圍繞政策利率平穩運行。

事實上,年初至今,來自于央行的貨幣政策持續在發力之中,為促進實體融資便利性改善營商環境等都做了相關努力,而在持續寬松的貨幣政策背景下,債市也開啟了一輪牛市,不僅體現在國債類資產的抱團,也讓一些信用債乃至其他公司類債券借勢迎來投資機遇。

債市走牛背景下,越來越多低風險偏好的資金開始進場抱團,雖然這也導致了國債利率持續性走低,但面對大類資產配置的“資產配置荒”現狀,債券資產依然備受關注。

從今年公募基金披露的半年報數據來看,有機構統計顯示,債券基金的持有人結構發生變化,尤其是在頭部債基當中,個人資金的占比已經超過機構資金。

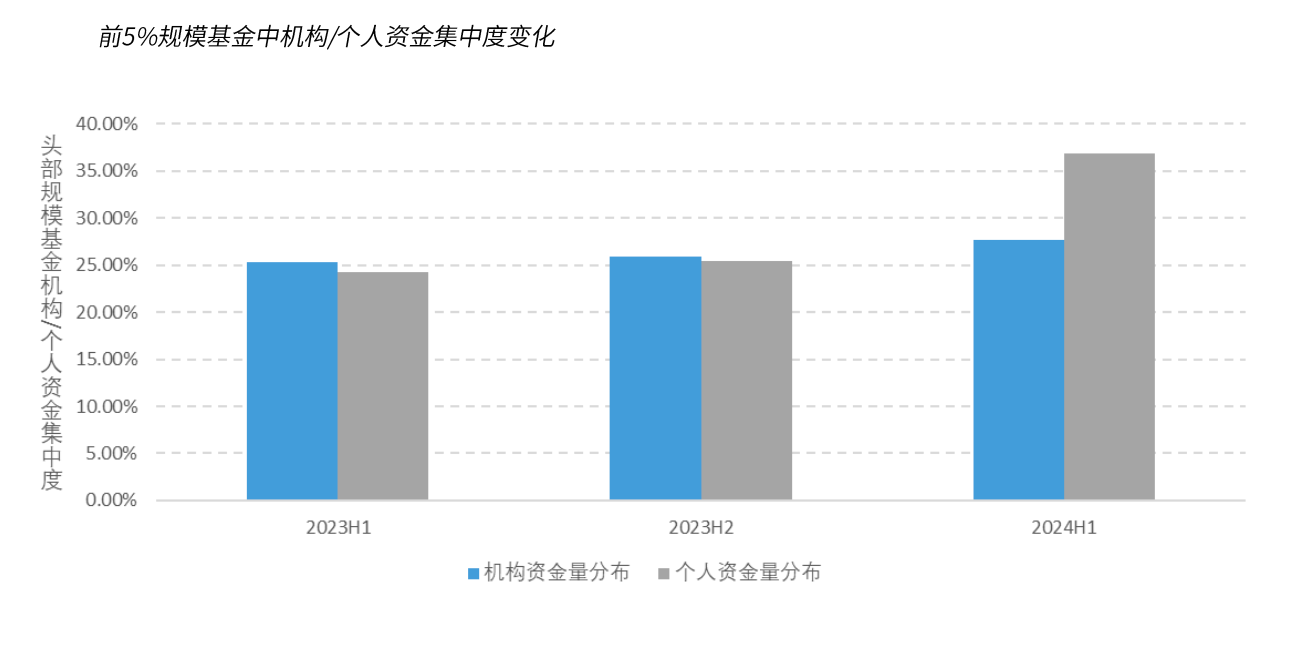

國金證券的研報顯示,從2024年半年末披露的持有人數據來看,個人投資者和機構投資者持有的規模頭部的純債及混合型基金份額較2023年末均有所上升。特別是對于規模處于前5%的基金當中,個人及機構資金的占比變化顯著。

截至今年半年末,有27.67%的機構資金集中于規模排名前5%的基金當中,機構資金相比2023年末上升了1.75個百分點,相比于2023年半年末上升了2.34個百分點;然而,另有36.81%的個人資金集中于規模排名前5%的基金當中,個人資金比例相比2023年末上升了11.36個百分點,相比于2023年末提升了12.51個百分點。

可見,對于債券投資的積極性,個人投資者在今年上半年更加活躍,特別是針對頭部產品的關注更勝一籌,這也不難解釋為何有很多基金上半年都發布了限購公告,其中也特別提及有關投資者保護的內容。

實際上,針對債市的投資火爆,政策層面已經有所引導,包括此前央行開展國債買賣操作等,更是進一步健全市場化的利率調控機制。但也一定程度上反映出債市高燒不退的風險猶存,此前已有不少信用債資產被機構贖回,這也引發市場對于重點配置于此的“固收+”基金或引發贖回現象的擔憂。

封面圖片來源:視覺中國-VCG41N1455171132

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP