每日經濟新聞 2024-09-11 14:59:29

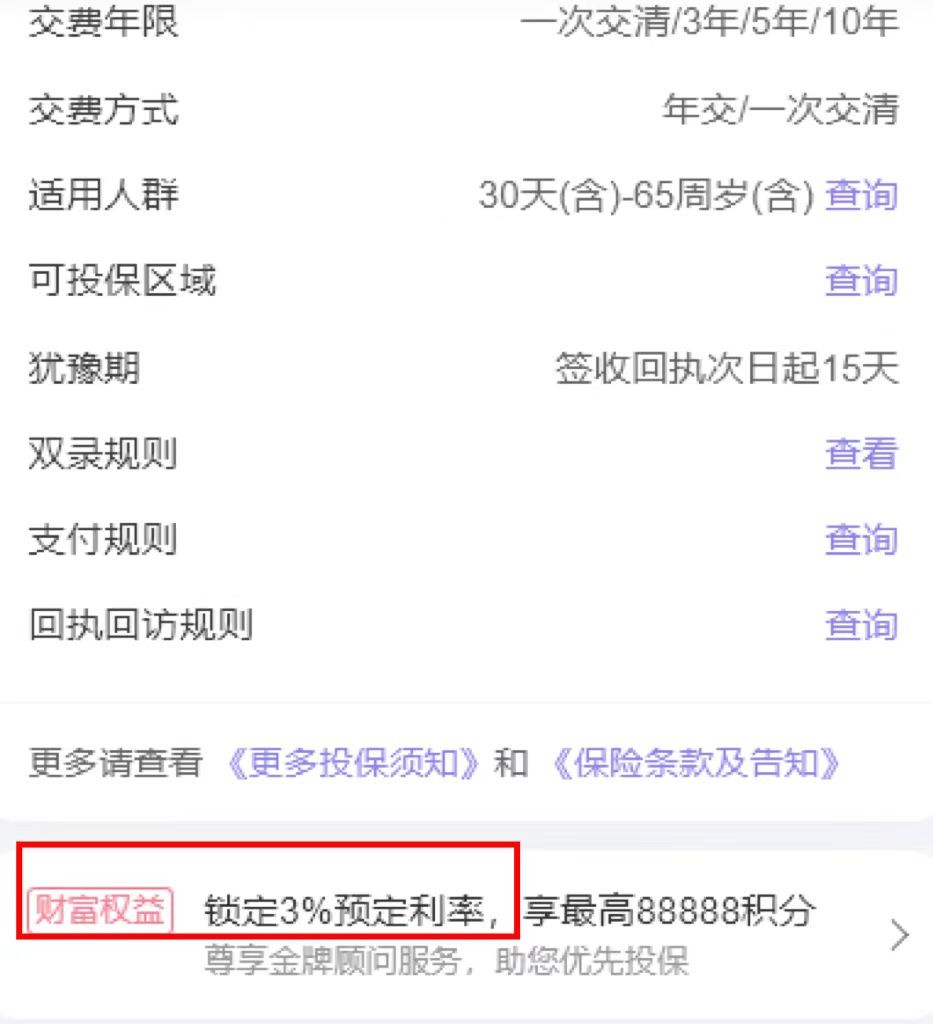

日前,金融監管總局發布《關于健全人身保險產品定價機制的通知》(以下簡稱《通知》),自10月1日起,新備案的分紅型保險產品預定利率上限為2%。《每日經濟新聞》記者注意到,在利率切換期間,部分險企的分紅型終身壽險產品介紹頁面依舊有鎖定3%預定利率的字樣,是否依舊能夠買到3%預定利率的產品?記者就此以購買者身份進行咨詢。

每經記者 潘婷 每經編輯 馬子卿

近期,多家人身險公司已完成普通型壽險產品切換,下架3.0%預定利率的普通型保險商品,而后續2.5%預定利率的普通型保險產品暫時還未上線。不過,《每日經濟新聞》記者也注意到,在利率切換期間,分紅型產品熱度較高,對比后續即將上架的2.5%預定利率產品,“固定收益+分紅”型產品顯得更為“劃算”一些。

根據金融監管總局此前發布的《關于健全人身保險產品定價機制的通知》(以下簡稱《通知》),自2024年9月1日起,新備案的普通型保險產品預定利率上限為2.5%;自10月1日起,新備案的分紅型保險產品預定利率上限為2.0%;新備案的萬能型保險產品最低保證利率上限為1.5%;最低保證利率超過上限的萬能型保險產品停止銷售。

值得一提的是,不少險企在其預定利率2.5%分紅型終身壽險產品介紹頁面,標注“即將停止銷售”字樣,時間為“近期”或者“最晚9月30日”。不過,記者還注意到,部分分紅型終身壽險產品頁面標有鎖定3%預定利率,還標注了明顯的下架倒計時,下架時間為9月底。“保底再加分紅,總體可以達到3.8%左右收益。”一位保險顧問如此介紹。

分紅型保險產品是合適的投資產品嗎?目前分紅型保險產品的普遍收益是多少,收益受哪些因素影響?

“9月起新備案普通型保險產品預定利率上限為2.5%,10月起新備案分紅型保險產品預定利率上限為2.0%。”在添加保險顧問小劉后,上述對話出現在對話框內。《每日經濟新聞》記者注意到,部分險企的分紅型終身壽險產品介紹頁面依舊有鎖定3%預定利率的字樣,是否依舊能夠買到3%預定利率的產品?記者就此以購買者身份進行咨詢。

隨后,小劉表示,上述3%預定利率并非保證受益部分,僅僅代表“保險利率3.0%定價時代的產品”,合計收益是2.5%加分紅部分。小劉介紹,“有機會達到3.5%或者更高。”據悉,3.0%固收的產品在8月31日前已經全部下架了,2.5%保底的分紅型壽險產品也會在這個月全部下架。

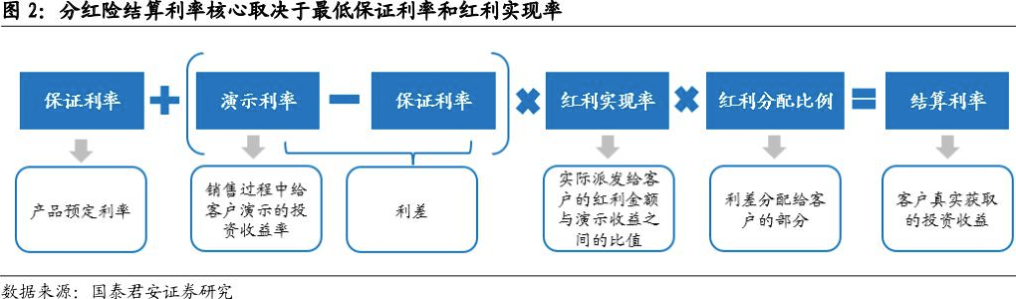

據了解,分紅險是相對普通型保險來說的,普通型保險也被稱為傳統險,指的是客戶利益固定的保險產品,增額終身壽險、年金保險等均屬于此類;客戶收益浮動的保險產品被稱為新型保險,包括分紅型、萬能型保險等。分紅險的收益構成為“保證部分+浮動的紅利部分”,紅利取決于保險公司分紅產品賬戶的經營情況。另外,萬能險客戶的收益則取決于結算利率,通常包括“最低保證部分+浮動部分”。

“3.0%的普通型保險產品下架后,下批產品就會是2.5%的固收,目前還沒有上線。如果買后續固收2.5%的,不如買分紅型2.5%加分紅的。”據小劉介紹,2.5%保底再加分紅,總體可以達到3.8%左右收益。

分紅型保險產品是合適的投資產品嗎?目前分紅型保險產品的普遍收益是多少,收益受哪些因素影響?

“分紅型保險的收益來源有兩部分,一是保證收益,二是不保證的分紅。普通型保險只保證收益,沒有不確定的分紅。”資深精算師徐昱琛對《每日經濟新聞》記者表示。

記者了解到,2.5%預定收益并非保單持有人最終拿到的收益,需要扣除各項費用。

“所謂2.5%的保證收益采用定價利率或者保險公司預定利率,扣除保險公司的一些經營費用后,保單持有人能拿到收益大概在2.1%到2.3%。”徐昱琛介紹道,至于分紅部分,分紅型保險的分紅部分是不確定的。

“收益主要來源于利差。”據徐昱琛介紹,保險公司在銷售分紅型保險產品時要有演示利率,根據監管要求演示利率最高不超過4.5%。徐昱琛進一步指出,“預定利率部分為2.5%,那么超額的部分就是2.0%,保單持有人至少能分配2.0%的70%,也就是1.4%。”分紅型保險的總收益率,取決于分紅的實現率。

分紅的實現率如果是100%,那么就是分紅型保險最終收益可以簡單看成2.5%加上1.4%;如果分紅實現率是70%,1.4%要打7折;如果分紅實現率比較好達到150%,1.4%乘上150%就是2.1%。

“2023年以前,整個行業的分紅實現率整體是達到100%,甚至超過100%的。”徐昱琛稱,對比后續2.5%的普通型保險,分紅型保險不論實現率多少,都更有優勢。

在低利率市場環境下,過去多年來相對較高預定利率的產品令中小保險公司感覺“吃力”。

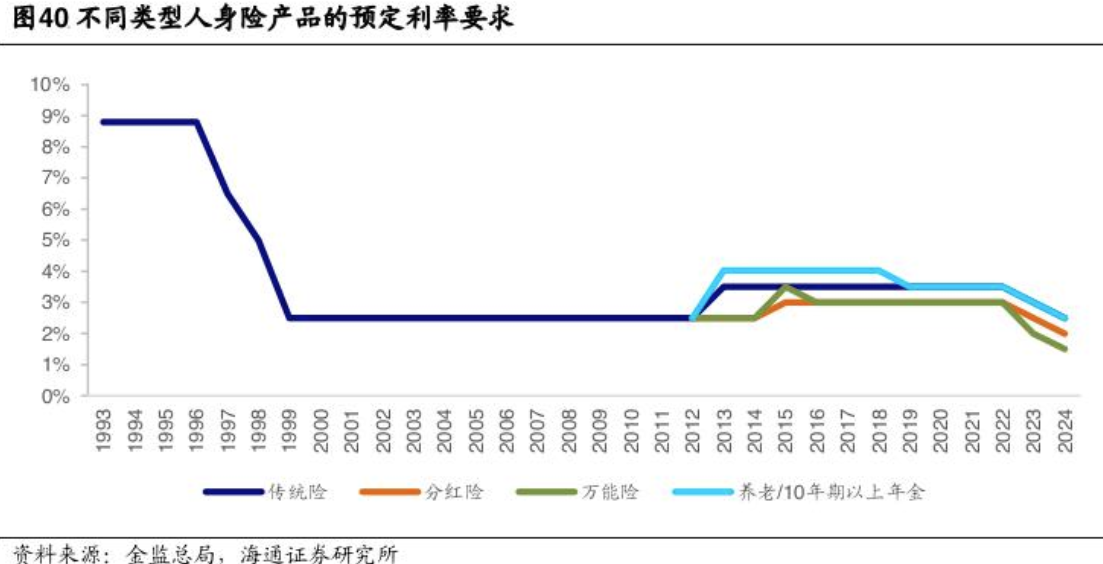

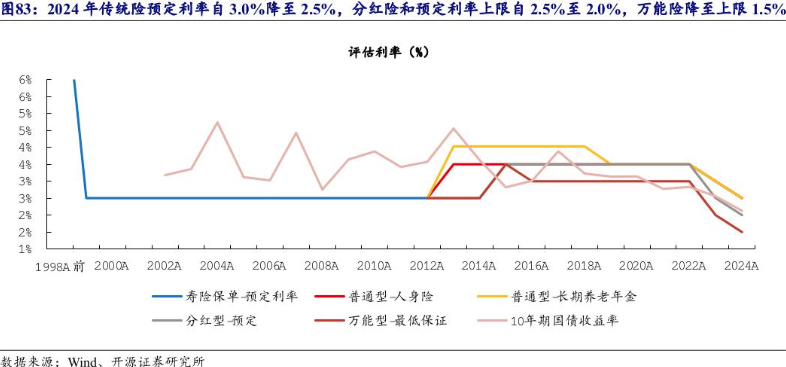

2023年7月末,保險產品預定利率迎來一次集中下調,由3.5%下調至3.0%。2024年8月19日,國家金融監督管理總局下發《關于健全人身保險產品定價機制的通知》,再次下調預定利率上限。

根據上述《通知》,新備案的普通型保險產品預定利率上限為2.5%(通知前為3.0%),自10月1日起,新備案的分紅型保險產品預定利率上限為2.0%(《通知》前為2.5%),新備案的萬能型保險產品最低保證利率上限為1.5%(通知前為2.0%),利率高于上述上限的保險產品停止銷售。

這也意味著,預定利率高于2.0%的分紅險和保底利率高于1.5%的萬能險,還能銷售不足1個月的時間。

隨著預定利率兩輪下調,市場上關于增額終身壽險產品的熱度也在上升,不少險企在其產品介紹頁面標明了停售時間,令人感到時間的“緊迫性”。

中信證券非銀行金融業聯席首席分析師童成墩分析指出:新一輪低利率環境,分紅險成為重要轉型方向。但有效資產荒疊加披露規則所限,分紅實現率波動可能削弱產品吸引力。展望未來,向分紅險轉型是大勢所趨,但仍需時間。長期來看,低負債成本是保險股阿爾法的主要來源,保險公司降本增效創造長期價值。

封面圖片來源:視覺中國-VCG41N1455171132

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP