每日經濟新聞 2024-09-11 16:42:13

◎“分紅險或許是當下最好的理財方式。”徐昱琛表示,第一,在預定利率下調之前在預期收益率上有優勢;第二,分紅險有保底收益,在經濟回暖之后還有望獲得更好的收益;第三,現在買進分紅險,可以享受保險公司過去投資資產的高回報。

◎“相比增額終身壽險,消費者對于分紅險的接受度還需要一個過渡期。”一位保險經紀人對記者表示,剛剛經過了上個月3.0%產品停售,分紅險銷售業績上是有點疲軟的。

每經記者 涂穎浩 每經編輯 張益銘

繼3.0%的傳統壽險全面停售之后,“2.5%+浮動收益”的分紅險銷售進入倒計時!

“本月最后窗口期,2.5%+X,收益率高達4%+的金融房產,絕對值得你擁有……”一位保險銷售人員在社交網站上如是宣傳,正值分紅險預定利率切換窗口期,不少保險業人士直呼:現在是分紅險的最佳配置時機!

為何9月份是分紅險配置的好時機?根據業內測算,假設紅利實現率達到100%,在目前固定收益2.5%,加上紅利演示部分收益1.5%的情況下,分紅險產品的理論最高收益率能達到3.9%,相對于上月末銷售的3.0%固定收益保險而言,在收益率上無疑更具優勢。

在市場利率不斷下行背景下,“保底+浮動”收益類型的分紅險日漸受到業內推崇。多家頭部險企近期公開表示,預計未來分紅險將在產品結構中占到50%,甚至更高。不過,《每日經濟新聞》記者注意到,消費者對這一輪分紅險停售“上車”意愿明顯不足。

記者了解到,截至目前,已有多家保險公司陸續停售了主推的2.5%預定利率的分紅險。有保險業內人士坦言,一些IRR(內部收益率)比較高的產品隨時都有下架的可能。

那么,此次分紅險預定利率切換前后,產品收益率到底相差多少?

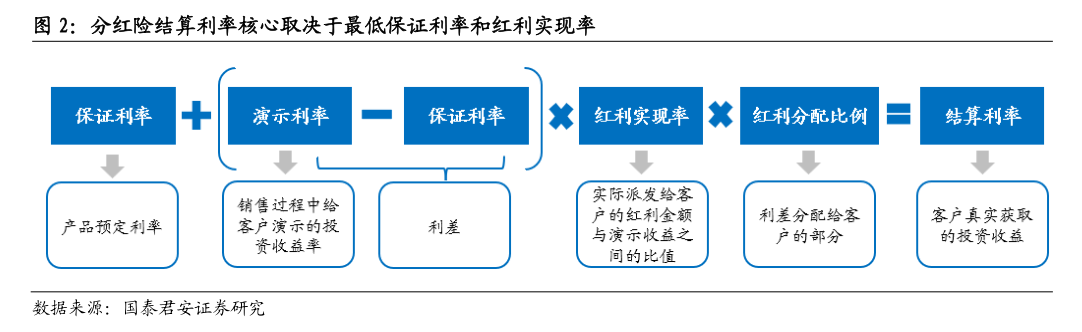

從收益結構看,分紅險是由保證利率和非保證利率兩部分構成。保證利率是分紅險產品定價時為保單設計的利率(即預定利率),可以視作保險公司為客戶提供的保底收益,非保證利率部分即紅利部分,取決于保險公司分紅產品賬戶的經營情況。按規定,保險公司應至少將分紅保險業務當年度可分配盈余的70%分配給客戶。這部分收益是不確定的,會隨著市場波動。

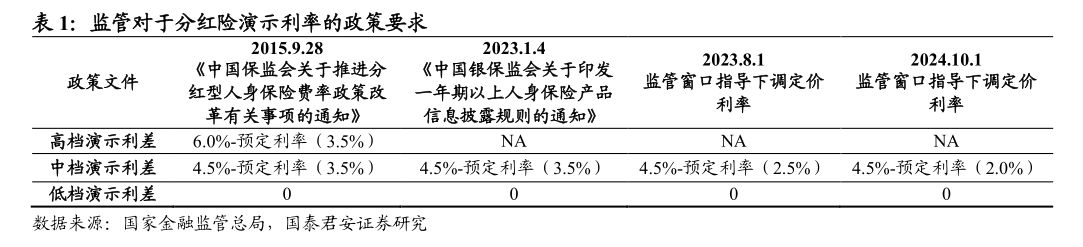

根據監管部門2023年發布的《一年期以上人身保險產品信息披露規則》,用于利益演示的利差水平不得高于4.5%減去產品預定利率。據悉,現在市面上大多數2.5%預定利率的分紅險所使用的演示利率為4.5%。

據精算視覺的創始人Alex測算,當前分紅險在2.5%預定利率之上,還提供(4.5%-2.5%)×70%=1.4%的浮動演示收益,因此分紅險產品在扣除費用之前的預期總收益率為2.5%+1.4%=3.9%(扣除費用成本之后的預期總收益率大約為3.5%~3.6%)。

“而在本輪監管部門指導的預定利率下調中,監管部門同樣也通過窗口指導的形式下調了分紅險的演示利率上限至4.0%,根據同業交流的信息情況,9月30日之后2.0%預定利率的分紅險所使用的演示利率大多為3.5%。”Alex表示,因為大家普遍認為,保守的演示利率有助于未來紅利實現率的達成。

其繼續測算,假如一款2.0%預定利率的分紅險使用了3.5%的演示利率,在2.0%的預定利率之上,還提供(3.5%-2.0%)×70%=1.05%的浮動收益,分紅險產品在扣除費用之前的預期總收益率為2.0%+1.05%=3.05%(扣除費用成本之后的預期總收益率大約為2.65%~2.75%)。

對比預定利率調整前后的分紅險,不僅保證收益比原來每年降低0.5%左右,演示的浮動收益每年也低了大約0.35%,總預期收益率相差接近1%。Alex告訴記者,不同公司的演示利率有所不同,因而計算結果會有差異。

分紅險起源于1776年的英國公平人壽,迄今已有200多年歷史。回顧分紅險在中國內地市場的發展歷史:1999年,保險行業的預定利率降到2.5%,普通型人身險產品銷售困難,以分紅險為代表的新型保險產品應運而生,一度占據市場主流地位。

到2013年,壽險產品預定利率最高2.5%的規定已執行了14年,已經低于不少理財產品收益率。為了適應當時的市場環境,2013年8月,人身險預定利率上限調整為3.5%,普通型長期年金險預定利率上限調整4.025%,這一改革導致普通型人身保險的吸引力增加,健康險產品保費降低,同時分紅險的市場占比逐漸回落。

2023年7月,人身險預定利率從維持了10年的3.5%換擋,降至3.0%,同時分紅險的預定利率上限下調至2.5%。今年8月2日,國家金融監管總局再發通知,要求從9月1日起,新備案的普通型保險產品預定利率上限為2.5%,10月1日起,將分紅險預定利率從2.5%下降到2.0%。

“分紅險或許是當下最好的理財方式。”資深精算師徐昱琛對《每日經濟新聞》記者表示,第一,在預定利率下調之前在預期收益率上有優勢;第二,分紅險有保底收益,在經濟回暖之后還有望獲得更好的收益;第三,現在買進分紅險,可以享受保險公司過去投資資產的高回報。

隨著預定利率下調,分紅險的紅利實現部分,是未來在理財市場上競逐的一大關鍵點。眾托幫聯合創始人兼總經理龍格對記者表示,分紅保險的分紅主要來自于利差益,而分紅主要取決于保險公司的中長期投資能力,因此相對于固定收益的增額終身壽險產品,消費者購買分紅險選擇保險公司尤為重要。

“既不要高估,也不能低估保險資金的投資回報率。”徐昱琛指出,在零利率時代的日本,保險資金的投資回報率超過了2.5%,也就是說保險資金能夠獲取比10年期國債高1.5%~2%的回報。從上市保險公司2023年年報中的長期投資收益率假設看,目前是在4.5%水平。

進入2024年,保險資金投資收益率出現了邊際改善的跡象。截至二季度末,保險業年化財務投資收益率為2.87%、年化綜合投資收益率為6.91%。綜合投資收益率的大幅提升,表明險資的浮盈在明顯增加。

據龍格介紹,200多年來,分紅保險一直是發達國家用來抵御通貨膨脹和利率波動風險的主力險種,在北美、德國等發達保險市場分別占據80%、85%以上的市場份額。2002年,在中國內地保險市場曾占據主導地位——當年分紅保險保費占全年新單保費的80%。

作為“保底+浮動”收益類型保險,分紅險向下有保底收益,向上有浮動收益,既滿足了消費者對安全性與收益性的需要,也減緩了保險公司的利差損之憂,在當前市場上備受推崇。據中信證券研報分析,在新會計準則實施后,同為浮動收益產品形態的分紅險和萬能險,分紅險有著更好的收益平滑機制,其能大幅降低股票資產價格波動對保險公司當期利潤表的影響。

在監管層面,8月2日監管文件明確“鼓勵開發長期分紅型保險產品”,對于預定利率不高于上限的分紅型保險產品,可以按普通型產品精算規定計算現金價值。這意味著下調預定利率之后,長期分紅險現金價值的折現率可以和下調預定利率之前相同,更有利于消費者長期持有分紅險。

頭部險企布局分紅險已暗流涌動。在近期舉行的2024年中期業績發布會上,頭部保險機構紛紛表示將“發力分紅險產品銷售”,中國平安、中國太保、中國太平管理層更是明確提出了未來以分紅險為主力的產品策略。

中國太保總精算師兼財務負責人張遠瀚表示,隨著預定利率的下調、宏觀環境的變化,原來的產品結構已經不太適合客戶的需求,可以看到的方向就是轉向分紅險。長期來看,分紅型產品未來占比會超過50%。“從今年的銷售情況看,分紅型產品相比去年已經同比增長約5倍,但金額還是比較小,現在已經在對代理人進行培訓了。”張遠瀚還稱。

除了培訓,頭部險企還加大了對分紅險的業務考核。中國太平方面表示,后續將對分支機構疊加分紅險的考核,預計后面四個月分紅險占比會有很大的提升,明年預計分紅險占比應該在50%以上。接下來,對銀保渠道會進一步優化產品結構,全面聚焦5年期以上長繳類別分紅險驅動。

分紅險何時重回市場C位,還有待進一步觀察。“相比增額終身壽險,消費者對于分紅險的接受度還需要一個過渡期。”一位保險經紀人對記者表示,剛剛經過了上個月3.0%產品停售,分紅險銷售業績上是有點疲軟的。

封面圖片來源:視覺中國-VCG41N1455171132

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP