每日經濟新聞 2024-09-11 21:09:23

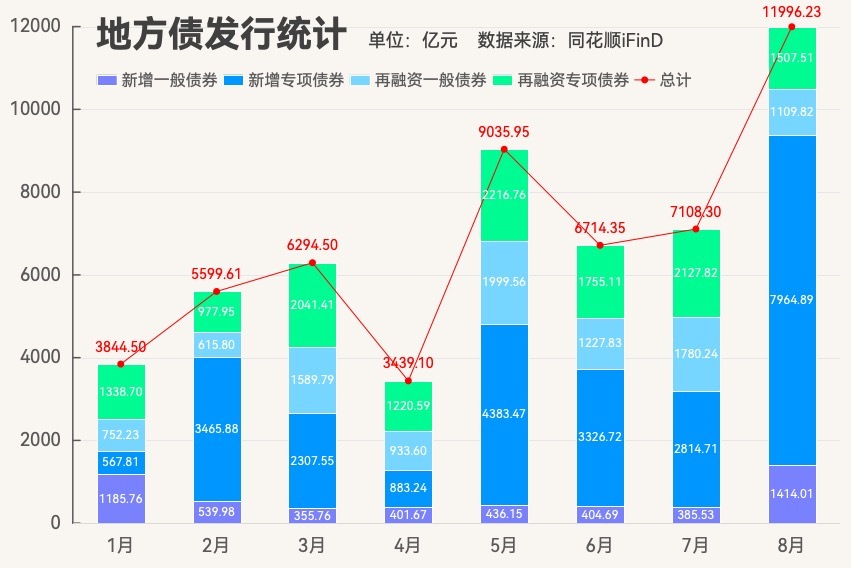

◎8月地方債發行明顯提速。根據企業預警通統計,8月地方債發行量約為11996.23億元(凈發行量8192.57億元),為迄今為止年內單月發行量之最。

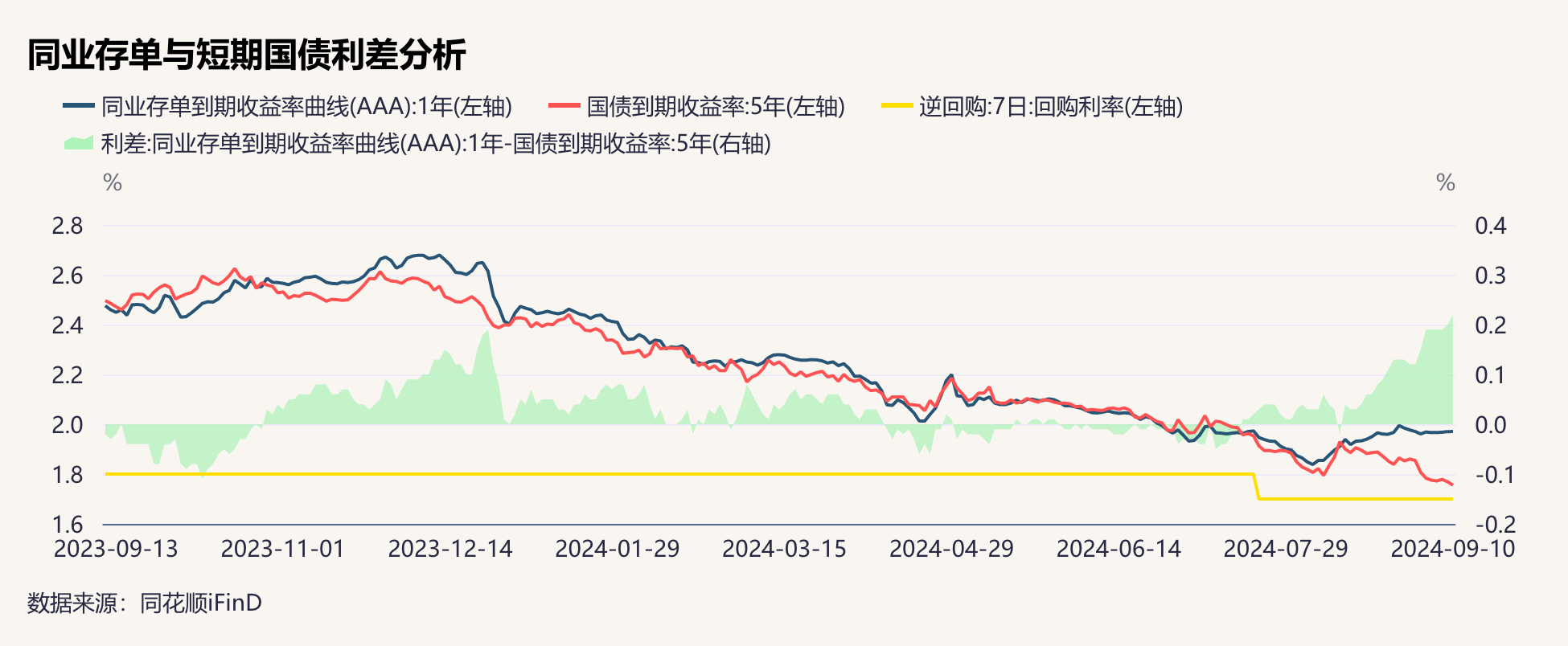

◎政府債供給沖擊對同業存單的供需造成了影響。上月末信貸需求抬升、國有大行承接政府債有較大資金壓力的兩種可能均意味著銀行體系需要使用同業存單補充資金。同時,國有大行與央行配合買短賣長加速短期國債利率下行,加劇了同業存單與短端國債利率的走闊。

每經記者 宋欽章 每經編輯 張益銘

8月地方債發行明顯提速,單月發行量創年內新高。今年政府債的供給高峰整體后移,民生銀行預計,9月、10月地方債供給規模仍可觀,新增地方債剩余額度將在10月底前基本發完,并在年底前使用完畢。

與此同時,在資金面方面,政府債供給對流動性的擾動已經顯現,商業銀行對發行同業存單補充負債的依賴加強。同業存單發行成本8月以來震蕩上行后,仍維持偏高位置,反映出銀行負債壓力的增大。

目前市場關注央行是否通過降準緩解銀行體系補負債的需求。若降準落地,存單利率有望下行。但也有觀點認為,不排除央行通過買債等替代手段釋放資金。降準和買國債的區別在于,前者可以一次到位釋放資金,逆向操作較難,而后者則可以分批操作,也可以通過賣國債回收資金。

8月地方債發行明顯提速。根據企業預警通統計,8月地方債發行量約為11996.23億元(凈發行量8192.57億元),為迄今為止年內單月發行量之最。對比前幾個月發行情況,增量的主要來源是新增一般債券與新增專項債券。

具體來看,8月地方政府發行一般債券2523.83億元(較上月增長16.53%),包括新增一般債券1414.01億元(較上月增長266.77%),再融資一般債券1109.82億元(較上月減少37.66%);發行專項債券9472.40億元(較上月增長91.65%),包括新增專項債券7964.89億元(較上月增長182.97%),再融資專項債券1507.51億元(較上月減少29.15%)。

如果按照一般債券與再融資債券進行區分,8月份地方政府共發行新增債券9378.90億元、再融資債券2617.33億元。

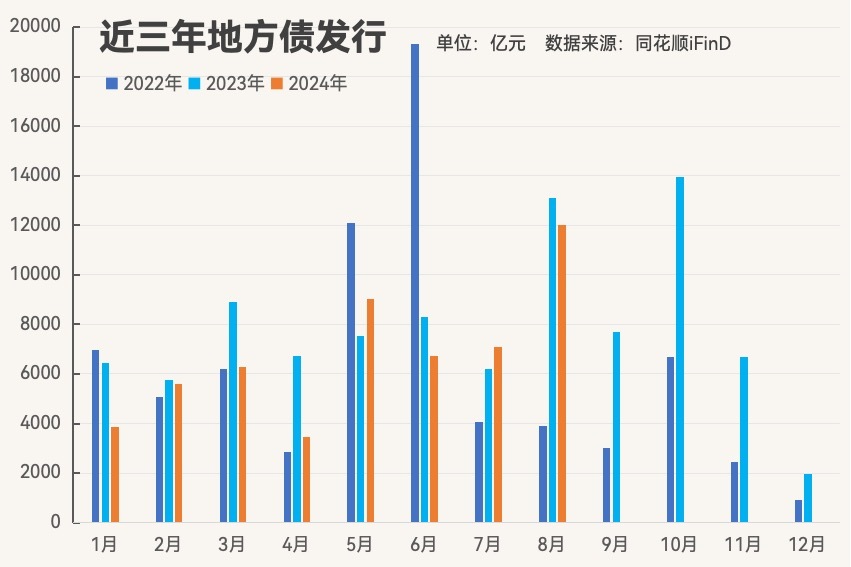

一般而言,二、三季度是地方債發行的高峰時期。原因是一季度發行額度還沒有下達,地方發債較謹慎;四季度接近年底,發債募集的資金不一定用得出去。與前兩年進行對比,今年地方債發行進度明顯后移,可能集中于三季度。因此,市場預計9月、10月地方債供給規模仍可觀。

據民生銀行測算,從各地公布的發行計劃來看,9月新增地方債發行規模為7381億元,加上1787億元計劃償還規模,預計9月地方債發行規模在9000億元左右。

同時,根據財政部年初預算安排,2024年全年新增地方債券限額為46200億元,1~8月全國已發行新增地方債30838億元,剩余15362億元限額規模。民生銀行預計,新增地方債剩余額度將在10月底前基本發完,并在年底前使用完畢。

民生固收譚逸鳴團隊預估,9月地方債凈融資約7400億元,國債凈融資約1700億元,政府債凈融資9100億元,9月政府債凈融資規模僅次于5月和8月,供給壓力仍不算低。

至于上半年地方債發行進度較緩的原因,中證鵬元研發部高級董事吳志武認為,或主要與地方新增專項債審核趨嚴以及去年增發國債于上半年發行擠占了地方債發行空間等因素有關。

據悉,地方政府債的投資者較為單一,八成以上由商業銀行購入持有。商業銀行作為地方債的最大承銷商,在負債成本低的優勢下配置地方債整體綜合收益較好。

記者注意到,由于禁止“手工補息”等因素,今年“存款搬家”現象明顯,銀行負債壓力較大。加上近期地方債供給放量對流動性的擠占效應較強,銀行體系資金面受到擾動。近期,商業銀行對發行同業存單補充負債的依賴進一步加強。

一級市場方面,同業存單發行成本8月以來震蕩上行后,仍維持偏高位置。9月11日,以一年期存單報價為例,股份行發行利率多在1.93%及以上,部分股份行超過2.00%水平,城農商行發行利率普遍高于2.00%。

二級市場方面,根據歷史走勢來看,1年期同業存單到期收益率與5年期國債到期收益率較為接近,但是8月中旬以來,同業存單收益率持續上行,使得二者利差開始明顯走闊。截至9月10日,1年期同業存單到期收益率為1.76%,5年期國債到期收益率為1.97%,二者利差為21BP。

中郵固收梁偉超團隊認為,經驗上看,政府債券全月凈融資規模超過萬億元時,對于流動性的擾動將明顯放大,這是8月以來資金面波動加大的主要邊際驅動。從這個因素看,后續的9月乃至10月,政府債券發行對于流動性的影響均將存在。

不過,同業存單收益率與短端國債收益率的背離,除了因為存單收益率偏高,也與短端國債收益率不斷走低有關。

西部證券姜珮珊團隊認為,政府債供給沖擊對同業存單的供需造成了影響。上月末信貸需求抬升、國有大行承接政府債有較大資金壓力的兩種可能均意味著銀行體系需要使用同業存單補充資金。同時,國有大行與央行配合買短賣長加速短期國債利率下行,加劇了同業存單與短端國債利率的走闊。

一位券商人士表示,禁止“手工補息”從今年4月開始實施,自此銀行通過存單補負債的動作一直存在,此前存單的凈融資量增加,發行利率卻是往下走,說明銀行發行存單補負債的壓力并沒有那么大。8月以后,存單凈融資量維持高位,但存單的利率掉頭上升,這說明銀行表內還是缺長期負債的。

他進一步表示,伴隨著9月、10月政府債券集中供給預期,銀行購入政府債券之后,資金會以財政存款的形式體現在央行的資產負債表之中。如果不能快速將這些資金落實到項目上,可能出現較長時間的資金沉淀,會消耗銀行的超儲,加劇銀行體系缺“長錢”的現狀。

隨著政府債券集中供給加劇銀行體系補負債的需求,市場認為未來央行可能進一步降準。

上述券商人士認為,隨著債券集中供給加劇銀行缺“長錢”,央行可能通過降準進行對沖,但也不排除通過買債等替代手段釋放資金。降準和買國債的區別在于,前者可以一次到位釋放資金,逆向操作較難,而后者則可以分批操作,也可以通過賣國債回收資金。“如果央行沒有買債,那么降準的概率會大一些;反之,如果央行進行了債券凈買入操作,降準的概率就會下降。”

民生銀行首席經濟學家溫彬認為,盡管三季度地方債供給量大幅增加,但考慮到權益類市場波動加大正令資金持續流向債券市場避險,同時伴隨內外部約束逐步緩解,貨幣放松節奏或有所加快,降準降息仍存落地空間,債券市場資產荒狀況或將延續,屆時央行可能會入市賣出國債引導國債收益率回歸合理區間。

西部證券姜珮珊團隊認為,當前大行同業存單額度所剩不多,短期來看,大規模投放MLF能夠緩解銀行體系中長期負債需求,但資金成本較高,對于緩解銀行體系凈息差壓力幫助不大。降準和大規模購買國債均能投放長期流動性,對于改善當前資金狀況更優。考慮到四季度MLF到期規模較大、央行大規模購買國債概率不大,且日前央行再次提到降準還有一定空間,后續降準必要性和可能性更高。若降準落地,存單利率有望下行。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP