每日經濟新聞 2024-09-13 19:53:44

日前,國務院印發《關于加強監管防范風險推動保險業高質量發展的若干意見》提出,要堅持政府推動、市場運作原則,探索建立多渠道多層次巨災保險保障機制。中國礦業大學(北京)管理學院碩士生企業導師支培元對記者表示,通過風險減量機制,保險業能夠更有效地參與災害風險的管理與損失補償,降低災害對經濟社會發展的沖擊,增強國家防災減災的整體能力。

每經記者 袁園 每經編輯 馬子卿

日前,國務院印發《關于加強監管防范風險推動保險業高質量發展的若干意見》(以下簡稱新“國十條”),提出豐富巨災保險保障形式。堅持政府推動、市場運作原則,探索建立多渠道多層次巨災保險保障機制。拓展巨災保險保障范圍。擴大綜合巨災保險試點。研發運用巨災風險模型。研究探索巨災債券。合理運用再保險分散風險。發展氣候保險。健全保險應急服務機制,改進風險減量服務,支持防災減災救災。

《每日經濟新聞》記者注意到,相較于2014年的《關于加快發展現代保險服務業的若干意見》,本次新“國十條”對于巨災險的發展提出了更高的要求,巨災險的責任已經不局限于保障功能,還拓展到了防災減災救災方面。

“自國十條首次提出構建巨災保險體系以來,國務院對巨災風險管理的政策導向經歷了從初步構想到深化實施的重要轉變。”中國礦業大學(北京)管理學院碩士生企業導師支培元對記者表示,新“國十條”不僅重申了巨災保險體系構建的核心目標,還進一步細化了政策舉措,強調加強應保聯動機制,完善保險參與重大自然災害救助體系的制度設計與產品創新,以提升保險補償在災害損失補償中的比例,實現風險分擔機制的優化。

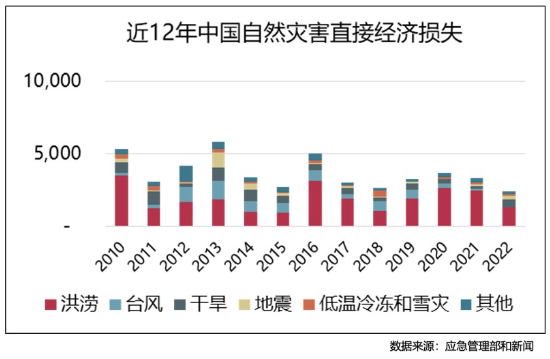

巨災是指對人民生命財產造成特別巨大的破壞損失,對區域或國家經濟社會產生嚴重影響的災害事件。我國是災害比較嚴重的國家之一,災害呈現種類多、發生頻率高、分布地域廣、經濟損失大的特點。

2006年,國務院發布《關于保險業改革發展的若干意見》,提出建立國家財政支持的巨災風險保險體系;2014年,國務院在《關于加快發展現代保險服務業的若干意見》中提到建立巨災保險制度,并在多地開展試點;2016年,原保監會、財政部聯合印發《建立城鄉居民住宅地震巨災保險制度實施方案》,選擇地震災害為主要災因,以住宅這一城鄉居民最重要的財產為保障對象,在建立我國巨災保險制度方面開展實踐探索。

隨著制度的不斷完善,巨災保險的規模在過去十年間快速增長。保險公司在巨災險方面也推出了一系列解決方案。例如,瑞士再保險推出CatServer API解決方案,直接將瑞再巨災模型CatServer的結果以API的形式對接到客戶端,為客戶提供專業的巨災模型定價;中再財險聯合人保財險共同推出政策性巨災保險一攬子再保解決方案,打造全方位、立體化、多層次的風險分散體系。

來自中再產險的數據顯示,截至2023年,廣東、廣西、山東、深圳、寧波等多個省市根據當地災害特點和保障需要,陸續建立地方性巨災保障制度。2014年至2023年,地方巨災試點保費的年均復合增速超過40%,保費規模已達到10億元。

但是我國巨災保險制度建設還處于初級發展階段,仍有很多地方需要進一步完善。于是,保險業新“國十條”提出了:堅持政府推動、市場運作原則,探索建立多渠道多層次巨災保險保障機制。“從國十條到新‘國十條’,國務院在巨災方面的邏輯發展方向是逐步加強巨災保險制度建設,推動巨災保險產品創新和服務模式創新,以及提升保險業服務民生保障和實體經濟的能力。”中國企業資本聯盟副理事長柏文喜表示。

不過,業內人士也同步指出,當前巨災險的發展仍存在一些難點。“當前巨災險發展的難點主要在于如何設計合理的制度安排與產品,以應對巨災帶來的巨大損失,并確保保險公司的穩健運營。”新智派新質生產力會客廳創始發起人袁帥認為,這需要在保險費率、賠付標準、再保險機制等方面進行深入研究和創新,以實現巨災險的可持續發展。

具體來看,巨災風險的不確定性與復雜性對風險管理與評估技術提出了更高要求,需要不斷創新和完善風險評估模型與管理策略,以適應巨災風險的動態變化。盡管政策層面給予支持,但巨災保險高賠付風險與相對較低的盈利性,限制了保險公司與社會資本的參與積極性,市場參與度仍有待提升。政策在地方執行過程中可能遭遇資源分配、利益協調等方面的挑戰,需要構建更為有效的政策執行與協調機制,確保政策意圖的順利實施。

此外,巨災保險標準不明確,缺乏全國統一的巨災保險標準體系;風險分散機制相對單一,應對極端災害巨額損失沖擊能力不足;公眾對巨災保險的認識和接受程度有待提高;以及保險產品和服務創新需要進一步深化等也被看作是阻礙巨災險發展的絆腳石。

“巨災保險的發展是循序漸進的,我國巨災保險在制度建設方面還需進一步完善。”有業內人士指出,目前巨災保險缺乏系統性的法律法規保障,可以借鑒農業保險條例,出臺相關法律。目前配套的政策措施,比如財政資金的補貼、稅收優惠、準備金政策需要進一步完善。在風險分散方面,目前還是直保公司、再保公司為主。隨著保障的提高,需要用到巨災基金、巨災債券等新型的風險轉移的機制來保障。

《每日經濟新聞》記者注意到,新“國十條”提出,要改進風險減量服務,支持防災減災救災。對此,支培元表示,“通過風險減量機制,保險業能夠更有效地參與災害風險的管理與損失補償,降低災害對經濟社會發展的沖擊,增強國家防災減災的整體能力。”

據悉,風險減量機制的實施,促使保險業從傳統的損失補償角色向風險管理與服務提供者的角色轉變,促進保險產品與服務的創新,提升保險業的市場競爭力與服務質量。巨災保險與風險減量機制的普及與應用,有助于增強公眾對巨災風險的認知,促進風險防范意識的提升,為構建更加安全、韌性更強的社會環境奠定基礎。

支培元認為,新“國十條”在巨災保險領域的政策深化與創新,不僅為巨災保險體系的完善提供了新思路,也為國家防災減災能力的提升與保險業的高質量發展開辟了新路徑。面對當前巨災保險發展的挑戰,需持續深化政策設計,優化市場機制,強化風險管理能力,以構建更為完善、高效的巨災保險與風險管理體系。

封面圖片來源:視覺中國-VCG41N1210053025

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP