每日經濟新聞 2024-09-14 13:11:36

◎ 美聯儲將在未來8次議息會議上累計降息250個基點?接受《每日經濟新聞》記者采訪的經濟學家認為,市場預期過于激進,本輪降息周期將是溫和而緩慢的。

每經記者 蔡鼎 每經編輯 蘭素英

自去年7月以來,美聯儲FOMC一直將聯邦基金利率維持在5.25%~5.50%的高位,隨著通脹壓力在過去14個月的逐步緩和,美國實際利率越來越高,失業率也開始從30多年來的低位反彈,美聯儲官員已經開始為新一輪寬松周期作準備。

從7月份市場首次100%定價美聯儲將在9月降息,“降息交易”開始全面爆發,到美聯儲主席鮑威爾在8月下旬的杰克遜霍爾研討會上明確稱“調整政策的時機已到”,再到近期交易員開始大幅押注FOMC在本月17日~18日的會議上一次性降息50個基點,這些市場動態無不證明市場對即將到來的美聯儲貨幣寬松周期的期待。

然而,對于投資者來說,當下最大的難題是美國經濟是否正在進入“軟著陸”(只需像2019年和1995年那樣進行一系列溫和的降息),還是會在明年的某個階段走向“硬著陸”(需要美聯儲進行更激進的貨幣寬松)。

雖然目前掉期合約顯示交易員預期美聯儲將在即將開啟的寬松周期內有總計250個基點的降息,屆時聯邦基金利率將回落至3%的水平,但在接受《每日經濟新聞》記者采訪的經濟學家看來,本輪降息周期將是溫和而緩慢的,并不會向市場當前預期的那樣激進,部分原因是因為目前美國服務業通脹仍然過高,無法與(整體)通脹持續回歸的目標相一致。

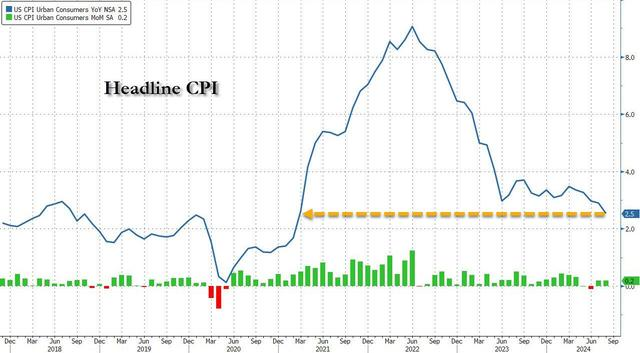

美國勞工部本周早些時候公布的數據顯示,美國8月CPI同比上漲2.5%,持平預期,較前值2.9%明顯下降,為連續第五個月放緩,且為2021年2月以來最小同比漲幅。環比來看,8月CPI上漲0.2%,持平預期和前值。

美國8月核心CPI同比上漲3.2%,持平預期和前值,環比上漲0.3%,略高于預期和前值的0.2%,為四個月來最大漲幅。

美國8月CPI創2021年2月以來最小同比漲幅(圖片來源:彭博社)

總的來看,美國8月整體通脹放緩是受商品價格下跌推動的,當月商品價格同比下跌1.9%,至2004年以來的新低。

雖然通脹并未回到美聯儲2%的目標,但由于貨幣政策的滯后性,如果美聯儲要等到真正回到2%才開始降息,可能會為不必要的經濟低迷埋下伏筆。

國際貨幣基金組織(IMF)本周四(9月12日)也表示,鑒于通脹上行風險已經消退,美聯儲在下周的會議上開啟期待已久的貨幣寬松周期是合適的。

IMF發言人Julie Kozack在例行新聞發布會上表示,美國經濟在今年剩余的時間預計將放緩。IMF預計美國核心PCE到年底將降至2.5%,到2025年年中將回到美聯儲2%的目標。“通脹的上行風險雖然減少了,但并未完全消失,美聯儲還需要繼續根據未來的經濟數據調整降息的速度和程度。”

對此,美國資管公司阿波羅全球管理(Apollo Global Management)合伙人、首席經濟學家Torsten Sløk也表示贊同。

他在接受《每日經濟新聞》記者采訪時指出,雖然這并不是他的“基準情形”,但美聯儲在當前這個時間節點開始降息的最大風險確實是降息導致通脹再次反彈——如果美聯儲在經濟依然強勁的情況下降息節奏過快,那么通脹和GPD都可能同時受到推動。

毋庸置疑,一旦美聯儲開始降低借貸成本,那么市場爭論的焦點將圍繞隨后的寬松步伐展開,即本輪寬松周期會持續多長,或美聯儲將在周期內總計降息多少個基點等等。在以美聯儲主席鮑威爾為首的政策制定者眼中,勞動力市場走軟是刺激未來幾個月更激進降息的重要因素,然而,溫和的新增非農就業并未成為其迅速降息的理由。

對交易員們來說,未來幾個月市場的“尾部風險”是美國經濟和勞動力市場的表現。9月和10月的非農報告都將在美聯儲FOMC 11月7日議息會議之前公布,而美國大選僅在幾天后。

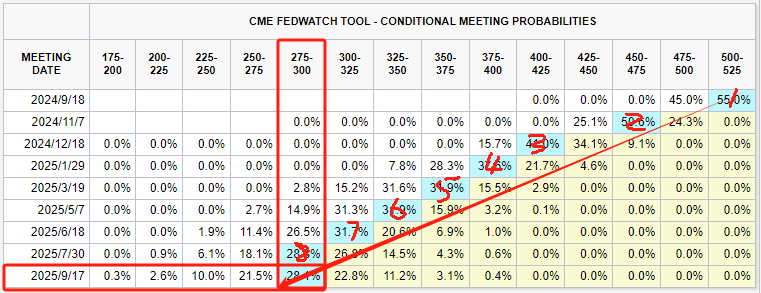

據芝商所“美聯儲觀察”,截至發稿,期貨市場認為美聯儲將在9月、11月和12月的會議上分別降息25個基點、50個基點和50個基點,相當于在年內的三次會議上總計降息125個基點。同時,交易員認為2025年全年還將有5次25個基點的降息,到本輪降息周期末期,聯邦基金利率將被降至2.75%~3.00%的區間。也就是說,期貨交易員認為本輪降息周期內,美聯儲將總計進行8次降息,累計降息幅度為250個基點。

圖片來源:芝商所

在接受《每日經濟新聞》記者采訪的經濟學家們看來,最終的實際降息次數或許比當前市場預期的要更加溫和。例如,Torsten Sløk對《每日經濟新聞》記者表示,他預計在即將開啟的一輪降息周期內,總共只會有六次降息。

“在此前的典型降息周期內,經濟因新冠肺炎疫情、全球金融危機或是房地產危機而出現了衰退,但當下美國并沒有這樣的負面影響,經濟放緩的原因是美聯儲在過去幾年(激進)加息。只有當美國經濟開始大幅放緩時,美聯儲才會更快地降息。”Sløk對記者補充道。

對于本輪周期最終的利率水平,Sløk認為,美聯儲會以其估計的3%的“長期中性利率(r-star)”為指導,最終利率可能會在3%左右。而他本人認為,將會是在4.5%的水平。換句話說,Sløk認為美聯儲在本輪寬松周期內的總計降息幅度為100個基點,遠低于交易員目前預估的250個基點。

惠譽評級首席經濟學家Brian Coulton在發給《每日經濟新聞》記者的郵件中也指出,與此前的降息周期相比,即將開始的美聯儲貨幣寬松周期將是溫和而緩慢的,部分原因是因為目前美國服務業通脹仍然過高,無法與(整體)通脹持續回歸的目標相一致。

Coulton預計美聯儲將在9月和12月的會議上分別降息25個基點,并在2025年進一步降息125個基點,這些預測均與他今年6月份的預測一致,表明本輪寬松周期的激進程度將遠低于美聯儲此前的多數貨幣寬松周期。他認為,在降低服務業通脹方面,美聯儲仍有工作要做,過去幾年的挑戰將使FOMC保持謹慎。

“我們預計,2025年全球GDP增幅將放緩至2.5%,而美國經濟增幅則將因財政刺激減弱、消費逐漸放緩和家庭收入下降而降至1.6%。期待已久的美聯儲的寬松周期終于要開始了,但在經歷了過去幾年的通脹挑戰后,FOMC將保持謹慎。鑒于此,明年的政策利率仍將是限制性的,降息對美國經濟增長的刺激作用將很小。”Coulton對記者補充道。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

封面圖片來源:視覺中國-VCG41N1331242936

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP