每日經濟新聞 2024-09-16 20:37:15

每經記者 董天意 每經實習記者 劉曦 每經編輯 孫磊

近年來,隨著技術的不斷進步和消費者對環保意識的增強,智能電動汽車在全球范圍內發展迅速,特別是在中國市場,這一趨勢尤為明顯。

乘聯會最新數據顯示,今年1~8月,國內新能源乘用車零售累計銷量為601.6萬輛,同比增長34.9%。其中,8月新能源乘用車零售銷量為102.7萬輛,同比增長42.6%,滲透率為53.9%,較去年同期37.3%的滲透率提升16.6個百分點。中國汽車工業協會常務副會長兼秘書長付炳鋒預測,2024年全年中國新能源汽車銷量有望達到1150萬輛。

對于國內車市環境,標普全球汽車車輛和動力系統集團副總裁Henner Lehne在2024 Mobility Intelligence Dialogue(北京)分享會上表示,中國新能源汽車產業在全球范圍內處于領先地位。他提到,2023年中國新能源汽車(NEV)銷量增長了30%,在中國市場占有率達到34%,純電動汽車(BEV)銷量已達500萬輛。

BEV庫存當前仍處于健康狀態

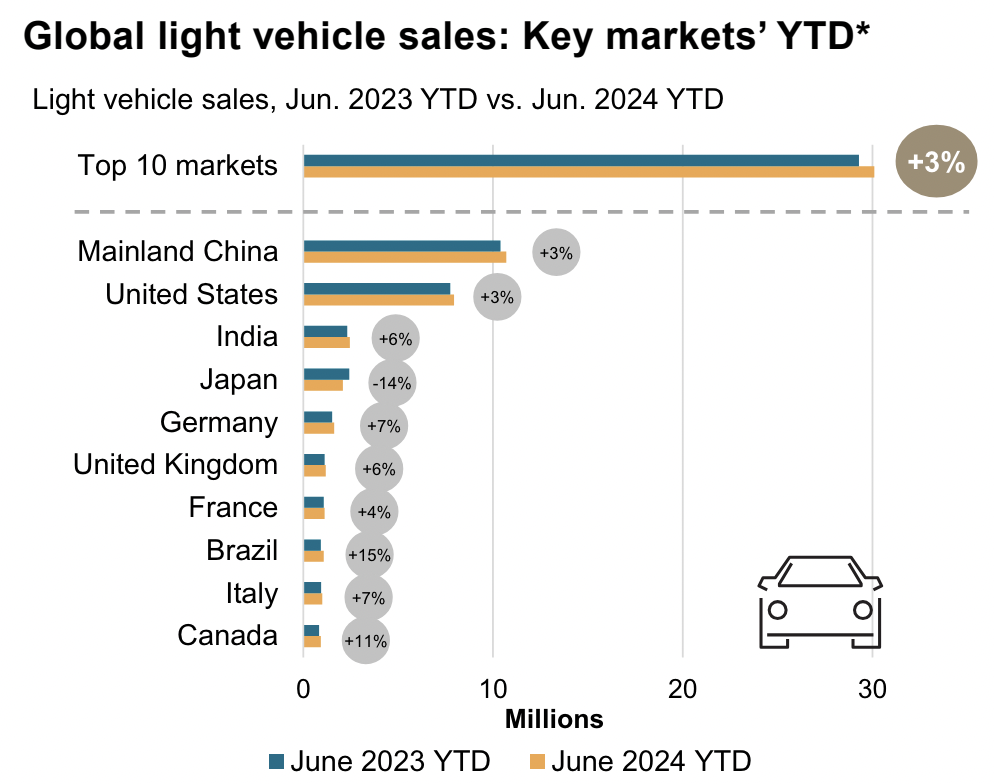

據S&P Global Mobility(標普全球汽車)統計數據顯示,2024年上半年全球輕型汽車市場實現了溫和增長,全球十大市場的銷售額同比增長了3%。具體到各個市場,中國市場的銷售增長預計為6%,美國預計有2%的下降,而德國和日本市場預計分別下降14%和8%。

聚焦中國市場,Henner Lehne表示,2023年新能源汽車的國內新車注冊銷量達到了760萬輛,成為全球最大的單一市場。隨著中國消費者對新能源產品需求的日益增長,中國品牌正在積極投資新能源汽車技術和產品,推動了市場上新能源汽車產品數量的增加,超過了任何其他海外市場。預計到2024年,新能源汽車(NEV)在中國的乘用車市場的滲透率將達到46%,而純電動汽車(BEV)的市場占有率預計將進一步提升至16%。

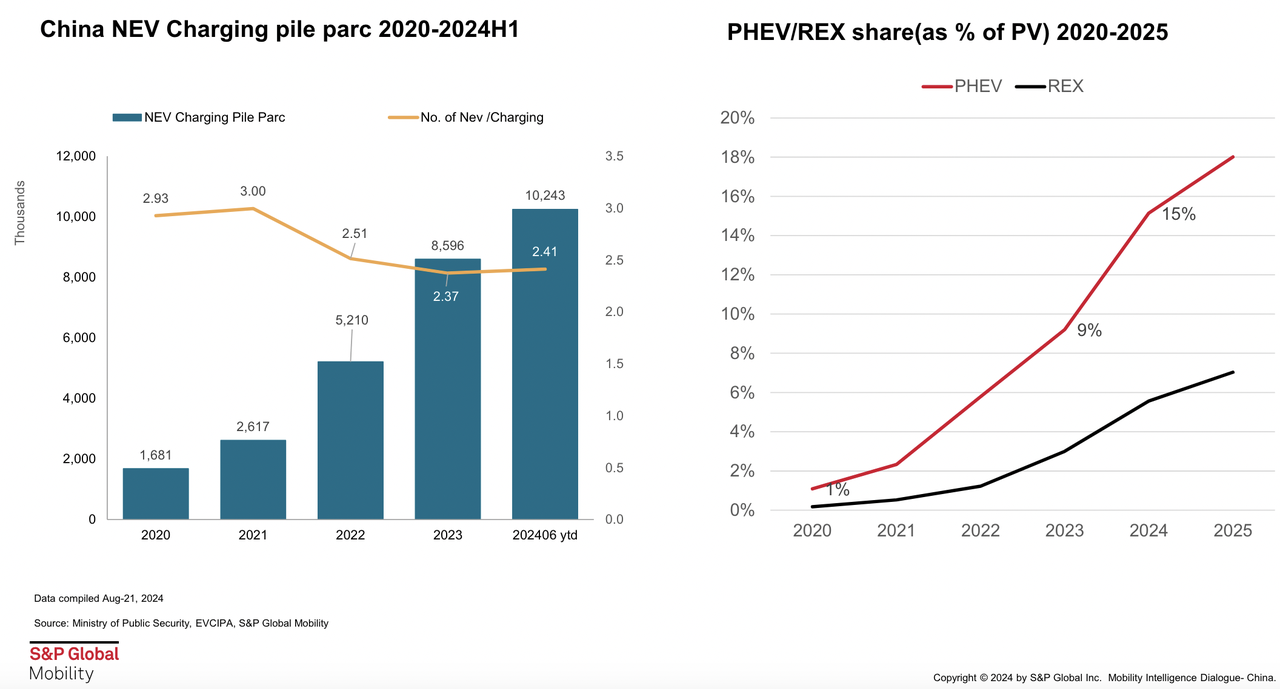

目前市場上主流的新能源汽車,按照分類可以分為純電動汽車(BEV)、插電式混合動力汽車(PHEV)、增程式混合動力汽車(EREV)和氫燃料電池汽車(FCEV)。S&P Global Mobility(標普全球汽車)報告認為,中國新能源汽車市場近年來呈現出以BEV為主導,同時PHEV市場份額逐年增長的趨勢。

銷量層面,PHEV銷量從2020年的16.81萬輛顯著增加至2023年的173.14萬輛。與此同時,純電動汽車(BEV)市場的增長速度在2024年則顯示出放緩的跡象,增長率預計僅為13%,低于PHEV的64%。

報告稱,這種市場動態可能受到多種因素的影響。一方面,充電基礎設施的快速擴張,2024年上半年與2023年同期相比增長了54%;另一方面,電池單元價格的顯著下降,從2023年1月的每千瓦時1000元人民幣降至2024年8月的360元人民幣,理論上應有助于降低BEV的成本并刺激市場需求。然而盡管成本下降,BEV的市場增長并未如預期那樣加速。

對此,標普全球汽車中國輕型車銷售預測經理林懷濱分析認為:“廠家不計成本推動PHEV銷量使得BEV價格處于劣勢,再加上BEV處于深度去庫存階段,導致BEV增速放緩。但與PHEV高庫存相比,BEV的庫存目前處于一個比較健康的狀態。”

到2030年,全球近30%新車將配備L2+及以上高階智駕功能

在技術發展方面,自動駕駛技術正成為重塑汽車行業格局的關鍵因素。

據《每日經濟新聞》記者不完全統計,自2017年以來,關于“智能駕駛技術”的相關政策更新已超過一百項標準,廣州、深圳、武漢、北京等地也紛紛落地相關政策。S&P Global Mobility(標普全球汽車)預測,到2024年,具備L2+高階輔助駕駛功能的新車將占輕型車市場的8%,且主要是純電動車型。

在汽車智能駕駛領域的技術發展上,行業主要聚焦于兩種技術路線:一是傳統的“感知-決策-規控”模型,依賴于激光雷達、雷達和攝像頭等多種傳感器;二是端到端大模型技術,正逐漸被蔚來、小鵬、理想等越來越多車企采用。

在極越CEO夏一平看來,端到端純視覺技術是當前的最佳選擇,預計未來將有更多品牌加入。盡管如此,也有觀點認為純視覺技術在某些駕駛環境中的安全性可能不及激光雷達。對此,速騰聚創全球智駕行業總經理徐鈺濱表示:“在過去十年里,無論在自動駕駛市場,還是在機器人市場,激光雷達都是非常關鍵且成熟的傳感器。”

標普全球汽車的高級分析師陸道寬認為,端到端自動駕駛技術的應用需要大規模的軟件投入和算力支持。在激光雷達這一自動駕駛關鍵傳感器領域,隨著ADAS和Robotaxi在中國市場的快速發展,中國企業預計將在未來十年內保持全球領先地位。

標普全球汽車數據顯示,中國企業激光雷達銷量占全球銷量比例已超過80%。2024年,中國激光雷達企業市場銷量占比預計將超過90%,速騰聚創、禾賽科技和華為三家頭部企業目前合計占據全球激光雷達銷售額的60%以上。

展望未來,陸道寬預測L2+自動駕駛技術的滲透率將持續增長,不僅覆蓋純電動車型,也將擴展到混動和燃油車型。隨著成本的降低和政策的支持,更多經濟實惠的車型將配備這些高級輔助駕駛功能,尤其在純視覺方案的推動下。預計到2030年,全球近30%的新車將配備L2+及以上的高階智駕功能。

利潤率挑戰與政策變動成行業難題

乘聯會數據顯示,2024年上半年全球汽車總銷量為4390萬輛,其中新能源汽車銷量為739萬輛,占比約16.8%,同比增長21%。然而隨著全球汽車行業向電動化轉型,汽車制造商正面臨一系列新的挑戰。

S&P Global Mobility(標普全球汽車)認為,制造商目前的主要難題包括利潤率難以提升和政府支持減少等。例如,歐盟計劃在2025年7月實施更嚴格的歐7排放標準,這可能會促使消費者和企業在年底前提前購買或銷售高二氧化碳排放的輕型車,從而影響市場動態。

此外,整個汽車制造業的利潤率相對較低,這也引起了業界的廣泛關注。梅賽德斯-奔馳的首席財務官Harald Wilhelm在2024年2月提到,電動汽車的利潤率通常低于傳統內燃機汽車。這一趨勢在中國也有所體現。國家統計局的數據顯示,2024年上半年,中國汽車制造業的整體利潤為2377億元,利潤率僅為4.98%,低于下游工業企業6.4%的平均利潤率。

盡管中國汽車產業在電動化的初期階段已在全球競爭中取得了有利地位,但國內市場的競爭日益激烈,價格戰不斷,這使得全球汽車產業面臨“增收不增利”的局面。標普報告預測,隨著電動汽車產量和規模的增長,單位成本降低,將有助于改善汽車制造商的盈利能力。

在中國市場,政策調整也對汽車行業產生深遠影響。隨著下一階段的燃料消耗量標準(CAFC)的引入,從2026年起,中國乘用車市場將實施第六階段的CAFC目標,要求整車質量小于1090kg的車型,油耗目標值為每百公里2.57升;整車質量在1090kg和2510kg之間的車型,油耗目標值為每百公里3.3升;整車質量大于2510kg的車型,油耗目標值為每百公里4.7升,并采用WLTC/CLTC測試周期。此外,新能源汽車的電力消耗將被計入燃料消耗量值中,這將對NEV市場產生重要影響,推動行業向更高效、更環保的方向發展。

整體來看,在全球汽車行業電動化和智能化的轉型浪潮中,中國正成為關鍵的創新和增長中心。S&P Global Mobility(標普全球汽車)分析認為,盡管受到利潤率挑戰和政策調整的影響,中國新能源汽車市場正強勁增長。隨著技術進步和成本效益的提高,自動駕駛和電動車輛將更廣泛地被采用。然而,行業參與者需密切關注市場動態,以應對日益激烈競爭和不斷變化的政策環境。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP