每日經濟新聞 2024-09-16 11:21:56

◎今年上半年,電商滲透率大幅提升,珀萊雅、上美股份的線上渠道收入在總營收中占比超過九成。在美妝上下游,化妝品熱門原料“改朝換代”,玻尿酸退潮,重組膠原蛋白成為“當紅炸子雞”。

每經記者 王帆 宋美璐 每經編輯 文多

圖片來源:每經記者 張建 攝(資料圖)

被外資品牌擠壓多年之下,國貨美妝如今“揚眉吐氣”,一步步吃下對方的“蛋糕”。

在這個半年財報季,當外資品牌一片黯然失色時,國貨美妝正在慶祝上半年兩位數甚至翻倍增長。去年,國貨品牌在國內美妝市場的份額首次突破50%,即超越外資品牌。而據中國香料香精化妝品工業協會最新數據,今年上半年這一數據升至56.7%。

國內化妝品消費進入存量時代,美妝企業之間幾乎是“你死我活”。《每日經濟新聞》記者梳理了18家國內美妝相關公司,其中包括品牌企業、原料企業、代工企業,發現了上半年國貨美妝的不少新特點。

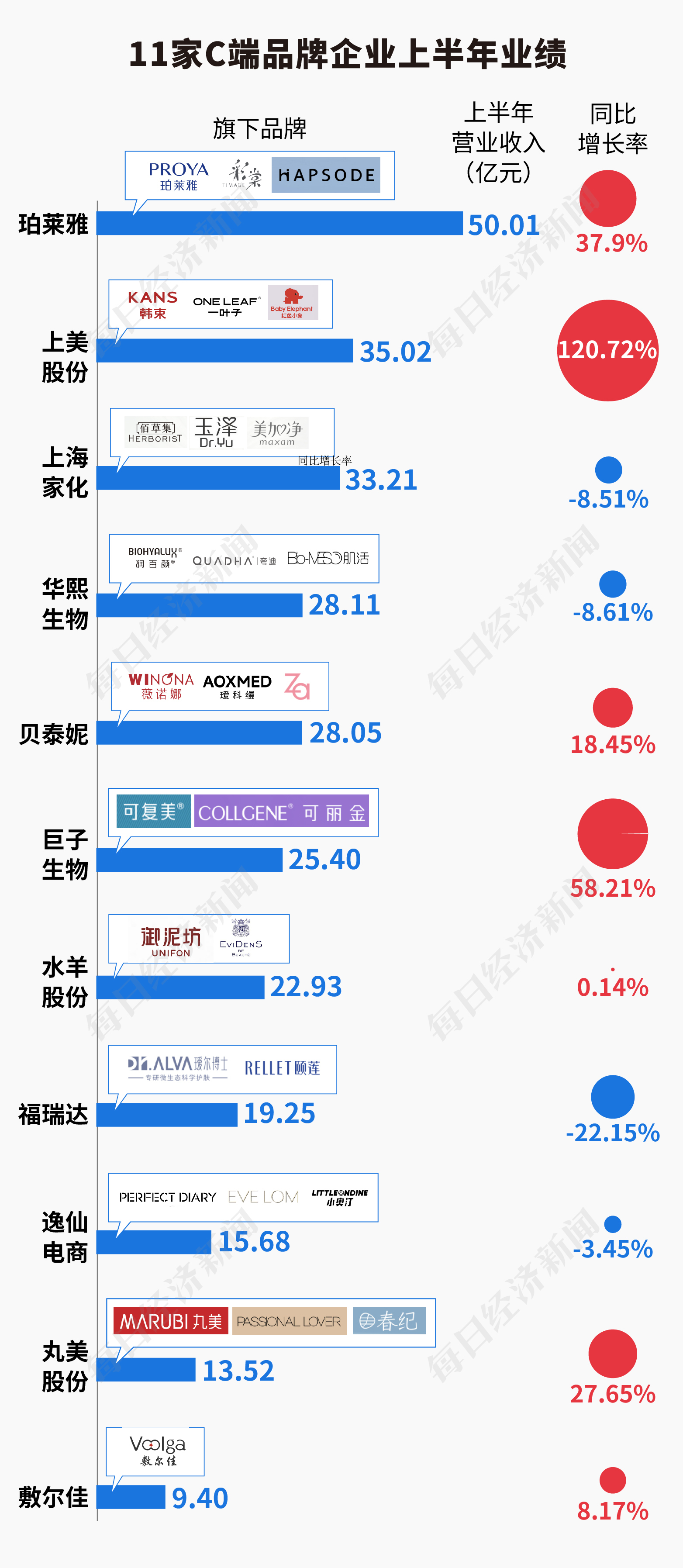

在品牌端,珀萊雅半年營收突破50億元,國貨美妝公司中有望誕生第一家年營收規模上百億元的企業。電商滲透率大幅提升,珀萊雅、上美股份(數據未審核,下同)的線上渠道收入在總營收中占比超過九成,幾乎成為了純電商品牌。能夠“玩轉”線上營銷且愿意持續投錢的品牌,最終用高漲的營銷費用換來了市場份額的提升。而另一方面,正在經歷調整變革的上海家化、水羊股份就或多或少面臨業績增長壓力。

在美妝上下游,化妝品熱門原料“改朝換代”,玻尿酸退潮,重組膠原蛋白成為“當紅炸子雞”。本土代工廠規模和盈利能力偏弱,三家本土代工廠加起來還“打”不過韓國的科絲美詩。

圖片來源:每日經濟新聞 資料圖

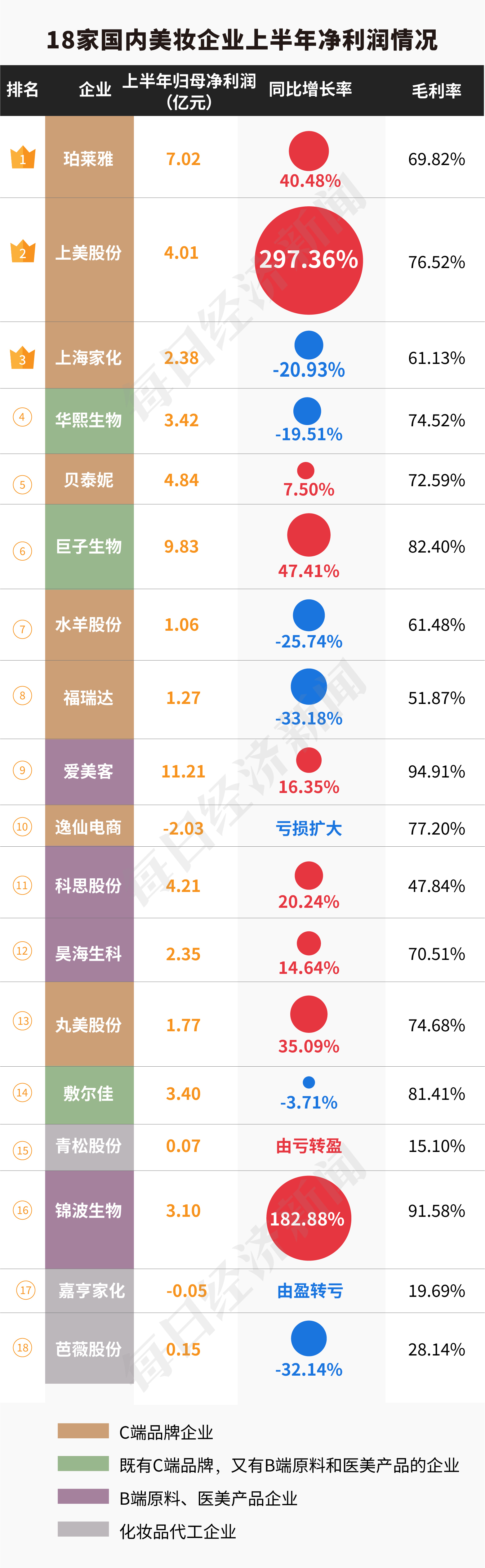

國內美妝上市公司半年報悉數出爐,珀萊雅以50億元的營收拔得頭籌。這是國貨美妝公司半年業績首破50億元大關。若下半年穩定發揮,珀萊雅或將成為首個年營收規模百億元的國貨化妝品企業。

上美股份、上海家化進入“30億元俱樂部”。上美股份以翻倍增長的速度,躋身行業第二,去年同期則排名第八。老牌日化企業、去年同期排名第一的上海家化增長動力不足,跌落至第三名。

數據來源:財報,記者整理(備注:凈利潤情況延續營業收入的排名)

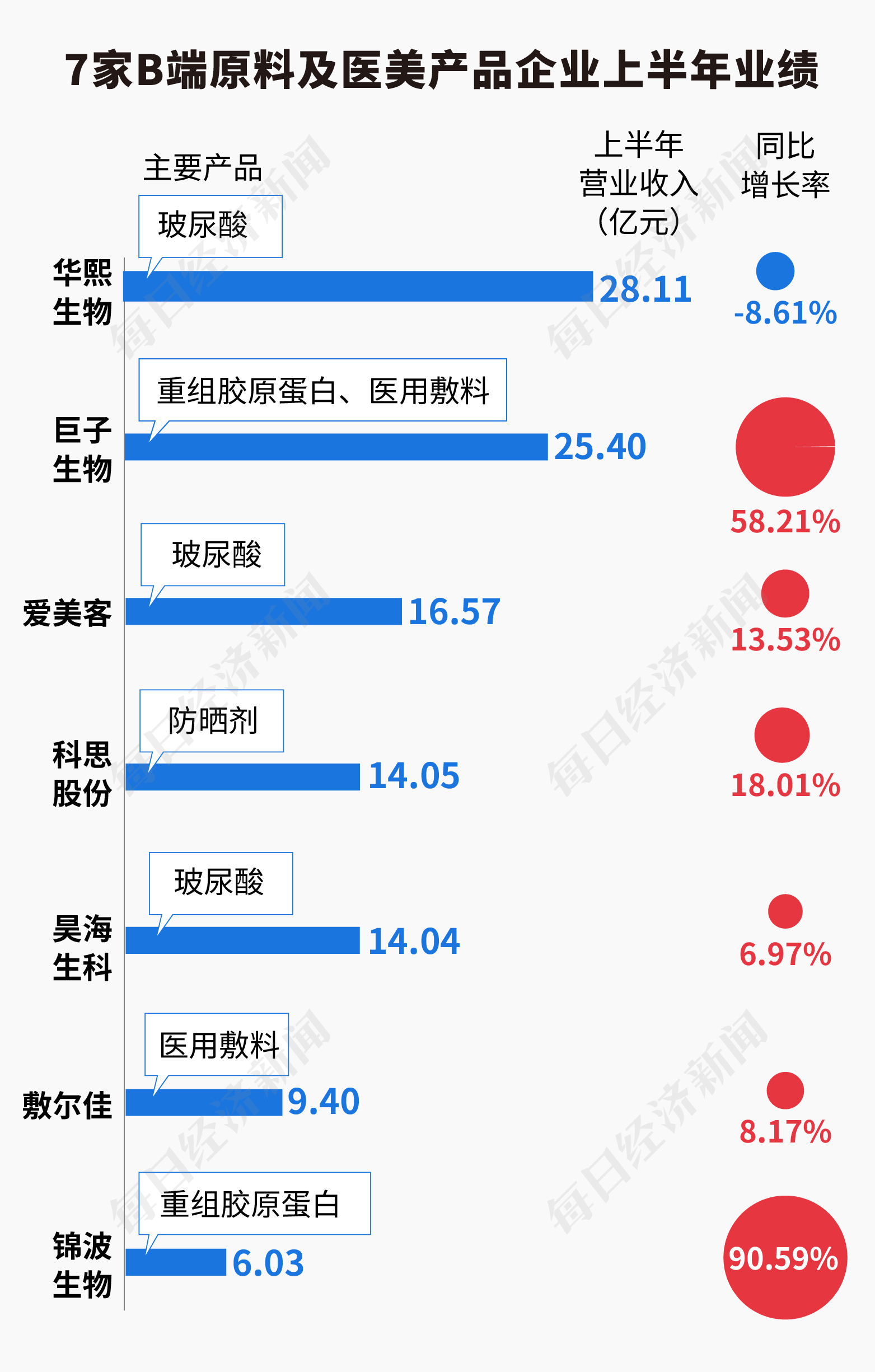

今年上半年營收介于20億~30億元的國內美妝企業有華熙生物、貝泰妮、巨子生物(數據未經審核,下同)和水羊股份4家;同期營收介于10億~20億元級別的公司有福瑞達、愛美客、逸仙電商、科思股份、昊海生科和丸美股份;同期營收10億元以下的有敷爾佳、青松股份,錦波生物,嘉亨家化,芭薇股份。

總體來看,18家國內美妝企業里,今年上半年有12家營收出現正增長。增速最高的是上美股份(120.72%),其次是錦波生物(90.59%)、巨子生物(58.21%),后兩者都是重組膠原蛋白化妝品及原料方面的代表企業。

值得一提的是,排名靠前的公司大部分為面向C端的品牌型企業,面向B端的原料和醫美產品企業排名中游,排在榜單末尾的主要是美妝代工企業。這也意味著,品牌型企業的商業價值、市場規模仍處于產業鏈的頂端。

此外,從盈利能力的角度看,規模最大的珀萊雅并不是最賺錢的,18家企業中歸母凈利潤最高的是愛美客(11.21億元),其次是巨子生物(9.83億元),珀萊雅以7.02億元的凈利潤水平只能排到第三。這主要與其所在行業的毛利率有關。

愛美客、巨子生物分別掌握壁壘較高的玻尿酸、重組膠原蛋白的制作工藝,產品廣泛用于護膚品和醫美場景,公司整體毛利率分別高達94.91%、82.40%。兩家企業在資本市場也均獲得追捧,在國貨美妝上市公司市值榜上名列前茅。愛美客被稱為“醫美茅”,市值超400億元,而巨子生物上市不到兩年,憑借372億港元的市值幾乎與國貨銷售第一、上市七年的珀萊雅持平(市值截至9月13日收盤)。

9月14日,國家統計局發布的數據顯示,1到8月,化妝品消費零售總額為2730億元,同比下滑0.5%,低于社會消費品零售總額3.4%的同比增速。存量時代已至,“蛋糕爭奪戰”愈加激烈。

數據來源:財報,記者整理

珀萊雅、上美股份、貝泰妮、巨子生物、丸美股份的營業收入都實現兩位數乃至三位數的同比增長,奪下不少國內中小品牌以及部分中端國際美妝流失的份額。上海家化、華熙生物、逸仙電商、水羊股份則仍在擺脫品牌老化、路徑依賴等困難的過程中,上半年處于調整期,因此業績表現不佳。

《每日經濟新聞》記者注意到,國貨頭部品牌為美妝增長提供了一個新范式,那就是以線上為主戰場。記者統計發現,珀萊雅、上美股份線上銷售占比超過九成,生意幾乎都在電商平臺上。而丸美股份線上占比超過八成,貝泰妮和巨子生物接近七成。

數據來源:財報,記者整理(注:巨子生物線上渠道收入部分只統計了直銷模式收入)

相比于傳統“淘系”電商,美妝品牌們更愿意“重倉”抖音渠道,兩大線上渠道此消彼長。中信證券研報援引煉丹爐和蟬媽媽數據稱,2024年上半年美妝品類(護膚+彩妝)在淘系平臺實現銷售額1073億元,同比減少3.6%,在抖音平臺實現銷售額905億元,同比增長43.5%。

在電商渠道,一方面,上美股份旗下的韓束品牌借助抖音短劇,實現銷售飛漲,也帶動同行的短劇營銷潮;另一方面,品牌們以明星大單品集中“打爆點”,不斷更新迭代,并用套裝禮盒打包銷售,從而降低消費者的決策成本。

這樣的邏輯已經成為了行業共識,珀萊雅的“雙抗”和“紅寶石”系列、韓束的“紅蠻腰”系列、巨子生物旗下的可復美“膠原棒”、貝泰妮旗下的薇諾娜“特護精華”,都是線上銷售排名前列的大單品。據上美股份統計,截至6月末,韓束“紅蠻腰”禮盒全渠道銷量超過1000萬套。

不過,在線上搶流量并非沒有代價,品牌們為此付出了高額的營銷成本。記者梳理發現,不少品牌的銷售費用水漲船高,占營收的比例達到50%左右。其中,營銷較為激進的是上美股份,上半年銷售費用增長137.1%(與營收增幅成正比),占總營收比重高達57.6%。

數據來源:財報,記者整理

不少企業也在財報中解釋了營銷的必要性,上美股份稱:“為提高品牌曝光度、把握新渠道機會,加大品牌宣傳力度及渠道建設。”丸美股份也表示:“在線上競爭激烈、流量成本高漲的同時,公司堅定推進品牌建設和科學傳播投入。”

對于高營銷換來的高增長,品牌咨詢機構OIB.CHINA創始人吳志剛向記者分析道:“這些美妝品牌(業績)的增長,有很大一個原因是跟新一代的消費者用內容化的方式溝通,并且吃到了抖音渠道的紅利。這樣的紅利是短促的,大概率也會有回調的時間。當新的內容營銷種草方式和渠道媒介發生變化,流量也會回落。因此,在回落之前,企業有沒有找到第二、第三的增長曲線,是比較關鍵的問題。”

他進一步表示,這首先需要品牌有全渠道均衡發展的曲線。“有些品牌線上生意占比都超過90%了,線上增長快,但風險也很明顯。除了單一線上渠道之外,還有沒有發展更多線下渠道的可能?不過國內線下渠道短期要恢復還面臨一些挑戰。”他分析說,其次,企業需要多品牌增長的曲線,有的企業第二品牌的成長之路可能還需要一些時間;第三是出海,有些品牌去了東南亞,這都是潛在的增長維度。

原料之于化妝品,就像芯片之于電子產品。上半年,美妝企業不僅卷營銷,還卷成分。原料成分的開發及其技術應用,已經成為了美妝企業研發的“重頭戲”。

在美妝和醫美領域,過去曾是玻尿酸的天下,這也推高了“玻尿酸三劍客”(愛美客、華熙生物、昊海生科)的市值,其中愛美客巔峰市值曾超1700億元。不過,玻尿酸概念在2021年下半年開始降溫,三家企業的市值如今近乎呈現“倒V”字,愛美客市值如今已降至409億元。

這從業績中也可見一斑。今年上半年,華熙生物營收凈利雙雙同比下滑,業績顯頹勢;愛美客、昊海生科的營收分別同比增長13.53%、6.97%,但已遠不及2021年上半年的高增速了。

數據來源:財報,記者整理

熱門原料正在加速迭代,重組膠原蛋白大有成為“下一個玻尿酸”之勢。以重組膠原蛋白為主要產品的巨子生物、錦波生物,在上半年均實現營業收入超50%的增長。而另一邊,化妝品品牌企業也開始入局,包括珀萊雅、丸美股份和福瑞達旗下的璦爾博士都在開發以重組膠原蛋白為核心的護膚品。

甚至是曾不看好重組膠原蛋白的護膚品應用的華熙生物,也宣布要將膠原蛋白視為“繼透明質酸(玻尿酸)之后的第二個戰略性生物活性物”。國際品牌同樣重視這一原料布局,歐萊雅小蜜罐面霜第二代首次添加重組膠原蛋白,資生堂旗下歐珀萊新品電動眼精華添加重組人源化膠原蛋白。

廣州麻尚會生物科技有限公司創始人、化妝品資深研發工程師陳來成告訴記者:“玻尿酸在國內化妝品行業應用在十幾年前已經非常成熟,這些年在普通消費者群體中已經非常普及。化妝品配方師研發護膚品基本上都會加玻尿酸鈉。普及率太高也意味著沒有太多想象空間,因此從前年開始的重組膠原蛋白就填補了這個缺失。”

他提到:“重組膠原蛋白作為中國特色生物合成發酵原料,目前從原料端布局的重組膠原蛋白研發生產企業有二十多家。目前重組膠原蛋白雖然火,但重組膠原蛋白用于護膚的透皮性、有效性、安全性(去內毒程度)還存在爭議,原料規模化還在爬坡階段,價格也相對比較高,因此大規模普及應用還存在挑戰。”

在重組膠原蛋白之外,其他原料創新也百花齊放。《每日經濟新聞》記者統計發現,2021年“化妝品新規”實施以來,化妝品新原料備案快速增長,截至目前已有超過180種新原料完成了備案程序。上市公司中,貝泰妮備案較為積極,其在2024年半年報中披露,上半年已有“短蓮飛蓬提取物”“荔枝草提取物”“南方紅豆杉籽油”“南方紅豆杉嫩枝提取物”“總狀綠絨蒿提取物”完成備案。

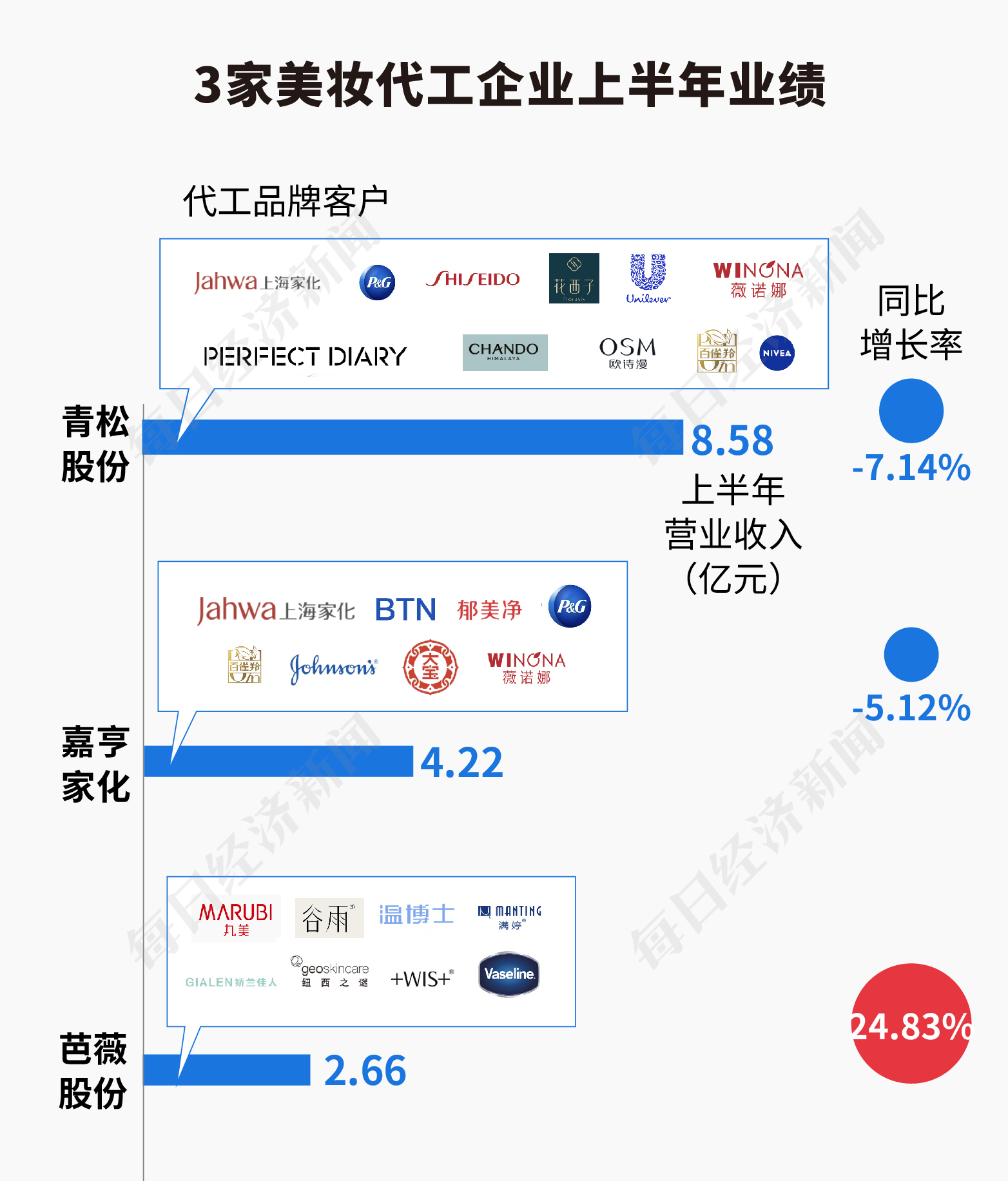

和品牌端、原料端相比,美妝代工廠的毛利率較低,大多在30%以下,這也就讓“掙錢”更為艱難。2024年上半年國內美妝企業排名中,青松股份、嘉亨家化、芭薇股份三家美妝代工企業均以不足10億元的營收位于榜單底部。

總體而言,國內美妝代工廠的規模和盈利能力偏弱。青松股份和嘉亨家化在2024年上半年分別出現了7.1%和5.1%的營收同比下滑。凈利潤方面,嘉亨家化同比由盈轉虧,芭薇股份同比下滑32.14%。規模最大的青松股份雖扭虧為盈,但主要是通過成本控制實現,且利潤不到700萬元,相比于超8億元的營收仍顯單薄。

數據來源:財報,記者整理

《每日經濟新聞》記者發現,3家企業的財報均不約而同地提到了“客戶穩定度”和“市場競爭激烈”的問題。

中國化妝品代工行業呈現格局分散、中小企業為主的特點。西部證券研報顯示,目前國內化妝品生產許可獲證企業5000余家,總體銷售規模不足2億元的中小企業居多。作為本土的龍頭企業,青松股份旗下的諾斯貝爾市場占有率為6.36%,嘉亨家化市占率1.6%,芭薇股份市占率為1.06%,三家合計份額不到10%,其他中小型代工企業占據了90%以上的市場。

此外,國際品牌的上游代工廠也紛紛進入中國,加劇了市場競爭。韓國制造商科絲美詩在上海和廣州設廠、意大利制造商瑩特麗的中國生產基地位于蘇州。財報顯示,科絲美詩以中國為主的東區市場在2024年上半年實現銷售額3050億韓元(約合人民幣16.29億元),超過了中國本土三家代工廠之和;瑩特麗上半年亞洲營收1.01億歐元(約合人民幣7.94億元),其中中國和韓國均恢復兩位數增長。

隨著競爭加劇,維持客戶穩定性成為持續增長的關鍵,尤其是國際大品牌客戶。為此,芭薇股份IPO時便提出實施“服務大客戶、聚焦大單品”戰略,通過優化客戶結構來提升業績。青松股份在財報中道出了搶占客戶的關鍵:“知名品牌對供應商篩選非常嚴格,并傾向與優質供應商建立穩定的業務關系,因而能夠為諾斯貝爾(諾斯貝爾化妝品股份有限公司,上市公司主要的業務經營主體)業務穩定提供良好保證。”

對比來看,作為本土美妝代工龍頭,青松股份相比其他兩家的客戶“含金量”更高,擁有更多的頭部國際客戶,如聯合利華、寶潔、絲芙蘭、資生堂、妮維雅等,也包括上海家化、完美日記、花西子、薇諾娜等國貨知名品牌。

盡管當前面臨諸多挑戰,但化妝品代工行業仍存在廣闊的發展機遇。灼識咨詢預計, 2022到2025年,我國化妝品代工行業規模有望從434.1億元增長至622.9億元,實現12.79%的年均復合增長率。華安證券財報分析稱:“化妝品下游需求保持較快增長,品牌、人群、渠道的多元化促使品牌商有更高的生產能力,為OEM/ODM 企業的發展帶來機遇。同時,化妝品新規的實施提高了生產質量要求,生產能力不足的中小代工企業將有望出清,利好頭部代工企業。”

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP