每日經濟新聞 2024-09-18 20:31:51

◎隨著美聯儲9月降息50個基點預期在中秋節(jié)期間驟然升溫,海外對沖基金與資管機構紛紛率先買漲離岸人民幣,押注離岸人民幣匯率收復7.1整數關口。甚至部分海外對沖基金已買入10月到期,執(zhí)行價格在7.05~7.08之間的人民幣看漲期權。

◎業(yè)內人士提醒,當前外匯市場存在著較高的“買預期、拋現實”的交易氛圍。一旦美聯儲在明天貨幣政策會議降息50個基點,不排除這些境外對沖基金與資管機構迅速對已盈利的離岸人民幣多頭頭寸“獲利了結”;如果美聯儲降息幅度僅有25個基點,則可能引發(fā)人民幣匯率出現較大幅度波動。

每經記者 陳植 每經編輯 張益銘

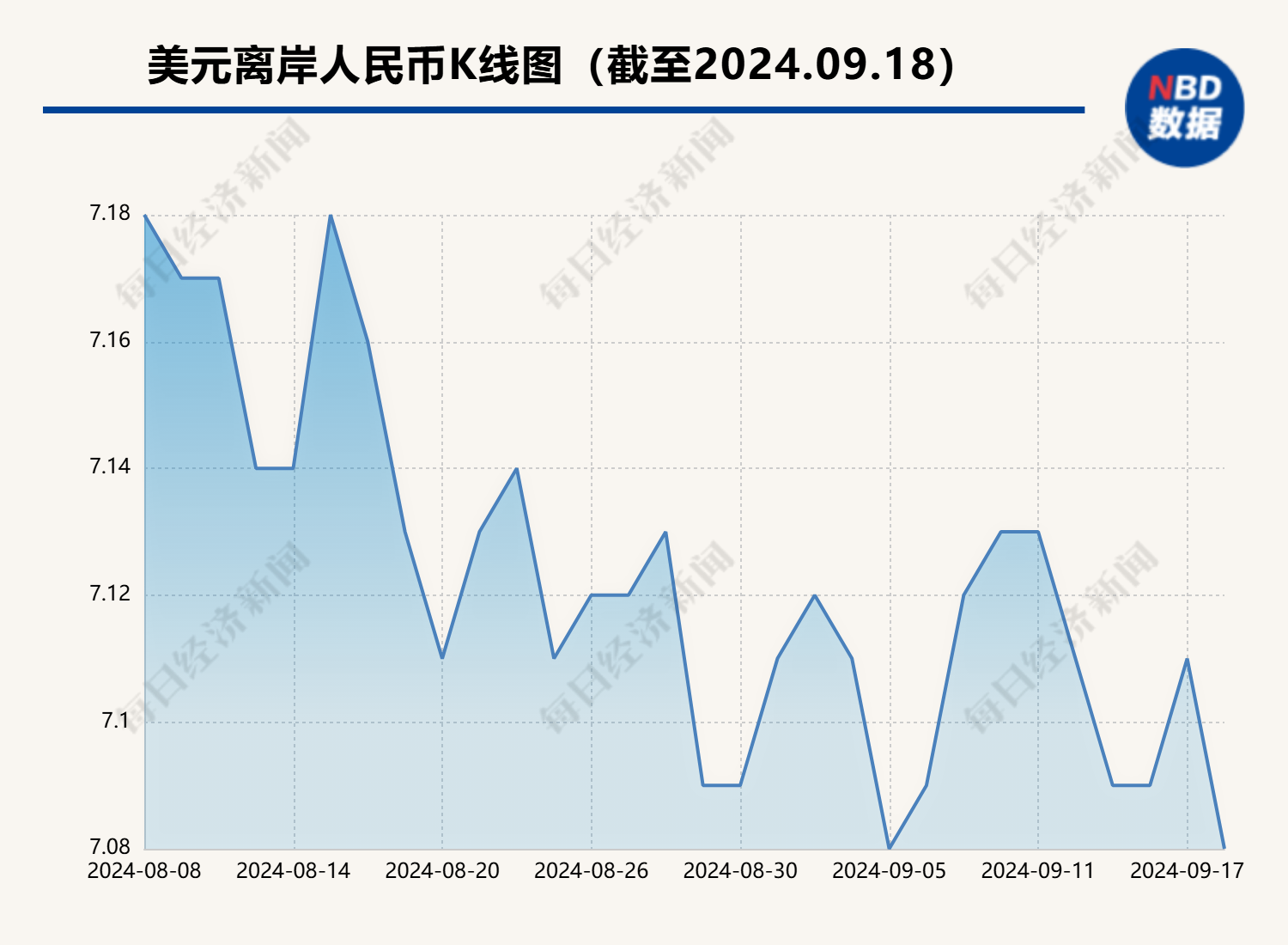

境內人民幣匯率再度收復7.1整數關口。

截至9月18日18時,境內在岸市場美元兌人民幣匯率(CNY)與境外離岸市場美元兌人民幣匯率(CNH)分別徘徊在7.085與7.0872附近,盤中雙雙收復7.1整數關口。整個中秋節(jié)假日期間,人民幣匯率漲幅超過100個基點。

這背后,是美聯儲在9月降息50個基點預期在中秋節(jié)假日期間驟然升溫,推動人民幣匯率上演“搶跑式上漲”行情。

美國最新的利率期貨成交狀況顯示,押注本周美聯儲貨幣政策的聯邦基金利率期貨未平倉合約數量創(chuàng)紀錄新高。本周以來,押注美聯儲9月降息50個基點的利率期貨新增合約,在過去兩個交易日占比達到1/3。

一位香港銀行外匯交易員向記者指出,隨著美聯儲9月降息50個基點預期驟增,9月18日當天,境外對沖基金與資管機構紛紛搶先買漲離岸人民幣“待漲而沽”。

他提醒說,當前外匯市場存在著較高的“買預期、拋現實”的交易氛圍。一旦美聯儲在明天貨幣政策會議降息50個基點,不排除這些境外對沖基金與資管機構迅速對已盈利的離岸人民幣多頭頭寸“獲利了結”;如果美聯儲降息幅度僅有25個基點,則可能引發(fā)人民幣匯率出現較大幅度波動。

“這引起部分外貿企業(yè)的警惕。在周四美聯儲貨幣政策會議結果出來前,這些企業(yè)已降低人民幣頭寸的匯率風險敞口——通過買入短期外匯掉期交易將人民幣兌美元的兌換價格鎖定在7.08~7.12之間。”這位香港銀行外匯交易員強調說。

對于美聯儲降息50個基點預期驟然升溫,上述香港銀行外匯交易員也感到“不可思議”,原因是近期美國經濟數據表現相對良好。

周二,美國商務部發(fā)布最新數據顯示,美國8月零售銷售月率實現0.1%增長,超過市場預期的-0.2%,顯示美國經濟增長在三季度仍有望保持較高韌性。

但是,華爾街投資機構仍然對美聯儲9月降息50個基點“情有獨鐘”。

這位香港銀行外匯交易員認為,華爾街之所以如此,一是他們發(fā)現美國就業(yè)市場已經降溫,越來越多企業(yè)在高利率環(huán)境下,不得不著手壓縮員工隊伍應對經濟需求疲軟趨勢,二是他們認為美聯儲若繼續(xù)維持較高的利率,美國經濟在三季度后陷入“硬著陸”的幾率會顯著上升。

記者發(fā)現,這次華爾街對美聯儲降息50個基金的預期,絕不是停留在“喊口號”環(huán)節(jié)。

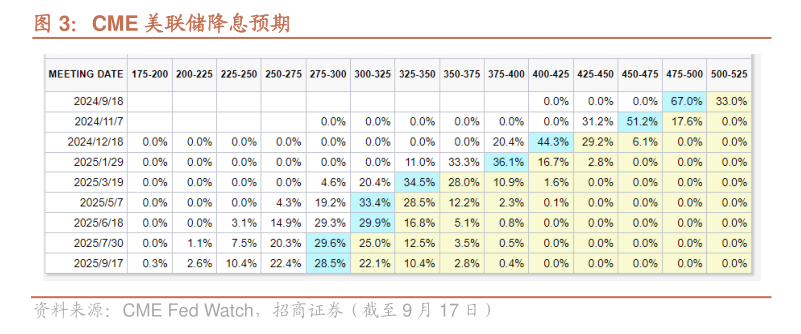

芝加哥證券交易所(CME)的美聯儲觀察工具顯示,當前華爾街投資機構預計美聯儲9月降息50個基點的概率達到66%,降息25個基點的可能性僅有34%。

與此對應的是,與擔保型隔夜融資利率(SOFR)掛鉤的美國利率期貨市場里,一直出現押注美聯儲9月降息50個基點的大額交易。比如周一交易時段又出現一筆押注美聯儲9月降息50個基點,規(guī)模達到千萬級美元的利率期貨交易。

“這令中秋節(jié)期間的人民幣匯率買漲人氣得到顯著提升。”前述香港銀行外匯交易員告訴記者。以往,在美聯儲9月降息25個基點預期高企、疊加中國經濟基本面與央行穩(wěn)匯率意圖等因素的共振下,境外投資機構普遍認為現階段人民幣匯率將在7.1~7.15之間波動,但隨著美聯儲9月降息50個基點預期在中秋節(jié)期間驟然升溫,海外對沖基金與資管機構紛紛率先買漲離岸人民幣,押注離岸人民幣匯率收復7.1整數關口。甚至部分海外對沖基金已買入10月到期,執(zhí)行價格在7.05~7.08之間的人民幣看漲期權。

在他看來,這些境外對沖基金與資管機構之所以搶先買漲離岸人民幣,一個目的是通過買漲非美貨幣“對沖”美聯儲9月降息50個基點所引發(fā)的美元指數超預期下跌風險。

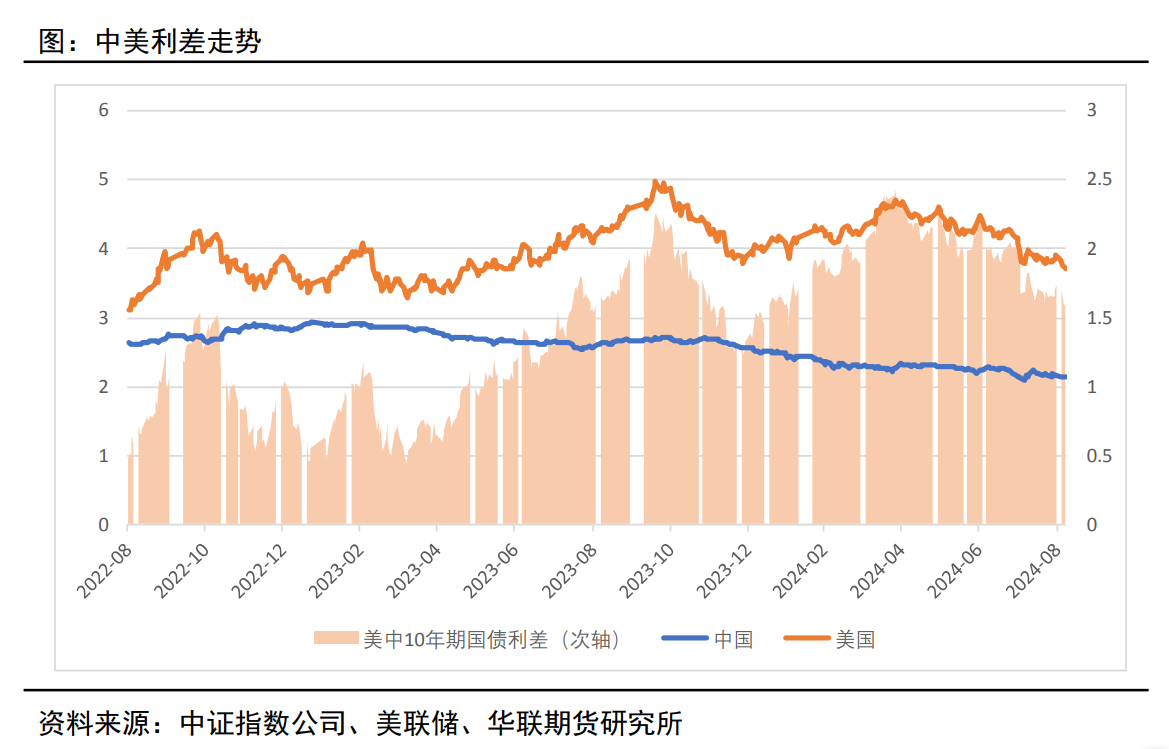

記者了解到,相比以往美聯儲扣動降息扳機,這次境外資本買漲人民幣匯率的力度相對較弱。究其原因,一是美聯儲即便在9月降息50個基點,其基準利率仍然高于大多數新興市場國家,導致套利資本流動受影響;二是海外量化投資基金的人民幣買盤力度不高,因為當前中美利差(10年期中美國債收益率之差)倒掛幅度仍維持在-160個基點,較9月初有所走闊,并未受到美聯儲降息50個基點預期升溫影響而收窄。

“當前中國10年期國債收益率走低導致中美利差倒掛幅度未能顯著收窄,已影響海外量化投資基金的買漲離岸人民幣意愿。”這位香港銀行外匯交易員直言。

記者獲悉,人民幣匯率能否徹底收復7.1整數關口,還取決于美聯儲在9月降息后,釋放多大力度的“鴿派聲音”。

“目前,華爾街投資機構對未來人民幣等非美貨幣的買漲力度有多高,就看美聯儲在9月降息后,是否愿意釋放更強的鴿派降息信號。”前述香港銀行外匯交易員向記者指出。華爾街投資機構將因此判斷美聯儲年內降息125個基點,還是100個基點。一旦他們普遍預期美聯儲年內降息125個基點(這意味著美聯儲年內會有兩次降息50個基點),將很大程度驅動華爾街投資機構看好人民幣匯率收復“7.1”,并向“7”整數關口穩(wěn)步邁進。

記者注意到,當前參與人民幣匯率中間價報價的銀行機構對此相當“樂觀”。

9月18日,人民幣匯率中間價報在7.087,較前一個交易日上調160個基點,創(chuàng)下1月2日以來的最高值。

這位香港銀行外匯交易員直言,相比境外對沖基金與資管機構更看重美聯儲9月降息50個基點預期升溫所帶來的特定人民幣匯率買漲獲利機會,銀行機構更看好美聯儲持續(xù)降息所帶來的人民幣匯率中長期升值前景。

他認為,盡管美聯儲進入降息周期有助于人民幣匯率估值在中長期穩(wěn)步走高,但短期而言,美聯儲年內降息力度(100個基點還是125個基點)的博弈,將令人民幣匯率波動性驟然放大。原因是外匯市場存在較高的“買預期、賣現實”交易氛圍,在市場預期高企時,資本往往大幅買漲抬高人民幣匯率,一旦預期兌現或預期落空,這些資本就會大舉賣出已盈利的人民幣頭寸獲利了結,導致匯率波動加大。

“目前,這種狀況已出現在日元匯率身上,9月16日,在美聯儲降息50個基點預期驟然升溫下,美元兌日元匯率一度跌破140整數關口,至139.57。但當市場很快意識到日元匯率超預期上漲后,獲利回吐盤驟然涌現,令日元匯率迅速回落至141下方。”他指出。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP