每日經濟新聞 2024-09-19 13:16:35

每經記者 任飛 每經編輯 趙云

北京時間9月19日凌晨,美聯儲宣布降息50個基點,為2020年3月以來的首次降息。于美債市場而言,債券價格往往與利率呈現負相關,而2019年8月前后也有美債基金業績在降息后出現短期內表現不俗。

然而,對美債基金的投資仍需考慮匯率的影響,至少從最近一個月表現來看,同個美債基金的美元份額業績大幅領先人民幣份額的基金,疊加QDII基金仍然存在限購的情形,有分析指出,也可以借道其他方式參與相關投資機會。

盡管此前美國已經有多項經濟數據表明刺激經濟已十分必要,但就此次靴子落地的時間來看,依然比預期稍晚,但對于降息的幅度符合市場期待。

之所以要關注此次降息的背景,是因為從目前的降息開啟時間算起,未來美聯儲很有可能進入新一輪的降息周期,而在達到經濟提振效果之前,有關聯儲降息引發的金融投資策略之變化牽動人心。

不少觀點曾認為,降息意味著美元從本土流向其他新興市場,而此前因聯儲利率維持高位,美債資產成為全球資本配置債券資產的首選,而隨著降息的開始,未來出現債市資金瓦解的可能性并不算低。

然而,從實際的情況來看,Wind數據顯示,10年期美債2409在北京時間9月19日開盤后迅速拉高,盤中一度漲超0.19%。而從其近期的走勢來看,依然保持著繼續上漲的K線形態,并沒有因降息導致期貨價格大幅下跌。

說明:10年美債2409日線走勢 來源:Wind

事實上,這與機構交易中的降息策略不無關系,按照“市場利率降低,債券價格上漲”的邏輯,未來以無風險收益為代表的美國國債仍有可能在市場中出現價格高企的現象,而債券價格的上漲直接受益的就是美債基金。

簡單來說,聯儲的降息會影響美國國債的收益率,特別是未來的新增債券票面利率將低于此前的水平,對于配置資金來說,會有進一步配置存量債券的需求,因為買國債的收益來源主要是兩部分,一個是票面利息,一個就是債券價格的上漲。

這也是債券價格跟市場利率呈負相關的原因,而這一現象的發生,利好美債基金的同時,又有利于各類型投資工具的活躍。因此,對接下來的美債投資而言,基金的確能夠發揮重要的作用。

可見,對于美聯儲降息之后,美債走勢會否出現一番向上走勢,業內仍有分歧。但從歷史的角度來看,上輪美聯儲開啟降息之后,部分美債QDII基金的表現并不算差。

華興證券的研報指出,過去35年,美聯儲有過五次降息周期,最近的一次是美聯儲于2019年8月啟動降息周期。在這一周期內,聯邦基金利率從2.25%逐步降至2020年3月的0.25%。

彼時的降息幅度不如當前這次降息,但就降息開始前后,投資美債的基金表現出了不同差異化的業績。不過,短期業績與中期的業績也出現較大的變化,也在說明市場反應和消化降息帶來的影響之后,債券投資的價值也在降低。

Wind統計顯示,2019年8月1日美聯儲降息前后一個月對比來看,后一個月的美元債基金月度業績普遍大幅領先前一個月。中銀美元債美元在2019年8月去的0.2960%收益率,大幅超過7月的0.1186%;鵬華全球高收益債人民幣更是在當年8月錄得0.6142%,比當年7月的0.2953%業績更好。

2019年美聯儲8月1日降息前后部分美元債基金業績 來源:Wind

然而,倘若拉長時間周期來看,前后對比半年時間來觀察,前述基金的當年8月至次年1月底的業績則不及當年8月前半年的水準。從債券價格的走勢來看,往往也會跟隨利率的變化而充分競價,回歸到應有的價格區間。

所以,短期投資美債的確有一定的價值,恒生前海債券基金經理李維康分析指出,美國降息后,長期美債利率和美元匯率均止跌回升,市場此前已經有一些定價,屬于利好兌現,且降息后美國經濟軟著陸概率在提升。

參考去年4季度寬松預期定價、美債利率下行后,美國今年1季度經濟數據迅速反彈,本次降息后,短線可能見到美國經濟數據反彈,地產等利率敏感型需求有望釋放。

既然配置美債基金有其可行性,那么當前的美債基金是否值得參與?

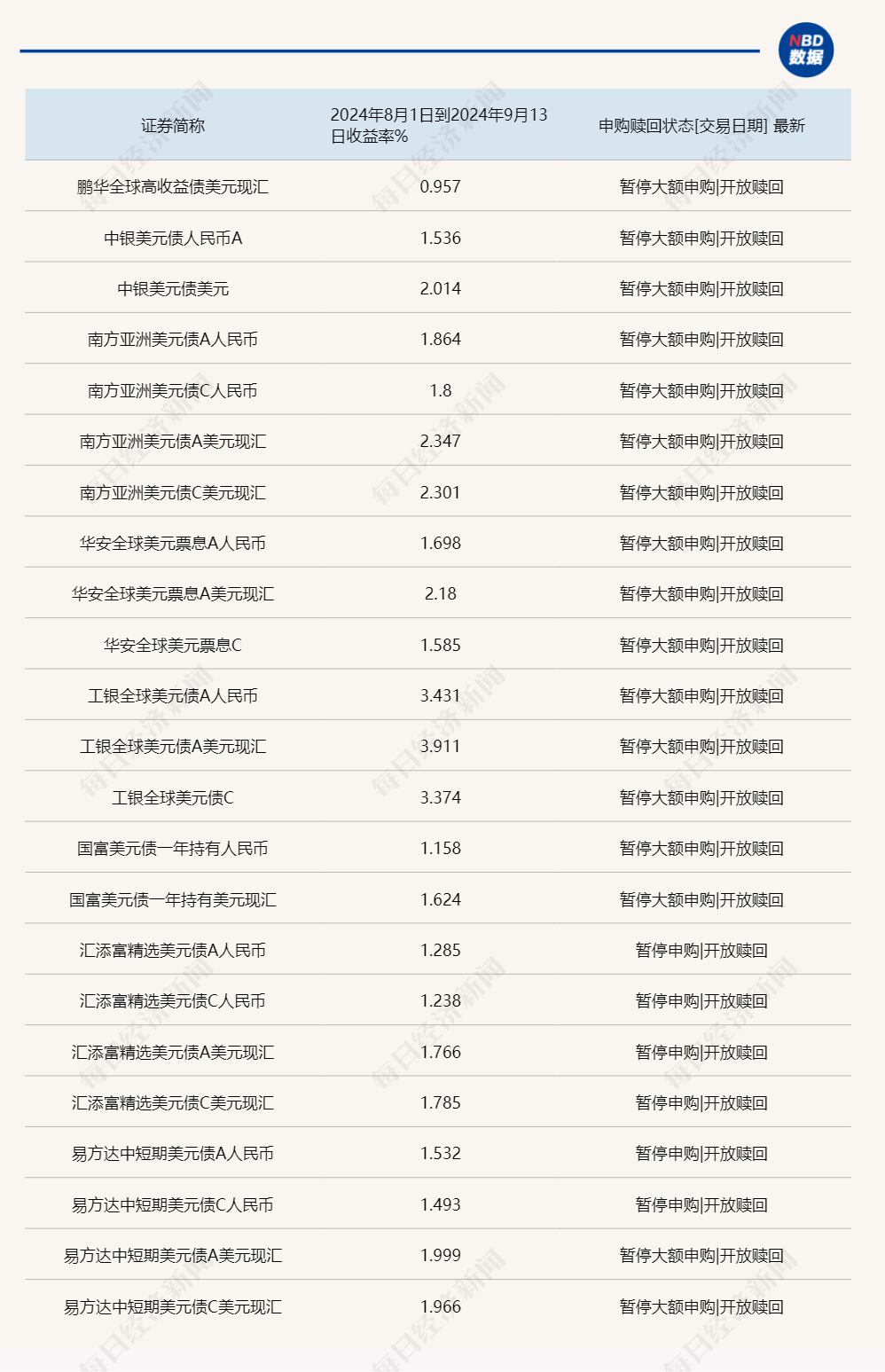

首先從基金種類來看,很多QDII基金都分有人民幣基金和美元基金兩種,適用于不同幣種投資的投資人,但也正因為如此,匯率的影響也在其中產生較大的變數。

8月以來,市場進入交易美聯儲降息預期的關鍵階段,而從同一個基金的美元、人民幣基金收益率來看差距并不算小。Wind統計顯示,截止到9月13日,像中銀美元債人民幣A業績達到1.5358%,而中銀美元債美元已錄得2.0142%;南方亞洲美元債A人民幣同期業績為1.8638%,A美元份額則為2.3471%。

類似的情況還有很多,而這也是QDII基金當中匯率風險的體現,例如十年期美債價格此前大漲,但美元兌人民幣匯率的下跌幅度如果與其相同甚至更大則得不償失。

有投資界人士在9月19日同記者交流時表示,短期內美元降息后,仍會與人民幣收益率存在明顯的息差,同時人民幣貶值預期也比較強烈,所以美元基金仍具有一定周期內的收益價值,但以人民幣投資的不確定性較高。

不過,目前大多數QDII基金均有限購措施,雖然有的產品僅限制大額申購,但從實際的限額金額來看,有的限制在百元以內。

8月以來部分美元債基金業績 來源:Wind

該人士指出,美元和港元的聯系匯率制保證兩種貨幣在很大程度上具有聯動性,因此直接投資美元債投資受到限制時,也可以考慮香港間接通道,但要充分關注間接通道產品的風險性。

“美國和中國香港的金融市場是聯通的,而美元和港幣也是聯系匯率,所以港幣匯率有保證,投資港元債和投資美元債的收益率相近。”除此之外,港元利率與美元利率也是基本保持一致,投資港元產品或港元計價連接美元的衍生品也一樣,但對結構比較復雜的產品,要充分理解其中的風險。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP