每日經濟新聞 2024-09-20 20:53:51

7月以來,共有9家持牌消費金融機構累計發行229億元金融債,而今年上半年的發債總額255億元。一位持牌消費金融機構資金部門人士向記者透露,目前持牌消費金融機構正處于發行金融債的“窗口期”。據悉,當前行業密集發債的一個重要因素是抓住當前債牛行情所帶來的低息發債機會,進一步降低融資成本。

每經記者 陳植 每經編輯 馬子卿

下半年以來,持牌消費金融機構的金融債發行規模悄然提速。

Wind數據顯示,7月以來,共有9家持牌消費金融機構累計發行229億元金融債,而今年上半年的發債總額255億元。其中,7月持牌消費金融機構的金融債發行總額達到121億元,創下年內單月最高值。

一位持牌消費金融機構資金部門人士向記者透露,目前持牌消費金融機構正處于發行金融債的“窗口期”。一是債券市場資產荒狀況令高信用評級持牌消費金融機構金融債往往能獲得超額認購,進一步壓低發債利率;二是隨著流向債券市場的資金增多,認購持牌消費金融機構金融債的機構日益多元化,也有助于提升發債募資規模。

“過去主要是券商資管、券商理財產品、公募基金會配置這類金融債;但近期,銀行理財子、債券類私募基金也開始增加高信用評級消費信貸類ABS與持牌消費金融機構金融債的配置力度。”他告訴記者。

對于下半年持牌消費金融機構金融債發行規模快速激增,素喜智研高級研究員蘇筱芮曾表示,作為持牌消費金融公司補充資本的一項主要手段,金融債發行具備諸多優點,包括促進消費金融機構穩健經營同時,有利于提升消費金融機構的風險抵御能力。

上述持牌消費金融機構資金部門人士直言,當前持牌消費金融機構密集發債的另一個重要因素,是抓住當前債牛行情所帶來的低息發債機會,進一步降低融資成本。他告訴《每日經濟新聞》記者,“相比通過全國銀行間同業拆借中心拆借資金籌資,我們認為發行金融債的實際融資成本更低,且資金期限更長,業務周轉更穩定。”

數據顯示,當前持牌消費金融機構發行3年期金融債的利率區間在2%—2.5%區間,發行3年期金融債的可比融資成本較低,且資金存續周期更長更穩定。他指出,“相比以往通過信托渠道發行結構化產品募資,發行金融債的實際融資成本降幅則更加明顯。”目前其所在持牌消費金融機構已考慮發行新一期金融債,抓住當前債券牛市行情所帶來的低息發債機會。

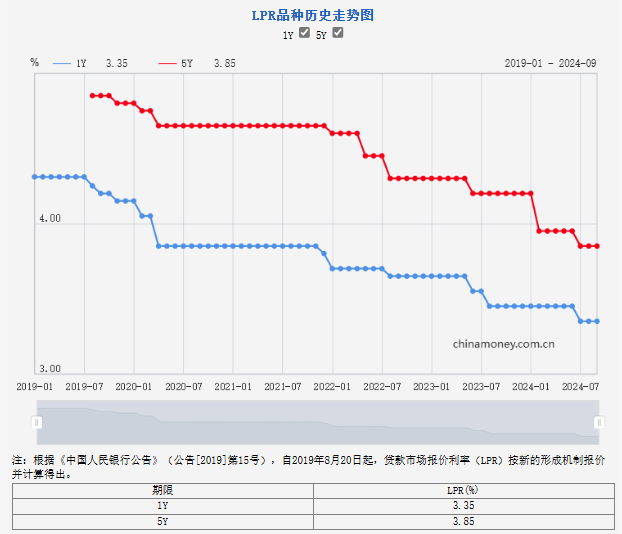

記者注意到,4-6月期間,多數持牌消費金融機構發行的3年期金融債利率區間普遍在2.3%—2.55%區間,但隨著7月以來央行在債券二級市場“買短賣長”,以及眾多投資機構紛紛加倉短期國債規避長期國債收益率回升風險,導致3年期國債收益率持從1.8%跌至最低1.437%,帶動同期限的持牌消費金融機構發債利率回落至2%—2.5%區間,令眾多持牌消費金融機構看到更低利率發債的操作空間,紛紛加快發債步伐。

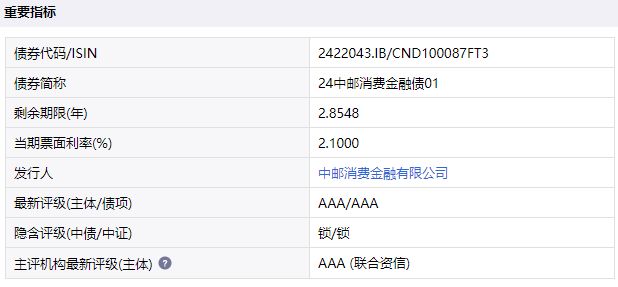

7月23日,蘇銀凱基消費金融公司在全國銀行間債券市場發行10億元、3年期的2024年第一期金融債券,發行利率降至2.15%,全場認購倍數達到6.8倍。7月25日,中郵消費金融發行規模15億元、3年期的2024年金融債券(第一期),票面利率進一步跌至2.1%。

上述持牌消費金融機構資金部門人士透露,當前持牌消費金融機構密集低息發行金融債的另一個原因,是優化資產負債結構。以往,持牌消費金融機構的信貸業務資金(負債端)主要來自全國銀行間同業拆借中心資金與銀行機構的資金拆借,但由于近期市場資金面趨緊,持牌消費金融機構也擔心短期資金拆借利率波動加大且難以籌資足夠的業務資金,轉而通過發行3年期金融債鎖定更長期、更穩定的業務資金,達到優化資金來源與資產負債結構的目標。

此外,去年11月,《非銀行金融機構行政許可事項實施辦法》實施,取消了非銀機構發行非資本類債券的審批要求,令持牌消費金融機構發行金融債等非資本類債券由審批制改成事后報告制。此舉無疑便利持牌消費金融機構自行調整發債節奏與把握發債時機,激發他們發債募資意愿。

Wind數據顯示,上半年僅有6家持牌消費金融機構發行金融債,但隨著越來越多持牌消費金融機構意識到新政下的發債便利度提升;7月以來,這個數字為9家,且個別持牌消費金融機構在過去四個月采取每月發行一期金融債的策略。例如,中銀消金已在5月、6月、7月、8月、9月連續發行五期金融債,累計募資規模達到85億元,推動持牌消費金融機構發債節奏持續提速。

在業內人士看來,下半年持牌消費金融機構之所以密集發行金融債,也是為了進一步壓低消費信貸產品利率,爭取更多優質客群的青睞。

前述持牌消費金融機構資金部門人士告訴記者,受宏觀經濟波動影響,目前多數持牌消費金融機構紛紛轉變經營策略,一是聚焦優質客群的獲取與信貸服務;二是側重滿足現有高信用評級客群的信貸需求。但是,要贏得這兩大客群的青睞,持牌消費金融機構需要持續壓降信貸產品利率,讓他們獲得更好的信貸服務體驗。

在他看來,在壞賬核銷壓力不低與引流獲客成本不菲的情況下,目前持牌消費金融機構要壓降消費信貸產品利率的最快路徑,就是調低融資成本。

這位持牌消費金融機構資金部門人士給記者算了一筆賬,在當前持牌消費金融機構消費信貸利率要求執行4倍LPR上限(1年期年化利率13.4%)的情況下,在扣除壞賬核銷與引流獲客等成本后,只有將融資綜合成本降至3%左右,他所在的持牌消費金融機構才能實現預期利潤率目標。

“所以我們趁著當前發行利率較低環境下更多發行金融債,可以在實現利潤率目標情況下,進一步壓降消費金融貸款利率,吸引更多優質客群青睞,進而緩解信貸業務壞賬風險。”他向記者直言。

蘇筱芮則表示,作為專業化的消費信貸機構,持牌消費金融機構通過提供普惠金融服務,成為服務中低收入人群、促進消費、擴大內需的重要力量。隨著年內消費金融公司金融債發行數量與融資總額均創歷史新高,在消費回暖的驅動下,經營良好的持牌消費金融公司有望以多元融資渠道籌集更多的低息穩定資金,更好地服務實體經濟發展。

封面圖片來源:視覺中國-VCG41N1307121233

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP