每日經濟新聞 2024-09-24 16:30:42

◎從銀行角度來看,受訪人士認為,此次政策落地后將有效遏制提前還貸潮,以“價降”換“量穩”。不過,存量房貸利率下調也或將促使銀行凈息差進一步下行。

◎凈息差方面,王青認為,接下來監管層將通過引導商業銀行有序下調存款利率的方式予以緩解。截至6月末,商業銀行各項存款余額為296.5萬億。“這意味著若存款利率平均下調6.4個基點,即可彌補存量房貸利率下調50個基點對銀行利潤帶來的影響。這能夠在減輕房貸居民家庭負擔的同時,緩解對銀行利潤的擠壓。”

每經記者 李玉雯 每經編輯 張益銘

“千呼萬喚”之下,存量房貸利率將迎來新一輪下調。

9月24日,中國人民銀行行長潘功勝在國新辦發布會上宣布降低存量房貸利率,引導商業銀行將存量房貸利率降至新發放房貸利率附近。此次存量房貸利率下調預期平均降幅0.5個百分點,預計惠及5000萬戶家庭,1.5億人口,平均每年減少家庭利息支出1500億元左右。

利率下調對廣大存量房貸用戶而言無疑是期盼已久的利好消息,簡單測算來看,若降低50個基點,對于100萬貸款本金、30年等額本息的還貸方式,月供可以減少300元。

從銀行角度來看,受訪人士認為,此次政策落地后將有效遏制提前還貸潮,以“價降”換“量穩”。不過,存量房貸利率下調也或將促使銀行凈息差進一步下行。

潘功勝今日在會上提及,近期將降低中央銀行政策利率,7天逆回購操作利率下調0.2個百分點,從目前的1.7%降為1.5%,引導貸款市場報價利率和存款利率同步下行,保持商業銀行凈息差穩定。

據東方金誠測算,若存款利率平均下調6.4個基點,即可彌補存量房貸利率下調50個基點對銀行利潤帶來的影響。

根據央行2023年第四季度貨幣政策執行報告,去年9月啟動存量房貸利率下調后,共有超過23萬億的存量首套房貸利率下調,利率平均水平下調73個基點,降至4.27%,每年減少借款人利息支出約1700億元。

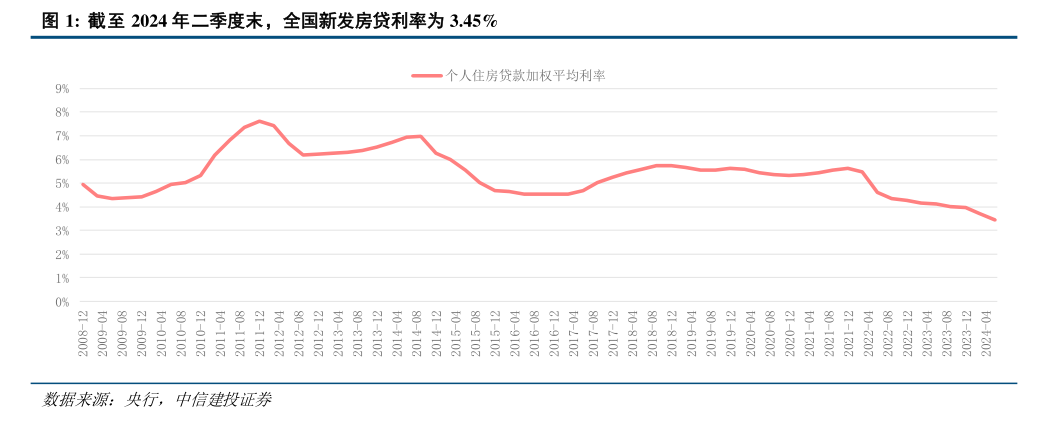

而今年以來,央行兩次下調5年期以上LPR合計35BP至3.85%,同時取消了全國層面首套、二套房貸利率下限,房貸款利率持續走低,部分城市房貸利率已進入“2時代”,當前新舊房貸利率面臨著與去年同樣差距較大的局面。

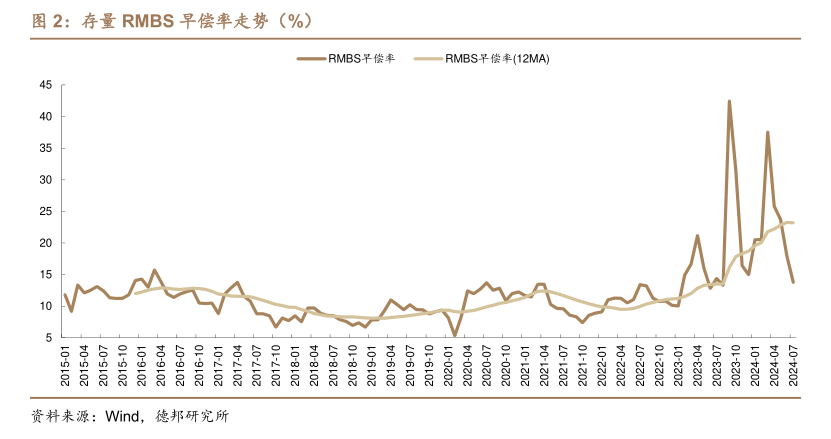

在此背景下,現階段提前還貸潮現象依然明顯,6月RMBS平均早償率達到19.3%,要明顯高于去年同期的12.9%。

從六大行的中報數據來看,上半年,個人住房貸款余額合計減少3118.92億元。工商銀行、農業銀行、建設銀行、中國銀行、交通銀行分別減少1230.92億元、1006.68億元、764.66億元、336.11億元、16.73億元,其中工商銀行、建設銀行降幅與去年全年較為接近。

對銀行而言,居民較大規模提前償還房貸,意味著高收益、低風險的優質信貸資產流失,特別是在當前金融機構普遍面臨“資產荒”的背景下,這會對銀行利潤形成較為嚴重的侵蝕。

對于新一輪存量房貸利率下調,中國民生銀行首席經濟學家溫彬表示,與2023年9月存量房貸利率調降政策相比,本次政策在適用范圍和調降幅度上均有所加強。其中,適用范圍未區分存量首套和二套,因此適用于全部存量房貸市場規模;調降幅度平均下調50bp,超出此前因城施策下針對加點幅度的調整。因此,本次調降存量房貸利率政策,預計將進一步降低居民端的資產、負債收益缺口,緩解提前還貸潮,以“價降”換“量穩”,有助于穩銀行資產規模,同時改善居民端消費活力。

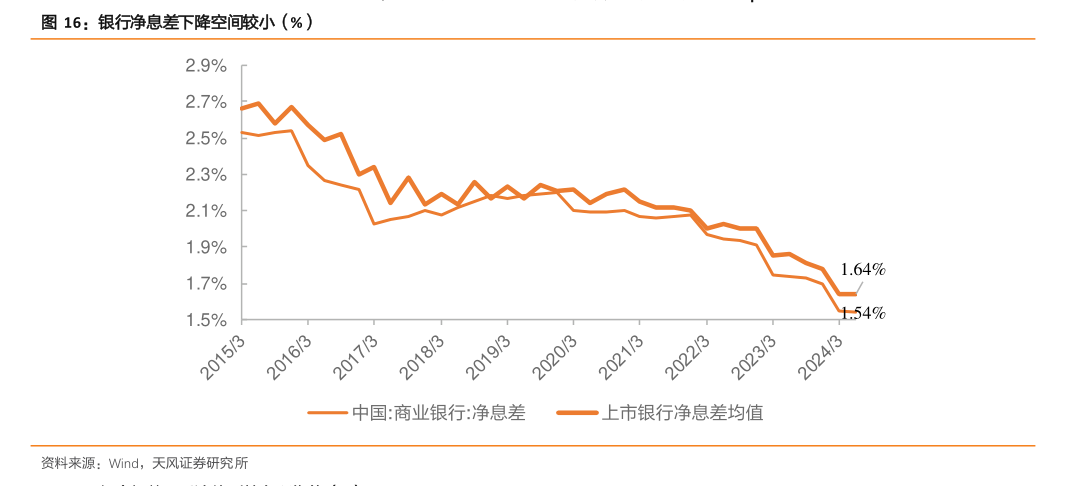

值得一提的是,提前還貸潮得以緩解的同時,存量房貸利率下調也或將促使銀行凈息差進一步下行。根據國家金融監管總局發布的主要監管指標數據,二季度末我國商業銀行凈息差為1.54%,環比持平,同比下降20個基點,繼續處于歷史低位。

溫彬表示,對銀行端而言,平均調降存量房貸利率約0.5個百分點,預計對銀行業凈息差拖累約6.98bp,帶動營收降幅約2.9個百分點,凈利潤降幅約5.8個百分點。其中,國股行由于按揭貸款占比較高、影響相對較大;城農商行按揭占比低、影響較小。

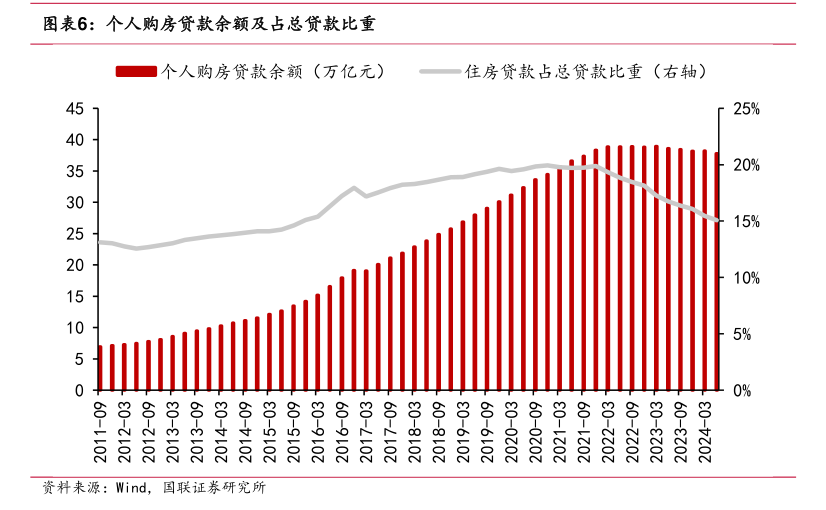

東方金誠首席宏觀分析師王青指出,截至6月末,存量房貸規模為37.8萬億,利率下調0.5個百分點,意味著銀行1年的利息收入就要減少1890億,約相當于2023年銀行業利潤總額的8.2%左右。

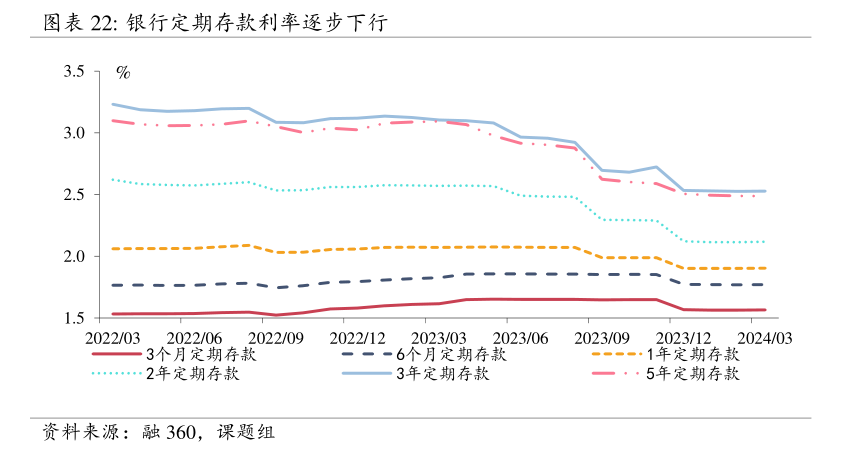

而為了緩解這一舉措對銀行資產端收益的影響,負債端的存款利率也或將進一步下調。記者注意到,去年8月底存量房貸利率調降相關政策文件出臺后,當年9月、12月主要商業銀行進行了兩次存款掛牌利率調降。

王青認為,接下來監管層將通過引導商業銀行有序下調存款利率的方式予以緩解。截至6月末,商業銀行各項存款余額為296.5萬億。“這意味著若存款利率平均下調6.4個基點,即可彌補存量房貸利率下調50個基點對銀行利潤帶來的影響。這能夠在減輕房貸居民家庭負擔的同時,緩解對銀行利潤的擠壓。”

中泰證券研究所所長戴志鋒在研報中提及,應當辯證看待存量房貸利率調降,當前壓制房貸規模增長的不是投放規模,而是早償率較高。若調降存量房貸利率,實際投放回暖的基礎上,銀行按揭貸款規模將企穩,從長期看有助于緩解銀行零售資產端增長和居民還款的壓力,進一步優化銀行資產結構,維護銀行息差,優化銀行零售端資產質量。

他同時提及,調降存款利率對息差的支撐具有滯后性,上市銀行負債成本率自2023年四季度才開始停止上升趨勢,今年初以來成本率有所下行,預計過去兩年存款利率的調降對銀行下階段的息差支撐力度將持續釋放。

潘功勝在今日發布會上也提及,本次利率調整對銀行凈息差的影響總體中性。下調存量房貸利率將減少銀行的利息收入,但也會減少提前還貸。此外,預期LPR、存款利率將會對稱下行,而前幾輪存款利率下調的效果也在累積顯現。持續綜合考慮各項政策后,銀行凈息差能夠保持基本穩定。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP