東吳策略陳剛團隊 2024-09-27 11:21:22

事件:2024年9月26日,中共中央政治局召開會議,分析研究當前經濟形勢,部署下一步經濟工作。關于會議精神,我們學習如下:

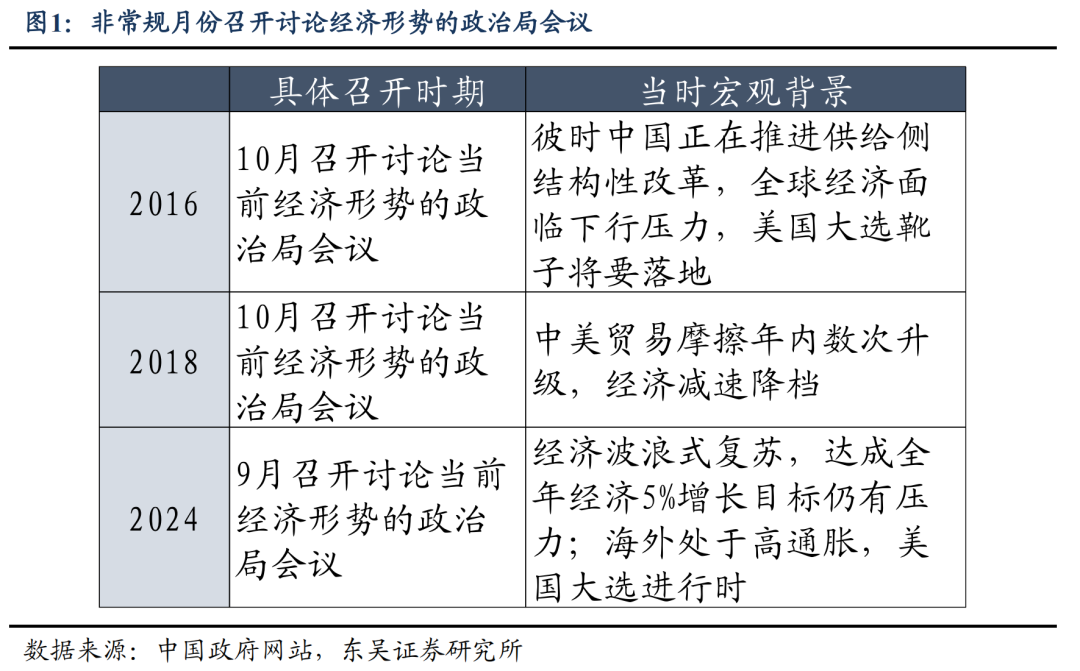

4月、7月與12月往往是與經濟相關的會議,此外非傳統月不定期討論經濟,上次還要追溯到2016年及2018年,而彼時的宏觀大背景一個是面臨全球經濟收縮,美國正值大選,另一個則是中美貿易摩擦在不斷升級。而今年前置到9月,由此可見,中央對當前經濟工作的重視“非比尋常”。

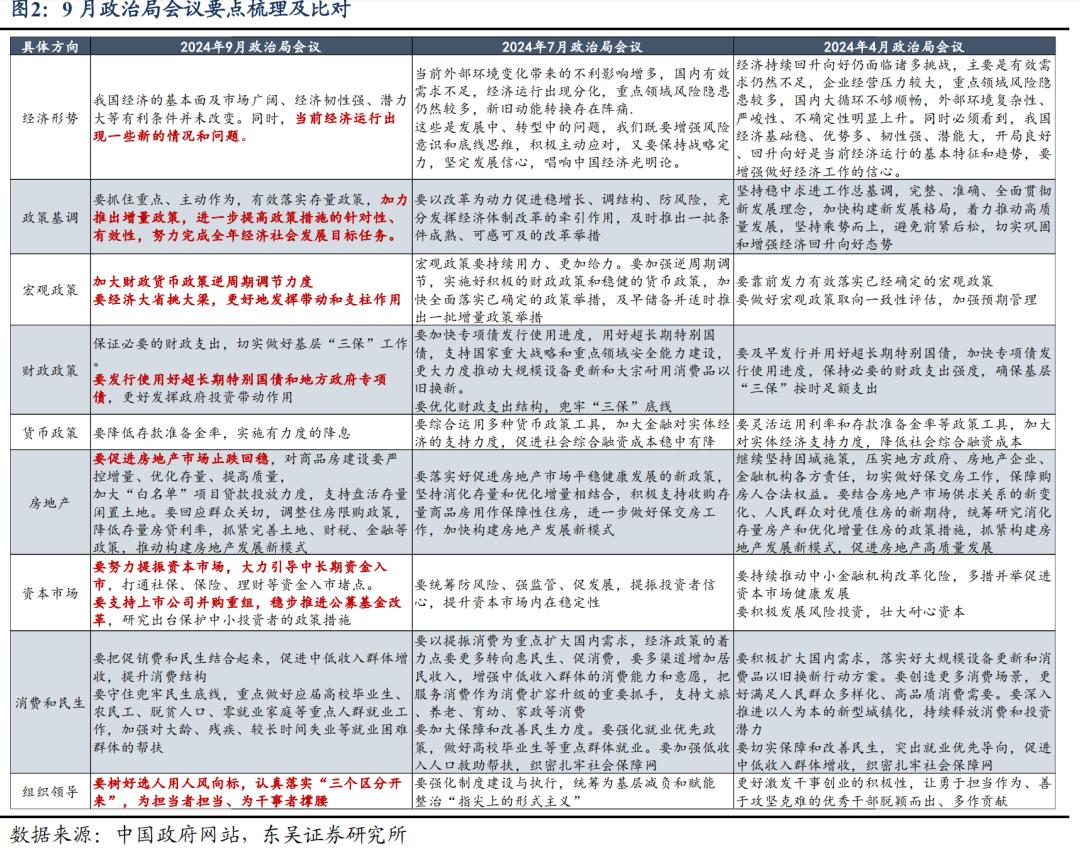

正如會議指出:“當前經濟運行出現一些新的情況和問題。要全面客觀冷靜看待當前經濟形勢,正視困難、堅定信心,切實增強做好經濟工作的責任感和緊迫感。”從“保持戰略定力”到“增強緊迫感”,更多的是考慮到中國經濟在三季度以來,內生動能偏弱,實現5%需要“努力”,因此這一基調的重大轉變,背后是源于經濟壓力。具體來看:

1、消費與民生:經濟的重要抓手。會議指出要把促消費和惠民生結合起來,促進中低收入群體增收,提升消費結構,培育新型消費業態。本次會議相較于7月,更“直白”地討論了惠民生和促消費,從擴展政策補貼范圍,到促就業,再到支持民營經濟及支持養老等具體政策,無疑都展現出了對提振消費意愿的重視程度。

2、財政:定調部署更加積極,年內財政空間將進一步打開。財政端是本次會議的一大看點,在貨幣政策的充分部署下,財政端能否跟上決定了后續基本面的改善空間。9月政治局會議提出要“加大財政貨幣政策逆周期調節力度,保證必要的財政支出,切實做好基層‘三保’工作”,對于財政的定調更加積極,后續財政政策有望加快節奏。

增量財政工具有望加快推出。相較于7月會議的“用好超長期特別國債”,本次會議提出“發行使用好超長期特別國債和地方政府專項債”、“加力推出增量政策”,定調的變化意味著在落實存量政策的基礎上財政將加快向增量政策轉變,四季度增量財政工具出臺的概率上升,尤其是財政赤字的上調、特別國債的增發等,10月可能是相關工具落地的重要時間點。

3、貨幣:延續“924”貨幣政策精神,關注年內降準降息節奏。由于9月24日一系列貨幣政策“組合拳”的推出,本次政治局會議對貨幣政策的增量不多。但值得期待的是后續降準的節奏,會議指出“要降低存款準備金率,實施有力度的降息”,鑒于9月24日50bp的降準已經部署,本次政治局會議再度提及,指向年內二次降準概率較高,有望進一步釋放長期流動性,配合年內財政的發力,將有效推動信用擴張,而“實施有力度的降息”也有助于進一步提振預期。

4、地產:促進房地產市場止跌回穩。本次會議對房地產政策的目標定調發生變化,從“促進房地產市場平穩健康發展”到“促進房地產市場止跌回穩”,對于地產市場的信號意義更加明確,也為房地產市場的后續運行劃出了政策底線。

政策考慮上,一方面,“要嚴控增量、優化存量”,即加大對新建地產項目的審核監管力度,同時推動地方政策的收儲進程,盤活存量閑置土地,進一步優化房屋供給質量,推動地產市場供需平衡;另一方面,“要回應群眾關切,調整住房限購政策,降低存量房貸利率”,則注重從需求端改善居民購房意愿、減輕居民負擔,鑒于降低存量房貸利率、最低首付比例的政策部署已經打開,后續對于住房限購尤其是一線城市的限購大概率進一步放寬。

除此之外,后續貨幣財政對于地產市場的支持也值得期待,包括租賃住房貸款,保障性住房再貸款的進一步投放等。

2023年7月政治局會議首次提出“活躍資本市場,提振投資者信心”,資本市場是連接企業和投資者的核心樞紐,活躍資本市場是推動科技-產業-金融良性融合的重要一環。在隨后的政治局會議中,“資本市場”也被頻頻提及,重要性不言而喻。而本次政治局會議剔除“努力提振市場”的目標,定調更為高遠,同時也對具體措施進行更為細致地部署,“引導中長期資金入市,支持上市公司并購重組”與“924”新政形成呼應,“公募基金改革”和“保護中小投資者”強調投資者的獲得感擺在更為重要的位置。

1、大力引導中長期資金入市,打通社保、保險、理財等資金入市堵點。“924”新政中,央行創設兩項新型貨幣支持工具,也提到推動中長期資金入市,提出大力發展權益類公募基金。而本次會議著重強調社保、保險、理財等耐心資本存在入市堵點,相較于海外成熟社保基金,我國社保、保險等基金投資股市比例仍較低,隨著資本市場投資端改革持續推進,預計中長期資本股權投資比例將不斷提升。當前A股估值仍處于歷史低位、國內利率中樞整體下移,恰逢中長期資金入市的有利時機。中長期資金入市一是將更好扮演資本市場的“穩定器”,二是發揮耐心資本作用,助力核心技術自主研發、解決“卡脖子”難題。三是促進市場蓬勃發展,成為新階段居民資產財富效應的來源,進而提振消費信心,推動內需修復。

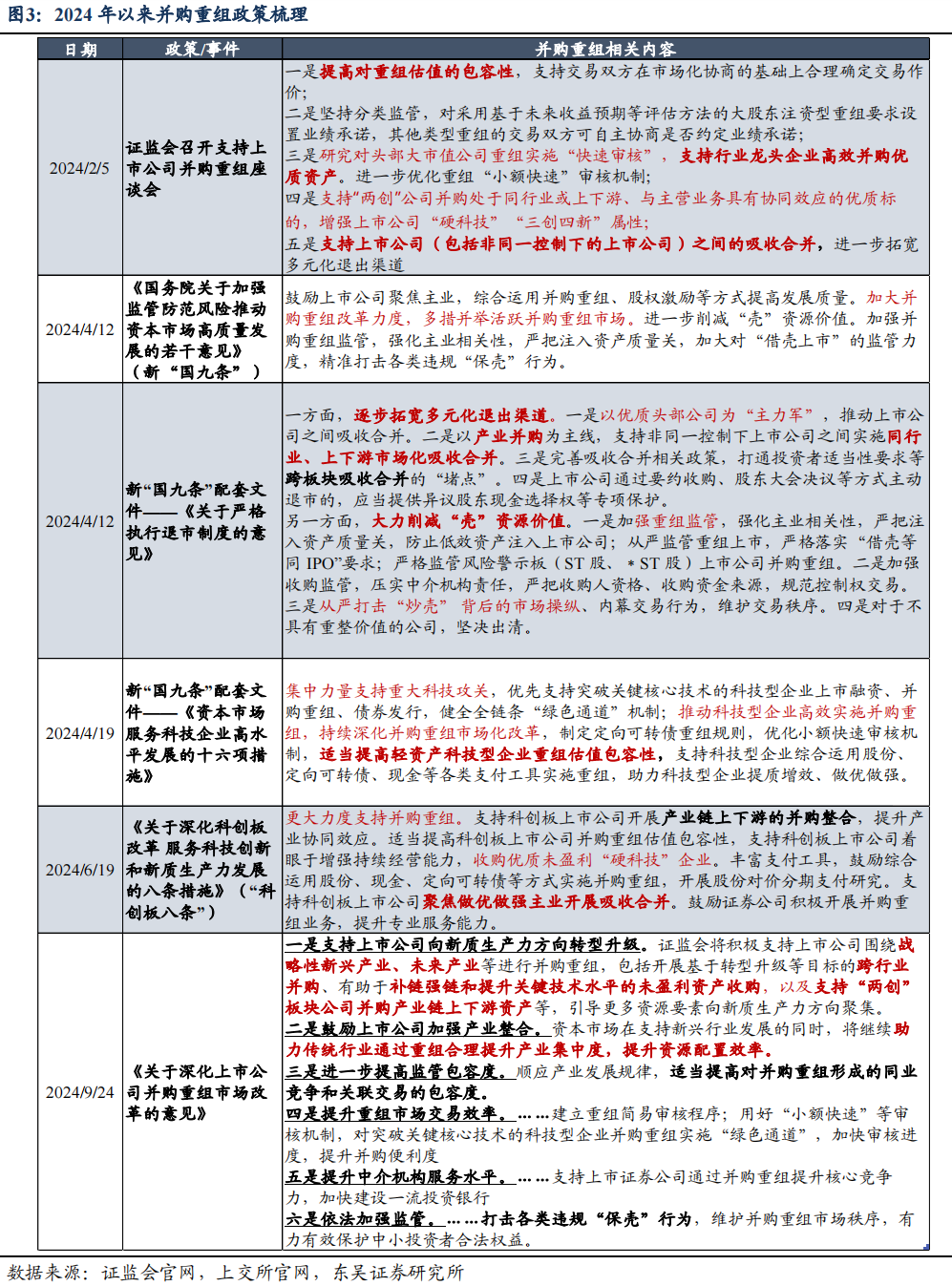

2、支持上市公司并購重組:隨著我國經濟結構轉型升級加快推進,部分行業逐步成熟化,資本市場層面IPO逆周期調整下節奏有所放緩,加之海外流動性偏緊,美元基金投資意愿減弱,一二級市場估值面臨承壓,越來越多企業和投資人開始將目光轉向并購重組。今年以來,政策暖風頻吹,激發并購重組活力,2月證監會召開并購重組座談會;4月新“國九條”強調加大并購重組改革力度,多措并舉活躍并購重組市場激發;6月“科創板八條”提出更大力度支持并購重組;9月24日,證監會發布新規“并購六條”,以發展新質生產力和支持產業整合為出發點,從監管包容度、支付、審核、中介服務等環節進一步提升并購重組效率。隨著并購重組活躍期的開啟,對于產業而言,我國資源配置效率和產業鏈的國際競爭力有望提升;資本市場方面,并購重組的推進有助于整合優質企業資源、快速出清低效資產,提升上市公司競爭力。

3、穩步推進公募基金改革:近年來,公募基金行業發展迅速,在穩定資本市場運作和提升投資者收入回報方面起到關鍵作用,但也面臨費率水平較高、產品同質化等問題。證監會于2023年7月啟動公募行業費率改革,目前已完成前兩階段的工作,包括有序降低主動權益類產品的管理費率、托管費率,降低交易傭金費率,加強交易行為監管,強化費率相關信息披露等改革舉措。近期,高層再次強調推進公募基金改革,證監會主席吳清于“924”國新辦新聞發布會指出,深入推進公募基金費率改革,推動行業機構把功能性建設擺在首位;9月26日中央金融辦、中國證監會聯合印發《關于推動中長期資金入市的指導意見》中提出,穩步降低公募基金行業綜合費率,推動公募基金投顧試點轉常規。公募基金改革的穩步推進對于資本市場高質量發展具有重要價值,一方面,改革有利于降低投資成本,提升居民投資回報率和獲得感;另一方面,也將推動居民儲蓄向投資轉化,壯大中長期資金規模,改善投資者結構,增強資本市場穩定性。

4、研究出臺保護中小投資者的政策措施。發展中國特色現代資本市場,要正視我國資本市場是以中小投資者為主的特征,對其利益保護至關重要。伴隨著我國資本市場邁入高質量發展新階段,改革的重心正在從融資端轉向投資端,也意味著更加注重投資者的回報和市場的財富管理功能。我國正經歷產業結構轉型,資本市場將成為居民財富的蓄水池,提升投資者的獲得感已成為當前活躍資本市場的現實需要。無論是對上市公司財務造假進行嚴監管,還是完善制度、法規、交易工具來提高市場的公平性,都是對“保護中小投資者”的有力注解。未來資本市場改革將從中小投資者保護這個方向繼續入手,把準提高投資者獲得感這個著力點,不斷優化市場環境,確保公平、公正、透明,更好地維護中小投資者利益。

近幾日一系列貨幣財政政策組合拳打出,彰顯了高層對經濟呵護的決心,有力地改善了市場對于中長期基本面的預期。我們認為,股票市場將迎來積極的配置窗口。

從分子端盈利來看,A股上市公司盈利有望走過拐點。一方面本次政治局會議對地產表態積極,地產復蘇有望推動居民凈資產修復,進而促進消費、增厚上市公司利潤;另一方面,增量財政政策將對內需形成支撐。

從分母端來看,中美貨幣政策從分歧走向共振,驅動市場估值修復;政策積極施為,增量流動性有望持續流入。9月中美均進行貨幣寬松,海內政策周期形成共振;央行創設新型貨幣工具、引導中長期資金入市等政策指導下,微觀流動性環境將不斷改善。

政策組合拳出擊下,市場風險偏好將迎來顯著修復,A股將進入新一輪上行區間。

風險提示:對政策理解不深刻、貫徹落實不到位的風險;外部沖擊超預期;國內經濟增長變化超預期;地緣政治風險;股票、基金交易風險。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP