2024-10-04 09:24:31

華安證券分析師:金榮

24Q2業績持續驗證經營韌性,受益于宏觀預期修復

按照我們覆蓋的港股互聯網標的,24Q2財季,80%的互聯網公司收入高于市場一致預期,實現了高于行業增速的增長,體現了互聯網公司對經濟的拉動作用;90%的互聯網公司的利潤超出市場一致預期,體現了互聯網公司嚴格的經營紀律、快速調整能力,及增長飛輪帶來的優勢。隨著頭部電商平臺低價策略的調整,24H2相較于 24H1競爭有望趨緩,經營效率有望提升;騰訊、嗶哩嗶哩新游強勁,有望為 24H2貢獻增量業績;美團、攜程等垂直領域公司行業積累深厚,經營能力持續驗證,我們在24Q2業績后上調其2024年利潤預測。后續隨著預期回暖,互聯網公司的EPS或具備較大彈性。

政策預期穩定,互聯互通持續打通,有望助力互聯網公司彌補短板,進一步提高經營效率

8月 30日,國家市場監督管理總局正式宣布“阿里巴巴完成三年整改”,同時提到公司“認真落實平臺主體責任,健全企業合規管理制度,提升平臺內商家和消費者服務水平,合規整改工作取得良好成效”。體現了在由治促興背景下對平臺經濟重要意義的肯定,穩定了政策預期。同時,9月 27日起,淘寶已正式接入微信支付,此前淘寶亦在微信進行廣告投放。同時,淘寶天貓即將正式接入京東物流,預計于10月中旬上線,京東也將接入菜鳥速遞和菜鳥驛站。京東同時也將正式接入支付寶支付,預計在雙11前夕推出。互聯網互聯互通的進一步推進,有助于在更加市場化競爭的環境下,為企業提高經營效率和提供新的增長入口,同時促進平臺生態長期健康發展。

通過回購和分紅,持續加大股東回報

根據Wind 數據,騰訊控股年初至2024年 9月 26日,累計回購 882億港幣股票,累計回購股本數2.49億股;美團-W年初至2024年 9月 26日,累計回購 281億港幣股票,累計回購股本數2.61億股;快手-W年初至 2024年 9月 23日,累計回購39.8億港幣股票,累計回購股本9111萬股。按照 2024年 10月 2日收盤市值估算,美團、騰訊、快手YTD回購金額占市值比例分別為2.3%/2.0%/1.5%。阿里巴巴-W、京東集團-SW等均有完善的股票回購計劃,提供穩定的股東回報。其他互聯網公司也在逐步啟動股票回購,增厚股東回報。

生成式AI領域積極布局,充分發揮技術積累優勢,有望受益大模型機遇,開啟新產品周期

我們復盤Microsoft、Google 等海外相關領域公司,均通過不斷上線新產品和迭代新科技持續延長公司的生命周期。而對于國內頭部互聯網平臺而言,我們認為在過去的發展過程中,互聯網公司在數據、算法、技術、組織、經營能力等多方面長時間積累了優勢,將充分受益生成式AI周期。如騰訊自 2016年成立AI Lab推動人工智能基礎研究和應用,其混元大模型持續迭代,并多場景應用;阿里巴巴自 2017年成立達摩院以來在AI、ML、NLP、CV領域持續探索,阿里巴巴在其CY24Q2的財報會上表示,AI產品收入持續實現三位數增長。其他互聯網公司在AI大模型或者應用領域亦有所布局。

投資建議

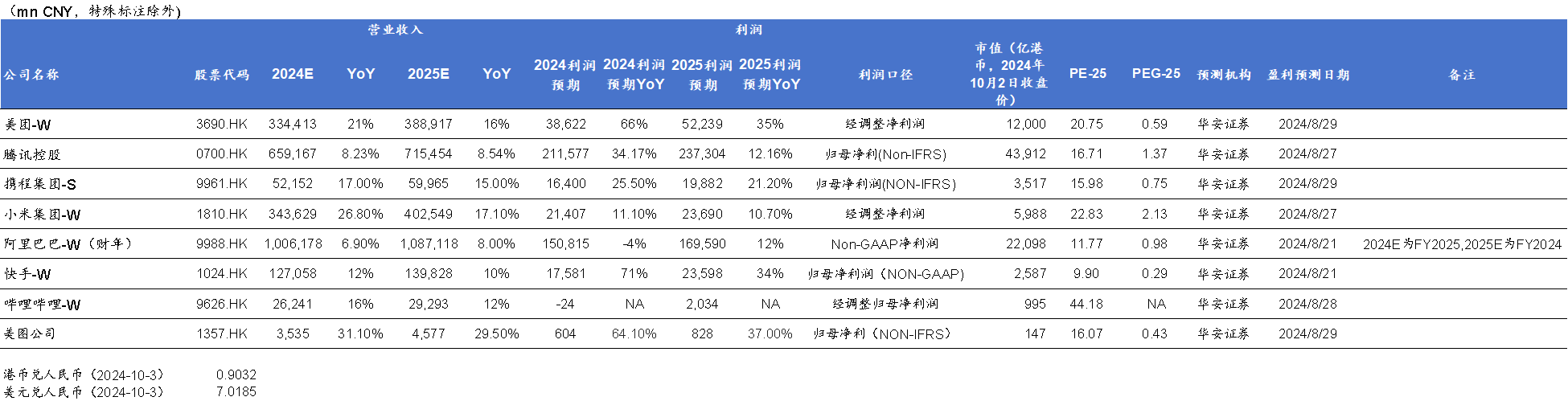

目前重點互聯網公司大多處在25年10-20xPE之間。其中泛本地生活類公司建議關注賽道頭部公司,美團-W、攜程集團-S,根據2024年 10月 2日收盤價,其 2025年PEG分別為 0.59/0.75;短視頻領域建議關注經營能力持續提升,內容及貨架雙輪驅動短視頻電商發展的快手-W,根據 2024年 10月 2日收盤價,其 2025年PE為 10x;同時建議關注預計2025年經調整歸母凈利潤扭虧為盈,且今年受到游戲產品催化的嗶哩嗶哩-W;AI領域建議關注小米集團-W,有望受益于AI手機,同時汽車業務在 2025年將維持高速發展;及AI功能提升付費轉化率的美圖公司;價格策略調整有望減緩電商競爭,建議關注9月納入港股通的阿里巴巴-W。

風險提示

消費恢復不及預期風險、用戶增長不及預期風險、行業競爭格局劇變風險、宏觀經濟波動風險、政策及監管趨嚴風險、科技創新落地進展不及預期風險。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP