每日經濟新聞 2024-10-05 11:47:22

每經記者 肖芮冬 每經編輯 趙云

剛過去的交易周(9.30~10.4),A股周一后開始放假,港股市場則交易了4天(國慶節當天休市),而且十分熱鬧。

港股是A股這輪上漲的先行指標,早在9月11日就開啟了反彈,因此其本周表現,對節后A股也頗有指示意義。

恒生指數4日線

Wind數據顯示:

恒生指數本周累漲10.2%,9月11日以來反彈幅度超31%,年內漲幅約33.4%。

恒生科技指數本周累漲17.38%,9月11日以來反彈幅度超50%,年內漲幅約38.9%。

更重要的是,在近期連續大漲后,港股市場的年內表現排到了全球主要指數首位,領先于美國、日本股市。

無獨有偶,本周納斯達克中國金龍指數也累漲11.85%。結合來看,中國資產無疑正處于高光時刻。

那么,在節后A股“應該補漲”的樂觀預期下,哪些板塊或方向更有表現機會呢?我們從幾個角度進行回顧和分析。

1)房地產

同花順數據顯示,“內地房地產[HK]”板塊本周累計漲幅達到52.32%。萬科企業、融創中國、世茂集團等一批地產股,平均漲幅在50%以上。

板塊的高光時刻是10月2日,當天世茂集團大漲153%、融創中國在同一天大漲75%、萬科企業大漲了61%。

隨后兩天,板塊迎來了暴漲后的回調,好消息是目前仍運行在所有均線上方。

消息面上,9月30日收盤后,北京發布了《關于進一步優化調整本市房地產相關政策的通知》,推出了8項政策,其中提到,“對二孩及以上本市戶籍居民家庭購買商品住房,申請公積金個人住房貸款的,可貸款額度上浮40萬元。”

據新京報記者走訪發現,北京多個樓盤項目“感受到了新政帶來的較高人氣與熱鬧”。售樓處人流不斷,無論是到訪量還是簽約量,都增長明顯。

對節后才開市的A股地產板塊而言,該消息屬于“尚未消化”的利好,因此具有一定觀察價值。

2)中資券商

本周港股券商股的強度,較地產股更甚。

“中資券商股[HK]”板塊本周漲幅高達81.78%,4個交易日僅有一天小幅調整。

成分股中,中州證券漲超29%,國聯證券漲超27%,申萬宏源漲超25%,光大證券、招商證券、HTSC均漲超10%。

拉長時間來看,部分個股10月以來已經翻倍,年內漲幅也十分可觀。

但需注意的是,短期漲幅最靠前的個股,周五逆板塊而行,出現一定回調。

據報道,多家券商推出“國慶假期不打烊”,投資者開戶熱情高漲。不少業內人士表示,隨著近期股市成交的持續火爆,作為“牛市旗手”的券商股有望成為最先受益的板塊。

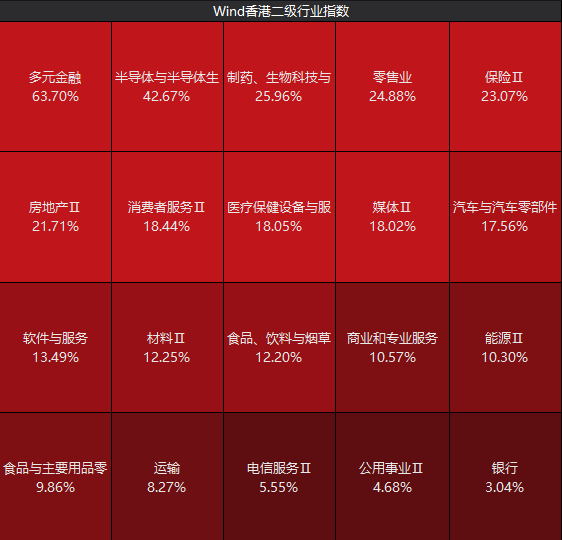

3)半導體和醫藥

本周五,港股半導體板塊和生物技術股迎來飆漲。

在Wind香港耳機行業指數中,近5個交易日,這兩個板塊的累計漲幅僅次于多元金融(即前述中資券商)。

消息面上,據財聯社報道,近日美國總統拜登簽署了加速半導體芯片制造項目的立法,引發半導體板塊熱度升溫。

有分析稱,港股本輪行情啟動以來,地產、金融等權重板塊連續飆漲,而半導體、生物醫藥等板塊一度缺乏資金關注,如今出現輪動行情,也相當值得留意。

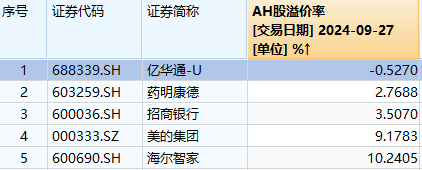

4)A/H股倒掛情況

受市場結構差異、投資者偏好等因素影響,不少公司的A股股價長期高于H股。Wind數據顯示,截至上周五(9月27日)收盤時,市場上AH股溢價率的算術平均值為105.81%,中位數為82.2%。

彼時,僅一只個股出現AH股倒掛,它就是億華通-U。

而在本周港股“先漲為敬”后,AH股的溢價率出現明顯縮窄,算術平均值降至81.6%,中位數為67.6%。

截至本周五(10月4日),場內出現了5只AH倒掛個股,分別為:藥明康德、招商銀行、美的集團、萬科A和華泰證券,且前三只股的倒掛情況都在10%左右。

有觀點認為,來自醫藥、銀行、家電、地產和券商板塊的五只龍頭股同時出現了價格倒掛,一定程度上說明市場搶籌進入了狂熱階段;股價的倒掛,則有望反推相關個股和板塊在A股的表現。

5)機構觀點

橋水基金創始人達利歐表示,如果中國決策層能夠兌現“遠超”承諾的舉措,本輪刺激經濟舉措將成為歷史性轉折點。考慮中國資產目前依然非常便宜,多方因素共同點燃了市場的“動物精神”,大批投資者入市抄底。

展望后市,機構認為,港股相較A股性價比更高,隨著政策陸續落地,港股表現有望受到提振,預計四季度震蕩向上概率較大。

如廣發證券判斷,本輪中美政策底共振,疊加國內逆周期政策有望繼續加碼,中資股迎來反擊時刻,維持港股相較A股性價比更高的觀點。以歷史經驗看,港股大級別的持續行情有賴于盈利兌現,如恒指EPS持續且顯著的上修。

國投證券首席策略分析師林榮雄建議,投資者應把握出海及券商兩大方向的布局機遇。“出海定價的壓制因素出現階段性緩解,結合出海、出口景氣仍在持續,出海產業鏈大概率依然是三季報最為集中的景氣主線,出海第二波超額收益行情值得配置。”

華龍證券認為,投資者接下來可關注四大投資機會,分別是包括電子、TMT、機械設備在內的成長板塊;大消費、地產鏈領域投資機會;金融板塊的相關機會;和歷史上在美聯儲降息周期表現占優的行業,如醫藥生物和電力設備等。

封面圖片來源:視覺中國-VCG41N1401114181

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP