每日經濟新聞 2024-10-06 11:43:42

每經記者 肖芮冬 每經編輯 趙云

國慶假期已接近尾聲,明天(10月7日)又到周一,雖然A股不開市,但上交所將開展第二次全網測試。深交所也將于同日開展相關測試。

雖然是節假日后的例行測試,但在節前最后一天A股成交額超2.6萬億元的情況下,又顯得格外重要。甚至可以理解為:

這是為很可能即將到來的牛市,進行的又一次“壓力測試”。

據媒體此前報道,明天的測試將模擬1個交易日的交易,主要是驗證相關各方可正常登錄上交所競價、綜業、新債券、期權、固收等交易系統,開展公告接收處理、委托申報、成交回報、行情接收展示等業務。

9月27日出現交易異常情況后,上交所于9月29日組織開展了競價撮合平臺和綜合業務平臺相關業務通關測試,測試內容主要聚焦驗證連續競價時段集中申報大量訂單時,競價平臺業務處理平穩運行等。

測試結果來看,據業內人士透露,9月29日的測試中,競價交易系統累計接收申報2.7億筆訂單,是歷史峰值的2倍,是9月27日申報的3倍。

而在本周一(9月30日)的交易中,滬深兩市成交額短短35分鐘便突破1萬億元,創造了歷史最快的萬億紀錄;全天兩市成交額接近2.6萬億元。當天,多個券商、交易服務商又出現了交易卡頓、登錄失敗、無法正常顯示數據等情況。

多家券商反饋稱,已應急啟動備用站點用以交易,確保備用站點的資源和性能能夠滿足當前的需求。

總之,交易所和各方機構把“舞臺”搭好,很重要。

而對股民來說,更重要的或許還是后市應采取何種策略。

在昨天的推送中,我們總結了假期期間的港股表現,并分析了對A股的潛在影響。

今天,我們將主要分享一些機構的最新觀點,供各位讀者參考。

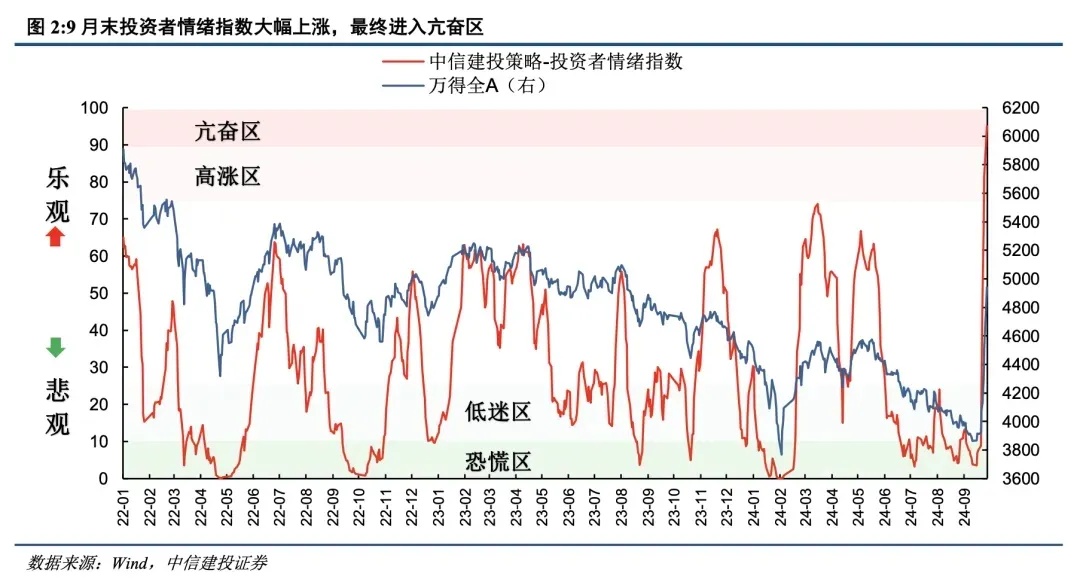

中信建投研報指出,隨著金融政策組合拳出臺,A股上演“奇跡5日”,市場情緒迅速脫離恐慌區,僅5個交易日即直入亢奮區。目前市場情緒時隔3年重回高漲區,時隔4年重回亢奮區,當前高漲的投資者情緒,意味著A股市場已經進入了新階段,我們更應該以牛市思維做出投資決策。

其指出,9月末投資者情緒大幅上漲,呈現出量價齊升的特點,具體來看:

換手率:9月A股換手率月末飆升至2%上方,顯示市場短期進入過熱狀態,此后或將進一步放量,最終換手率領先股指回落。

偏股型基金新發量:A500ETF發行推動9月末基金發行回升。近期新基金發行回到了今年5月高點,隨著市場進一步回暖,該指標有望持續上升,成為跟蹤牛市情緒的關鍵指標。

融資買入占比:融資買入占比指標9月末大幅飆升,接近10%,為2021年3月以來新高。這反映出杠桿資金對后市的預期大幅改善,未來3個月市場有望維持強勢。

隱含風險溢價:9月末從歷史高位快速下滑,但總體仍處于偏高水平,意味著權益資產目前配置性價比依然較好。

股債收益差:時隔4個月重回零軸上方,賺錢效應明顯改善。隨著股市回暖和債市調整,反映投資者短期賺錢效應的股債收益差指標近期出現了大幅回升,月末已經接近10%。不過,和2019年3月、2020年7月的高點相比仍有較遠距離。

超60MA:從極低位置大幅飆漲,回升至中位水平。該指標9月18日一度降至8%的低點,月末大幅飆漲,目前已經接近50%。以極快的速度回升至中位水平,不過和2019年4月、2020年8月近80%的高點相比,目前仍有一定差距。

火熱的投資熱情,是否意味著市場過熱和調整風險?

其認為,從2015、2019和2020年的經驗來看,情緒進入亢奮區后市場短期內往往還有一個繼續走高的過程。此后隨著情緒回落市場也有可能出現一定的調整,但這一調整并不意味著牛市行情的結束。

以目前情緒指數位置來看,當前9月底的市場情緒相當于歷史上2019年3月5日或者2020年7月7日。

10月5日,中金公司發布研報表示,假期期間港股與中概繼續大漲,被動外資加速流入,但存量規模占比不大;交易型資金存在一定透支,主動外資本周轉為流入,但規模尚不顯著,主動外資的后續動向值得關注,不過其持續流入需要更多政策和更為樂觀的預期驅動。

其表示,截至8月底,全球主動基金配置中資股5%(2021年初高點為14.6%),低配1個百分點。“我們測算若從低配轉為標配,對應近400億美元(約2800億元人民幣)流入,相當于2023年3月以來流出總額。”

對于近期(20240923-20240930)市場表現,民生證券研報總結稱:

1)9月市場整體投資情緒(剔除宏觀經濟因素)繼續修復。其構建的中國股票市場投資者情緒綜合指數(CICSI)顯示,9月市場整體投資情緒小幅回落,主要原因或是受到短期內經濟數據不及預期的擾動。剔除宏觀經濟因素后發現,市場整體投資情緒已連續2個月均有明顯修復。

2)個人投資情緒和機構投資情緒均明顯上行。這種投資者情緒組合意味著市場或繼續處于上行;值得注意的是,機構投資情緒已接近2018年以來最高點,僅次于2018年10月,整體看,A股投資者風險偏好螺旋下降的趨勢已經得到逆轉。機構投資者和個人投資者現階段處于合力階段,未來機構情緒由于上升空間不大,可能構成未來市場的變數。

3)行業投資情緒來看,多數板塊階段均有明顯上行信號。具體來說,石油石化、有色、食品飲料、非銀、房地產、通信等板塊或將進入上行中的分歧階段,而其余板塊仍在上行趨勢中。

4)市場整體有更多的投資者涌入。

5)個人投資者更加關注金融等板塊。

6)A股與其他大類資產聯動性明顯上升。這表明A股近期的上漲并非獨立事件,其背后受到了更高維度的宏觀驅動,這種驅動在多資產維度上也有交叉驗證。

廣發證券研報稱,參考短期暴漲后的經驗,T+20左右會進入一個大漲后的緩沖期。

歷史情況來看,10月份的股價表現與三季報的關聯度較高,除非所有人都對下一年基本面的預期非常確定且一致。但是11月開始,股價表現與當期基本面的關系明顯減弱,可以關注一些主題性的投資機會,比如國產替代(半導體、信創)、衛星互聯網等。

其指出,緩沖期的兩大考驗,一是三季報,二是美國大選。

而討論市場是否能進入牛市,關鍵還是對基本面的判斷,類似15年“杠桿牛”暴漲暴跌的情況,既不會帶來財富效應拉動消費、而且容易導致金融系統性風險,大概率是決策層很難接受的結果。而對于基本面(ROE)的預期,背后的核心還是未來的財政力度。

根據以往的經驗,每年12月初的政治局會議和中央經濟工作會議,基本可以確立轉年經濟工作(尤其是財政赤字)的基調,這一點遠比10-11月新增多少財政來的重要。因此,12月初可能就成了A股市場的決勝時刻——究竟是一波流、還是牛市起點。

封面圖片來源:每日經濟新聞 文多 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP