每日經濟新聞 2024-10-07 17:30:20

每經記者 彭水萍 每經編輯 趙云

國慶假期,又一次來到“余額不足”的日子。

不過這一次,相信A股股民從沒有如此迫不及待地等待開盤。因為,港股那邊在這個假期,漲瘋了!

10月7日,港股市場開盤,三大指數繼續強力拉升,不過高開不到半小時后沖高回落轉跌,一度讓股民的心懸吊吊的,好在隨后港股逐步拉升并企穩。

截至當日收盤,恒生指數漲1.6%報23099.78點,恒生國企指數漲2.14%報8330.85點,恒生科技指數漲3.05%報5386.48點。

半導體板塊集體暴漲,截至收盤,華虹半導體漲超16%,晶門半導體漲超14%,中芯國際漲超21%。

個股方面,腦洞科技一度上漲599%,截至收盤漲超275%,成交超7500萬港元。

從A50的走勢來看,亦未受到上周人民幣貶值和美元指數拉升的影響。富時中國A50期貨指數早盤直線拉升,截至發稿,上漲2.82%,自9月下旬以來累計漲幅超過40%。

十一長假期間,A股股民最關注的莫過于港股,而港股的搶眼表現也成為全球市場的焦點。

10月2日,港股全天上演狂歡表演,當日恒生指數漲6.2%,恒生科技指數漲8.53%,國企指數大漲7.08%,“牛市旗手”券商板塊多只個股股價出現罕見的飆升,其中申萬宏源香港、招商證券(港股)當天分別大漲206%、81.3%。

在經過10月3日短暫的回調后,10月4日港股再度大漲,10月7日繼續沖高。截至10月7日收盤,A股國慶休市期間,恒生指數累計漲幅達9.3%,恒生科技指數累計漲幅更是高達13.36%。

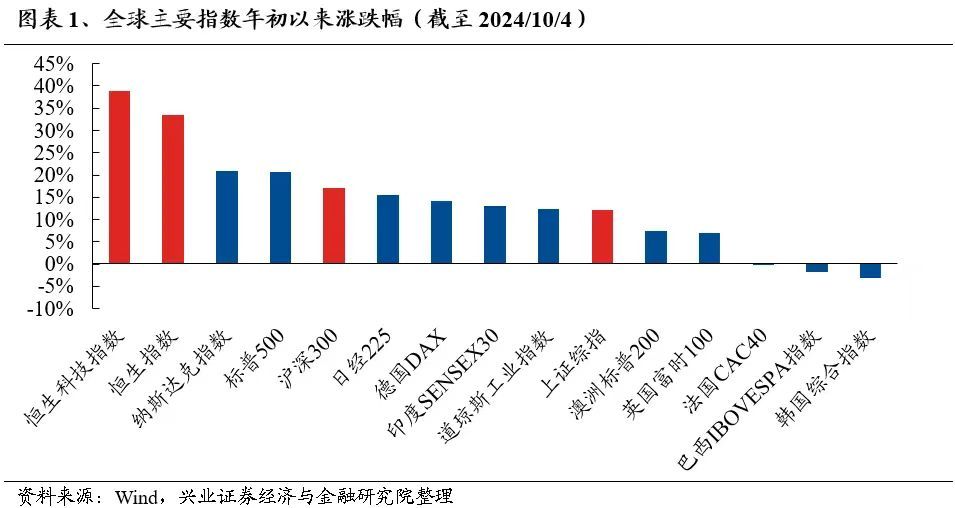

值得注意的是,經過近期的強勢反彈之后,港股市場年內的漲幅已領跑全球,并大幅領先于美國、日本股市等。截至10月4日,年初至今恒生科技指數上漲38.9%,恒生指數上漲33.4%。

在港股及A50大漲背景之下,與A股關聯度較高的ETF,今日也是迫不及待,再度加速大漲。

在港交所上市的科創50ETF——博時科創50今日高開高走,尾盤再度出現拉升,收盤漲超32%;南方科創板50ETF今日也再次大幅拉升,盤中漲超31%,午后雖有所回落,但收盤漲幅也達14.35%。

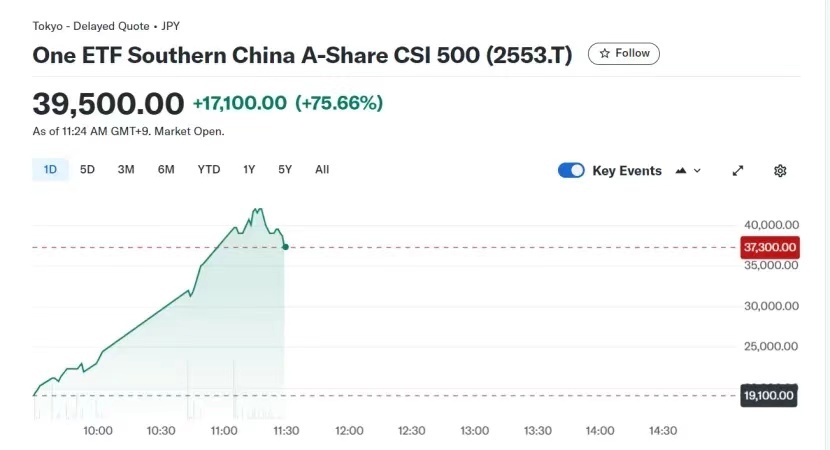

在日本東京上市的南方中證500ETF更是一度大漲超75%,該基金上周漲幅巨大。這或許是A股開盤后相關指數的預演。

除港股及相關A股ETF大漲“預演”節后看多行情之外,國慶假期及節后的消息面也多偏積極,以下精選部分最新消息。

一、假期要聞回顧

上交所:自10月8日起延長接受指定交易申報指令時間

10月6日晚間,上交所發布《關于延長接受指定交易申報指令時間的通知》,其中指出,自10月8日起,由每個交易日的9:15至9:25、9:30至11:30、13:00至15:00,調整為每個交易日的9:15至11:30、13:00至15:00。通知中提到,這個時間調整,就是為方便新增開戶的指定交易,提高效率。市場傳言分析這個時間調整是為取消集合競價,完全是誤讀。

國家外匯管理局:9月外儲規模增長282億美元

10月7日,國家外匯管理局最新數據顯示,我國外匯儲備規模為33164億美元,較8月末上升282億美元,升幅為0.86%。黃金儲備則連續5個月保持不變。

國家外匯管理局表示,2024年9月,受主要經濟體央行貨幣政策及預期、宏觀經濟數據等因素影響,美元指數下跌,全球金融資產價格總體上漲。匯率折算和資產價格變化等因素綜合作用,當月外匯儲備規模上升。我國經濟運行總體平穩、穩中有進,經濟韌性強、潛力大等有利條件沒有改變,將繼續為外匯儲備規模保持基本穩定提供支撐。

美國9月非農就業人數增加25.4萬人,遠超預期

美國9月非農就業人數增加25.4萬人,為2024年3月以來最大增幅,預估為增加15萬人,前值為增加14.2萬人。美國勞工統計局將7月份非農新增就業人數從8.9萬人修正至14.4萬人;8月份非農新增就業人數從14.2萬人修正至15.9萬人。修正后,7月和8月新增就業人數合計較修正前高7.2萬人。

國慶假期各大券商開戶數創歷史新高,港股開戶也活躍

據央視網,雖然國慶假期A股休市,但各大交易所和券商并沒有休息。記者來到北京一家券商的電話客服中心,這里上百個工位座無虛席,7×24小時輪班提供電話服務,甚至比平時都忙碌。而各大券商的開戶數更是在假期創出了歷史新高。線上開戶咨詢應接不暇,線下投顧“兩融”熱火朝天,有的券商營業部甚至緊急調配外省支援。

此外,國慶假期港股正常開市,火熱行情讓近一周香港市場的開戶量等數據也有一定幅度增長。近一周以來,華泰國際漲樂全球通每日下載量較平時多2倍;每日開戶申請數量較平日翻倍;總孖展較前一周增長兩成,日活用戶比平時多1倍。

摩根士丹利:財政措施推動下中國股市可能再上漲15%

摩根士丹利近期表示,如果中國政府在未來幾周宣布更多的支出措施,中國股市可能進一步上漲10%至15%。“進一步加大財政擴張力度的預期又回到了桌面上,這使得投資者很長一段時間以來首次從通貨再膨脹的角度來看待中國," 摩根士丹利首席中國股票策略師Laura Wang在接受采訪時表示。"上一次投資者通過這個鏡頭來看待中國,實際上是在去年年初之后。當時全球投資者給出的估值是MSCI中國指數預期市盈率的12倍左右。”

北京公積金中心:京籍二孩以上家庭購房最高可貸到160萬元

北京住房公積金管理中心10月3日發布消息,為落實9月26日中央政治局會議精神,根據市委市政府要求,回應群眾關切,公積金中心加大住房公積金貸款支持力度,對京籍二孩以上家庭購房,住房公積金可貸款額度將上浮40萬元,最高可貸到160萬,更好滿足居民剛性住房需求和多樣化改善性住房需求。

二、節后大事提醒

國新辦10月8日召開發布會,發改委詳解經濟熱點

10月8日上午10時,國務院新聞辦公室將舉行新聞發布會,國家發展改革委主任鄭柵潔和副主任劉蘇社、趙辰昕、李春臨、鄭備介紹“系統落實一攬子增量政策扎實推動經濟向上結構向優、發展態勢持續向好”有關情況,并答記者問。

新股新基申購

節后一周(10月8日-10月11日)A股有1只新股申購,為普云農(301556.SZ)。

托普云農申購時間在10月8日,申購上限0.5萬股,頂格申購需配市值5萬元,發行價格14.5元,發行市盈率11.73倍,行業市盈率40.35倍。

資料顯示,托普云農是國家級專精特新“小巨人”企業和高新技術企業,為農業領域相關的政府部門、企事業單位、科研院校等提供數據采集、分析決策、精準執行、科學管理服務。

當周共計27只(A類與C類合并統計)新基金發行,其中債券型基金6只,混合型基金4只,股票型0只,指數基金14只、Reits 3只。

從最新的機構觀點來看,目前的國內外頂級機構及分析師普遍看好后市。在此,給大家分享部分券商及策略分析師的核心觀點,同時順帶送上券商最新的10月“金股”名單,以供參考。

高盛:上調中國股市至“超配”,預計還能漲15%-20%

高盛在最新的報告中將中國股市上調至“超配”,高盛認為,中國股市仍有進一步的上漲潛力,將MSCI中國的目標價從66提高到84,將滬深300指數的目標價從4000點提高到4600點。

這意味著,從當前水平來看,總回報率有大約15%-18%的上升空間。

行業配置方面,高盛表示,鑒于資本市場活動增加和資產表現改善,將保險和其他金融(例如,券商、交易所、投資公司)上調至“超配”。同時,高盛維持對互聯網和娛樂、技術硬件和半導體、消費者零售和服務以及日用品的“超配”立場。

中信證券:當前正處于預期大逆轉向行情大拐點的過渡階段,配置兩條主線

中信證券研報指出,政策信號出現重大變化,市場預期出現大逆轉,未來內需政策持續加碼或推動價格信號提前到來,行情將迎來大拐點;在預期大逆轉后,以散戶為主的增量資金集中入場為特征,脈沖式上漲短期內還會持續;當前正處于預期大逆轉向行情大拐點的過渡階段,以低P/B和內需修復為核心,待價格信號確認,迎來行情大拐點后,將開啟以信用周期重新上行為核心特征的年度級別牛市行情,機構投資者將迎來更佳入場時機。

首先,從政策和價格信號來看,9月末貨幣工具的創新及政治局會議對地產的表態均大幅超出市場預期,年內增量財政政策的規模或相對溫和,但使用方向或有明顯擴容,增量政策影響下,價格信號的拐點預計將提前到來。

其次,從行情特征來看,機構投資者近期明顯增倉A股,但散戶入場更為迅猛,此輪行情疊加了預期劇烈逆轉和散戶增量資金集中入場兩個特征,脈沖式上漲仍以預期和資金面推動為主,基本面驗證為輔。

最后,從配置思路來看,行情過渡階段有兩條主線,一是低P/B風格重估,二是內需板塊估值修復,建議淡化紅利和出海;待價格信號確認,迎來行情大拐點后,機構主導的行情料將逐步回歸,屆時績優成長和內需兩大板塊預計將持續占優。

興證策略:堅定牛市思維,時間、空間暫不設限

興證策略最新發布報告表示,“抓住重點、主動作為” 的政策新導向下,市場邏輯已經反轉。

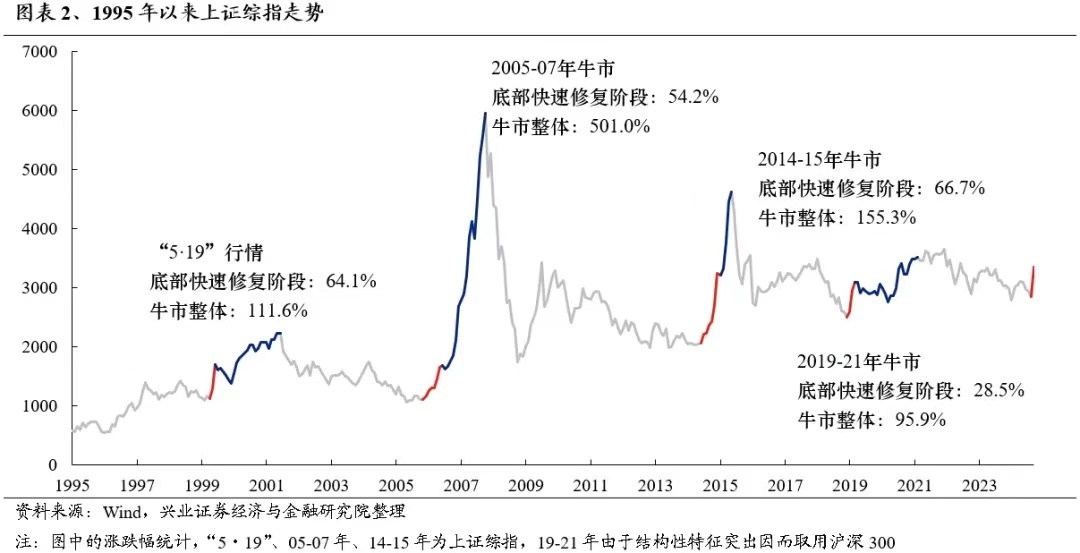

從歷史經驗來看,牛市啟動時,大多會經歷一個底部快速修復的階段。之后,則逐步進入到上漲斜率相對平緩、持續時間更長、賺錢效應更強的窗口。本輪市場從9月中旬的底部快速抬升以來,至今上證綜指已累計上漲27.2%,漲幅與2019年的熊牛反轉接近,低于前幾輪牛市初期。

從中期的維度來說,大家要摒棄熊市思維,堅定多頭思維,對行情的時間和空間不要設限,因為資金動力仍源源不斷。

結構上,短期關注跌深反彈,中長期關注“科技牛”、“內需牛”、“出海牛”三大主線。

首先,精選“科技牛”,包括半導體、通信、新能源車、國防軍工、計算機AI、醫藥生物、先進制造業為代表的新質生產力等方向。新質生產力領域是長期促進經濟動能切換和短期托底政策的發力結合點。政治局會議的強調下,監管層的有力推動下,未來并購重組將為“科技牛”帶來明顯催化效應。

其次,精選“內需牛”,看好新興服務業、傳統消費等領域的泛消費行業龍頭,關注分紅、增持、回購注銷行為。本輪政策刺激更加重視需求側,內需消費受益。從各行業估值角度來看,泛消費板塊估值仍處在歷史較低水平。中報顯示龍頭基本面穩健,并積極通過分紅、回購回報股東。

第三,繼續看好 “出海牛”。掘金新能源車、電力設備、家電、消費電子、家具等出海產業鏈的優勝者。隨著美聯儲進入降息周期,海外經濟有望企穩回暖,外需維持高景氣將帶來“出海鏈”相關公司的機會。

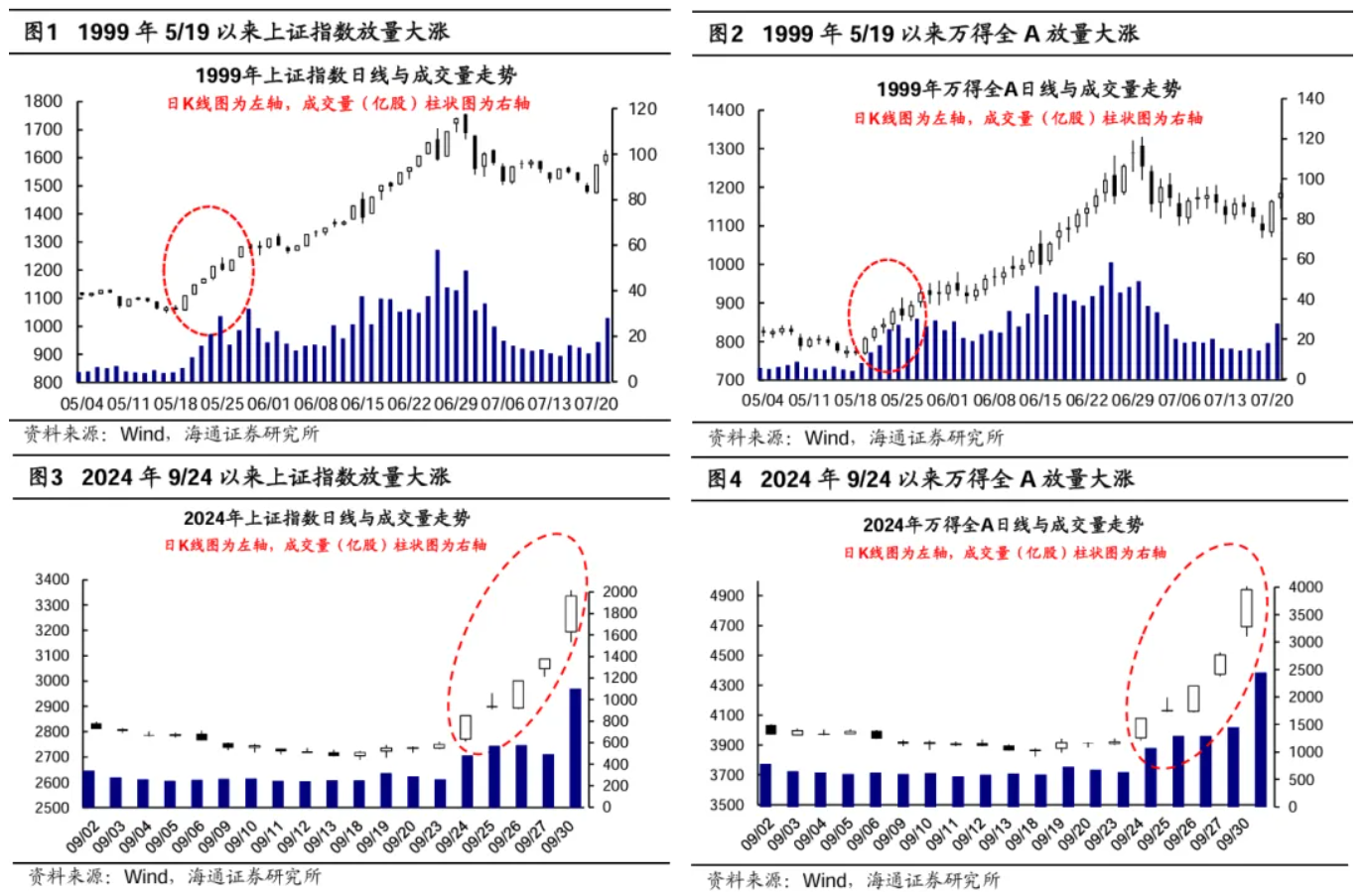

海通策略:借鑒“519”行情,短期趨勢跟蹤成交量和換手率

海通策略發布最新報告稱,本輪行情與1999年“519”行情相似,走出需求低迷、物價下跌的困境,先修復資產負債表,再恢復實體需求,初期是資產重估行情。

1999年-2001年,資產重估的“519”行情最終升級為基本面驅動的牛市。本輪新舊動能轉換期基本面回升,還需財政繼續發力。

借鑒“519”行情,短期趨勢跟蹤成交量和換手率。地產和消費醫藥過去3年跌幅大,政策發力的重估行情彈性更大,券商受益于市場成交放量。

廣發策略劉晨明:一波流還是牛市起點?決勝在冬季

節前的5個交易日,A股主要寬基指數和風格指數漲幅均在25%左右,背后體現了怎樣的預期變化?海外有哪些類似經驗值得借鑒?

廣發證券策略首席分析師劉晨明復盤了中國、美國、日本等主要股票市場寬基指數5日上漲超20%的情況,共11輪行情,得到的核心結論:

階段①:T0-T5暴力反彈20%-25%

階段②:T5-T20其中8個案例再反彈7%左右

階段③:T20-T60進入緩沖期,震蕩為主

階段④:T60開始決勝負,是走牛市,還是重新下跌

劉晨明分析認為,討論市場是否能進入牛市,關鍵還是對基本面的判斷,類似2015年“杠桿牛”暴漲暴跌的情況,既不會帶來財富效應拉動消費、而且容易導致金融系統性風險,大概率是決策層很難接受的結果。而對于基本面(ROE)的預期,背后的核心還是未來的財政力度。

根據以往的經驗,每年12月初的政治局會議和中央經濟工作會議,基本可以確立轉年經濟工作(尤其是財政赤字)的基調,這一點遠比10-11月新增多少財政來的重要。因此,12月初可能就成了A股市場的決勝時刻——究竟是一波流、還是牛市起點。

板塊上看,短期維度,預期變化最大的還是順周期板塊。從政策態度扭轉的角度出發,預期變化幅度最明顯的還是金融地產、消費、互聯網為代表的順周期板塊。同時,電子也是典型的順周期板塊,在2016-2017年的順周期牛市、2020年的順周期牛市、2022年11月的順周期大反彈中,電子(半導體、消費電子)都沒有缺席。此輪第一波上漲之后,市場可能繼續向成長板塊中的順周期方向擴散,包括但不限于電子和部分計算機、游戲。

三大券商策略分析師看后市:A股此輪行情是反轉

華金證券首席策略分析師鄧利軍指出,本次A股快速上漲行情目前還未出現見頂標志,預計節后上漲大概率持續,但可能有震蕩,“當前來看全部A股換手率只有4%左右,成交額從低點已回升5倍,若按極致水平,日成交額可能達到5-10萬億甚至更高才有見頂的風險。”鄧利軍認為, 短期補漲邏輯繼續占優,節后繼續關注科技成長、核心資產和金融地產。另外,短期漲幅靠后石化、家電等行業后期也可能補漲。

在華鑫證券首席策略分析師嚴凱文看來,最近爆發的這輪行情,其背后的核心原因主要是受益政策的邊際變化之后,帶來A股市場生態環境的徹底改變,場內投資者風險偏好快速回升,從而帶動場外新增資金的跑步進場,在流動性極度寬裕背景下,推升了A股市場的快速走升。嚴凱文表示,對后市持積極樂觀的態度。A股市場長周期來講有望迎來流動性與盈利定價的雙輪驅動。因此節后行情依然處于做多情緒的釋放階段,投資者可積極把握。

中信建投證券首席策略官陳果旗幟鮮明地認為,A股此輪行情是反轉,而非反彈,對市場中期趨勢可繼續看好。在行業配置上,陳果建議關注四個方面:一是受益于央行對資本市場支持的非銀金融;二是受益于存量房貸利率下調的家電、汽車、社服等;三是受益于降息和地產支持政策、前期跌幅較大的地產鏈、鋼鐵等;四是5月下旬以來跌幅較大,受益于市場風險偏好提升的輕工、食品飲料等。

在機構觀點的最后,順路給大家分享一下券商最新的10月“金股”組合。

截至發稿,共有160只標的入圍超過20家券商的10月月度“金股”組合,寧德時代、美的集團成為最受券商關注標的,紫金礦業、比亞迪、東方財富、新華保險、五糧液、恒玄科技、柳工等也獲得多家券商聯合推薦。

A股這輪行情能夠漲多高?市場主線會在哪些板塊?近期我們的小伙伴道達號盤點了歷史上的大牛市和其中的超級牛股,讓我們一起來總結其中的規律,以期對研判未來的行情走向有所參考。

由于2000年前的股市處于發展初期,所能總結的規律不多,很多股民都對此也沒有太多的印象,所以在此僅盤點2000年之后的大牛市和超級牛股的規律。

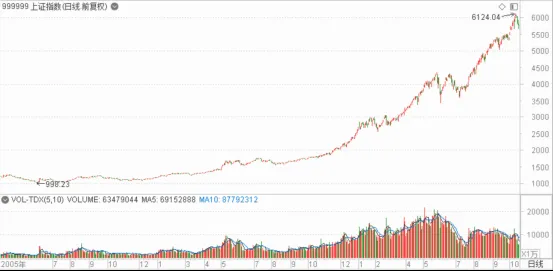

2005~2007年的大牛市

我國加入WTO后,制造業和外貿出口開始飛速發展,比如汽車、家電、挖掘機等,房地產成為支柱產業,城鎮化率快速提升,房地產帶動了很多個行業,如家電、鋼鐵、水泥、白酒等。在股權分置改革實施下,上證指數從998點漲至6124點,漲幅達5倍。

在當時,只要買了股票持有不動,基本上都能賺錢,業績好的股票通過業績增長來刺激股價上漲,比如當時的高成長股蘇寧電器,業績不好的通過重組來刺激股價大漲。當時出現了基民熬夜排隊買基金,股民蜂擁開戶的場景。

表現最好的板塊主要有:

一是受益于國際貿易的造船股。比如中國船舶(由滬東重機重組而成),該股從3塊左右最高漲至130多元。

二是房地產板塊。萬科、保利、金地、建發等大漲,與房地產發展緊密聯系的空調龍頭格力電器和家電龍頭美的電器(2013年美的集團換股吸收合并美的電器,實現整體上市)。

三是白酒股。由于人們的生活水平提高,以及各行各業對高端白酒的消費需求,白酒板塊貴州茅臺、五糧液、瀘州老窖等大藍籌漲幅較大。

四是券商股。券商板塊也出現大牛股,比如參股券商的遼寧成大、中山公用,以及借殼上市的國金證券和海通證券,具有借殼預期的S前鋒當時連續拉出幾十個“一字漲停”。

五是有色金屬和黃金板塊。受益于美元貶值大周期和制造業的熱潮,寶鈦股份、云南銅業、中金黃金、山東黃金等都是超級牛股。重組進軍稀土行業的廣晟有色從1塊多最高在2010年漲到100多元。

這波牛市是股民最津津樂道的大牛市,因為參與人數較多,一些股民賺了錢之后,在高位賣出,然后買了房子,又吃到了房價上漲的紅利。

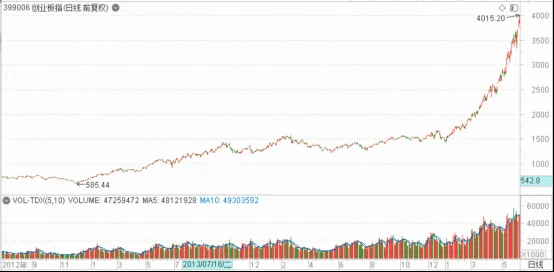

2013~2015年的大牛市

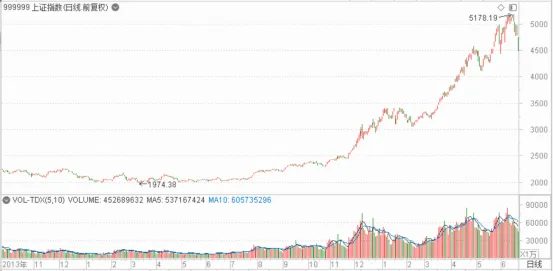

2013~2015年的大牛市,最先從創業板和中小板開始,主板市場行情則是從2014年下半年開始。創業板指數是行情的主角,從585點漲到4000點,上證指數從2000點附近最高漲至5178點。

政策面主要的利好有鼓勵并購重組,券商的融資融券業務大發展,很多投資者融資炒股,上市公司積極進行并購重組和市值管理。當時的并購重組也是比較火爆,流行跨界并購。

在創業板中,出現了一些漲幅達幾十倍的大牛股,比如互聯網金融的東方財富、銀之杰,互聯網教育的全通教育等。當時有個段子說,一位女新股民把銀之杰錯聽成“人之杰”,就是覺得股票名字好聽,就買了它,放在那不動,甚至忘記了股票名字就賺了幾十倍。當然這是段子。

TMT行業中出現了一些大牛股,大部分來自創業板,比如網宿科技、易華錄、光環新網、萬達信息、朗瑪信息等,原因是這些板塊個股受益于“互聯網+”的政策利好。

在2014年下半年,受益于“一帶一路”倡議的板塊和券商股開啟牛市第一波,在2015年上半年創業板的恒順眾昇受益于“一帶一路”,漲幅就達10倍。

這波行情,還是普漲行情,賺錢難度不大,出現了一些10倍股,所以股民對此輪牛市也是印象深刻。一些謹慎的老股民提前下車,而錯過了2015年上半年的大牛市。

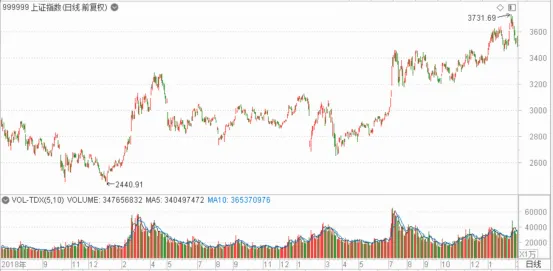

2019~2021年的牛市

在這波牛市中,不再是普漲行情,在牛市也可能出現虧錢。就拿券商板塊來看,投行業務做得好的中信建投是大牛股,其他券商股漲幅則沒那么誘人。

市場比較看重業績,白酒板塊受益于房地產上升周期,股價表現較好。受益于出口的光伏板塊表現出色,隆基股份、通威股份表現較好。由于新冠疫情的影響,一些醫藥股漲幅較大,比如智飛生物、新華制藥、CRO板塊等。

新能源車產業鏈表現出色,比如鋰電池的寧德時代、碳酸鋰的贛鋒鋰業、稀土板塊的北方稀土、鈷礦股華友鈷業等。在2020年下半年,銅業股紫金礦業受益于銅價上漲和新能源車拉動,也表現非常強勁。

在2021年初,公募基金重倉股達到高峰,上證50指數見頂。在2021年下半年,新能源車股票繼續表現強勁,當時出現公募基金發明“賽道投資”這種模式。

從歷史上的這些牛市來看,有以下共同點:

一是股市政策利好+經濟刺激政策共同推動一輪牛市,有的是“政策底”和“市場底”同步,有的是先見“政策底”,后見“市場底”。

二是股市是由資金推動,入場資金的規模大小會很直觀地影響行情的高度,超級大牛市的背后都是資金的大規模入市。

三是大牛股所處的行業分為成長型行業和周期性行業。成長型行業前景廣闊,產品需求旺盛,產品需求空間大,或者產品具有較大的漲價空間。周期性行業,如何把握住行業的拐點十分考驗研究功底。

四是,牛市初期,投資者比較看重業績,在牛市后期,市場看重概念前景,從炒市盈率到“市夢率”,一些概念股會表現很好。

封面圖片來源:視覺中國-VCG111340069361

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP