每日經濟新聞 2024-10-07 20:19:36

每經記者 王海慜 每經編輯 彭水萍

“做多中國”、“重估中國資產”、“大拐點、大機遇”……從今年十一長假期間,各大券商研究所舉辦的系列電話會主題來看,目前市場的樂觀情緒高漲。

十一長假前夕,A股、港股出現的罕見“井噴”行情,讓市場的熱情延續了整個假期。假期A股休市期間,港股的表現可謂不負眾望,券商、科技板塊強勢暴漲,讓一些資深行業人士直呼“沒見過這架勢”。

從目前看,現在市場各方對于節后A股開盤的表現期待較高,甚至有一些聲音認為,節后首日大盤可能會因為出現“漲停”而提前“收工”。那么,節后A股市場的空間究竟有多大?對于倉位還比較輕的投資者而言,接下來還能買什么?就這些問題,《每日經濟新聞》記者采訪了多家券商的首席策略分析師。

在一些重磅利好的加持下,9月中旬以前投資者持續低配A股權益倉位的狀態,終于在長假前夕出現逆轉。9月30日,國慶假期前的最后一個交易日,A股單日成交額達到2.6萬億元的歷史天量。而這一歷史紀錄也許將在長假過后再度被刷新。

十一長假期間,港股的搶眼表現在全球市場成為焦點。10月2日,A股休市期間,港股全天上演狂歡表演,當日恒生指數漲6.2%,恒生科技指數漲8.53%,國企指數大漲7.08%,“牛市旗手”券商板塊多只個股股價出現罕見的飆升,其中,申萬宏源香港、招商證券(港股)分別大漲206%、81.3%。

如此罕見的熱潮,讓一些資深券商人士感慨萬千。某券商有關部門負責人10月2日感慨稱,“節后一開市的港股瘋了!盤中好幾個香港朋友電話我,都是從業幾十年的老炮,每個人不停感嘆沒見過這架勢!”

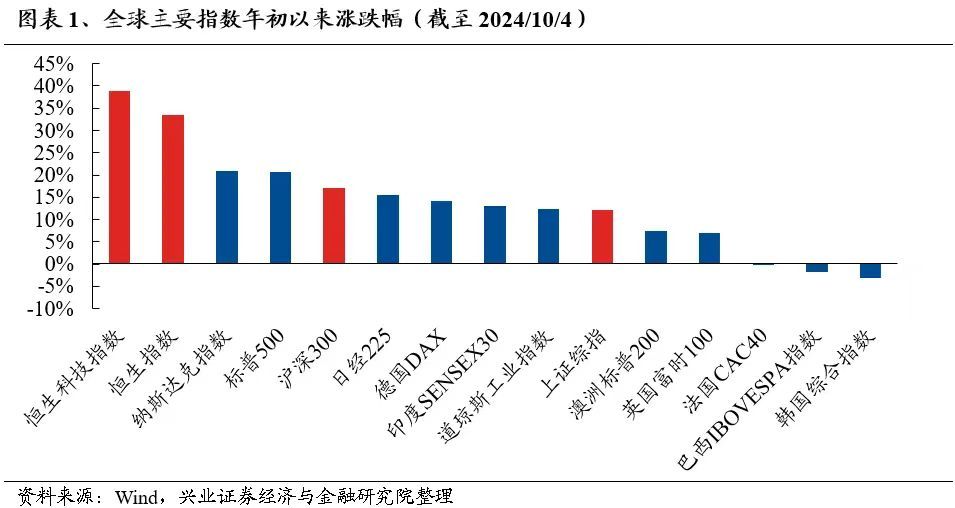

在經過短暫回調后,10月4日港股再度大漲。截至10月4日收盤,恒生指數周漲幅達10.2%,恒生科技指數的周漲幅達17.38%。截至10月4日,年初至今恒生科技指數上漲38.9%,恒生指數上漲33.4%。值得注意的是,經過近期的強勢反彈之后,港股市場年內的漲幅已領跑全球,并大幅領先于美國、日本股市等。

圖片來源:興業證券策略團隊

不過長假期間,港股市場各板塊之間也出現了較為明顯的分化。就10月2日當天港股的火爆行情,某券商首席發布觀點稱,從個股漲跌幅能很清晰地看到目前市場思路就是兩個字:“配置”。10月2日資金主要涌向港股指數成分股以及非銀板塊,沒有大規模的涌向可選消費,甚至部分消費股出現下跌。10月2日,在一眾港股市場的券商股出現瘋漲之際,部分知名港股消費股卻出現下跌,如海底撈、九毛九、美麗田園醫療健康、普拉達等。

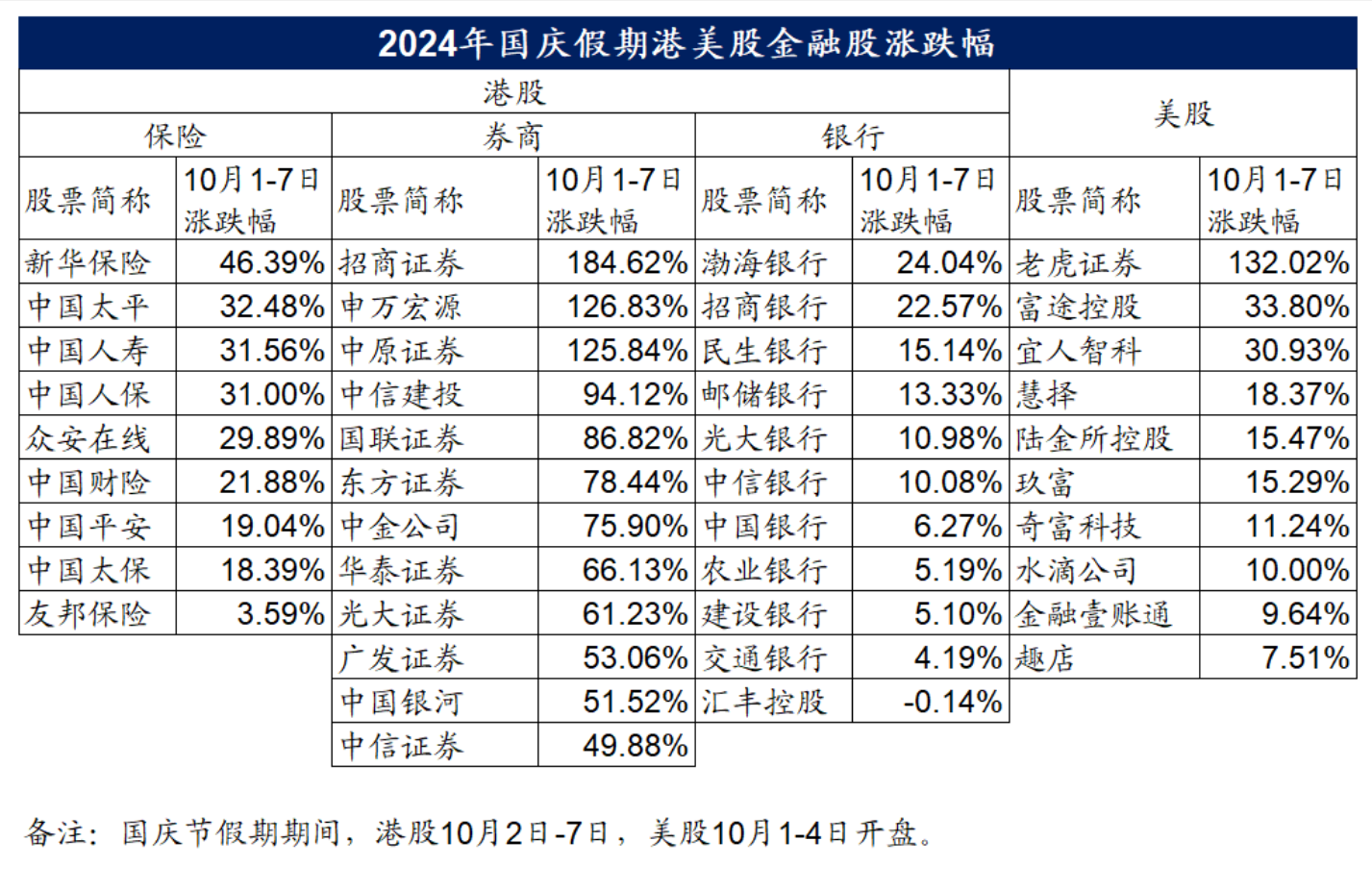

實際上,整個長假期間,相比券商、科技板塊的強勢,港股消費板塊的表現相對偏弱。據Choice數據統計,截至今日港股收盤,長假期間,港股券商板塊火力全開,部分標的漲幅驚人,招商證券、申萬宏源、中州證券的漲幅分別為184.6%、126.83%、125.84%;半導體行業龍頭中芯國際、華虹半導體的漲幅分別為59.7%、55.74%;生物醫藥板塊也表現不俗,泰格醫藥、藥明生物的漲幅分別為43.5%、30.6%。在全部港股通標的中,有122只個股長假期間的累計漲幅不低于20%,占比22%。

相比之下,消費行業部分龍頭表現偏弱。例如,長假期間,海底撈、農夫山泉、周大福的累計漲幅分別為1.26%、1.75%、-1.83%。

今年十一假期期間,港股市場接力A股持續火爆,各大券商的不少分析師們為工作放棄了休假時間。10月2日港股暴漲,當天就有多家券商研究所放棄休息舉行大型電話會,及時解讀港股投資機會。

多位業內人士認為,今年十一假期期間,港股市場的持續大漲,將有利于節后A股市場的表現。

申萬宏源研究A股策略首席分析師傅靜濤表示,從港股和A股比價關系來看,港股上漲進度已領先于A股。截至10月4日,AH溢價已回落至20年以來的3.7%分位數。行業上,非銀金融、家用電器、機械設備、商貿零售、電力設備、環保等行業的AH溢價已回落至20年以來的絕對低位。國慶假期港股上漲,固然存在“資金不休假”,做多力量集中于港股的影響。但港股強勢,至少證明了外資是樂觀的,做多力量仍在發力。節后A股可能集中上漲,修復比價關系。

從長假期間,各家券商研究所舉辦的系列電話會的主題來看,目前市場的樂觀情緒高漲。

10月6日-10月7日,國泰君安研究所舉辦“重估中國資產”系列電話會;興業證券研究所在10月7日一連舉辦7場“做多中國”主題行業線上會議;而今年10月1日-8日,銀河證券研究所每天都有主題為“大拐點、大機遇”的行業專場路演舉行,其中10月1日總量組的路演標題為“干字當頭,萬水千山只等閑”,10月2日科技組的路演標題為“市場峰回路轉,科技股如何‘干’?”

更有券商趁熱打鐵,在假期結束后不久就舉辦相關線下秋季策略會,這些活動的主題也較為鮮明。據了解,從今年10月15日起,國盛證券將在蘇州舉行秋季資本市場高峰論壇,主題為“勝者為王”。

在華鑫證券首席策略分析師嚴凱文看來,最近爆發的這輪行情,其背后的核心原因主要是受益政策的邊際變化之后,帶來A股市場生態環境的徹底改變,場內投資者風險偏好快速回升,從而帶動場外新增資金的跑步進場,在流動性極度寬裕背景下,推升了A股市場的快速走升。

光大證券研究所策略研究首席分析師張宇生接受《每日經濟新聞》記者采訪時指出,近期A股市場顯著上揚,背后的原因主要有兩個:一個是政策“組合拳”顯著超市場預期,包括9月24日出臺的貨幣、地產、資本市場等方面的一系列政策措施以及9月26日政治局會議相關內容;另一個是在A股本輪上漲之前,市場估值較低,具有較高的安全邊際。同時,前期市場成交量降至低位,投資者情緒較為低迷。在這種情況下,市場對于積極因素反應更加敏感。

從目前看,現在市場各方對于節后A股市場表現的期待都比較高,那么各券商首席目前如何展望節后的A股市場?

張宇生表示,“節前A股顯著上揚,而假期期間港股及中概股仍表現較好,反映當前國內資產顯著吸引海內外投資者,市場情緒高漲下,國慶節后尤其是節后首日A股市場值得期待。未來,我們認為市場指數或仍有一定上行空間,但投資機會或逐步從β轉向α。因為,從歷史來看,短期市場迅速上行之后,市場通常會轉為震蕩上行,市場指數整體仍有上漲機會,但投資機會將逐步從β轉向α。因此,未來一段時間投資結構的選擇可能將更為關鍵。”

中信建投證券首席策略官陳果則旗幟鮮明地認為,A股此輪行情是反轉,而非反彈,“我們認為本輪行情是盈利預期上修、無風險利率下降和風險偏好上升三因子皆具備的難得的行情,所以不是一個簡單的超跌反彈,而是反轉。我們講的中期邏輯是明確的,全力振興經濟,終結通縮,開弓沒有回頭箭。而無論長期是樂觀還是謹慎還是看不清,當前這輪行情,戰略上都是未來數年應把握的做多中國股市的極佳機遇。”

嚴凱文向記者表示,對后市持積極樂觀的態度。A股市場長周期來講有望迎來流動性與盈利定價的雙輪驅動。因此節后行情依然處于做多情緒的釋放階段,投資者可積極把握。

另外,一些分析師強調,目前就判斷市場短期是否見頂可能還為時過早。華金證券首席策略分析師鄧利軍指出,從A股歷史來看,政策大幅收緊和換手率達到極致是短期快速上漲行情見頂的標志:一是政策明顯收緊,如1995年股票發行加速、1996年“12道金牌”、1997年印花稅上調至5‰、1999年國有股減持、2007年印花稅上調至3‰和大小非減持、2009年7月IPO重啟、2015年6月證監會清理場外配資;二是換手率達到極致也可能導致行情見頂,觀察全A換手率在見頂時多數達到5%-20%左右的極高水平。

而在鄧利軍看來,本次A股快速上漲行情目前還未出現見頂標志,預計節后上漲大概率持續,但可能有震蕩,“當前來看全部A股換手率只有4%左右,成交額從低點回升已5倍,若按極致水平,日成交額可能達到5萬億-10萬億甚至更高才有見頂的風險。”

從近期行業各大券商反饋的較平日大幅增長的新增開戶數據來看,場外資金跑步進場的趨勢已經形成。那么,對于那些還沒有“上車”或者倉位還比較輕的股民而言,在權益資產中,接下來還能買什么?A股哪些方向、哪些板塊接下來的表現更值得期待?

對此,張宇生表示,“我覺得有三個方向值得關注:1)政策催化下有反轉預期,且估值修復空間大的行業:這類行業此前或多或少面臨一定‘困境’,受近期政策密集發力影響,行業存在一定的反轉預期,且估值分位數仍然處于低位,在市場大幅上漲后仍然具有修復潛力,包括食品飲料、房地產、建筑材料、社會服務等;2)有望受益于風險偏好抬升的彈性品種:當前市場情緒較高,短期內仍然有望維持,以券商、TMT、軍工為代表的彈性品種值得關注;3)作為底倉的寬基指數:滬深300指數可以作為主要底倉,此外,也可適度配置一些上漲彈性較大指數,如科創50、創業板指等。”

嚴凱文則指出,“對于權益資產配置,首先從經濟復蘇預期條線,此時消費相關板塊要更為受益,可選消費更加值得配置,包括像白酒、醫美、消費電子、半導體都是消費預期修復受益品種。而房地產行業則在政策維穩預期背景下有望觸底,帶來新房與存量房交易的活躍。最后券商板塊也是重點推薦,有望直接受益于A股市場景氣度的擴張。”

鄧利軍認為,短期補漲邏輯繼續占優,節后繼續關注科技成長、核心資產和金融地產。首先,短期科技、金融地產和核心資產可能繼續占優。一是復盤歷史,短期快速上漲時政策導向和產業趨勢上行的行業領漲;二是當前政策導向和產業趨勢上行指向科技成長,同時金融地產和消費等也受政策支持。其次,增量資金不斷流入下,券商、地產等仍可能有上升空間。若未來A股成交額上行至3萬億-5萬億,根據歷史擬合,非銀金融和地產相對于9月30日收盤還有25%-120%左右的漲幅。另外,短期漲幅靠后的石化、家電等行業后期也可能補漲。

在行業配置上,陳果建議關注四個方面:一是受益于央行對資本市場支持的非銀金融;二是受益于存量房貸利率下調的家電、汽車、社服等;三是受益于降息和地產支持政策、前期跌幅較大的地產鏈、鋼鐵等;四是5月下旬以來跌幅較大,受益于市場風險偏好提升的輕工、食品飲料等。

另據中信建投策略團隊統計,回顧此前幾輪政策預期反轉行情,例如,最近的2022年10月防疫政策優化以及2023年10月萬億國債,以及更為早期的2012年年底、2016年年初共四次政策預期反轉行情,可發現反轉初期(1個月左右維度,2023年相對較短)整體拔估值,政策受益板塊表現相對更好;而反轉中期(3個月左右維度),具備產業邏輯的成長板塊領先。

傅靜濤則表示,短期行情的強勢結構主要是非銀金融+TMT;受益于基本面改善預期的房地產開發和核心消費,表現同樣強勢。值得關注的輪動結構包括,出口鏈、供給壓力緩和較快的新能源、醫藥生物,強勢結構行情一鼓作氣。結構輪動如果進入加速階段,市場能否保持強勢,尚有待觀察。

封面圖片來源:視覺中國-VCG211298090733

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP