每日經濟新聞 2024-10-15 22:02:00

◎最新披露的第一輪審核問詢函回復顯示,溫州中淳生產線改擴建項目、余姚中淳年產150萬米項目的項目狀態(tài)均為“已建”,僅上海中淳節(jié)能環(huán)保預制樁生產線技改項目為“在建”,但該項目一期已于2021年投產。

每經記者 張明雙 每經編輯 梁梟

主營混凝土預制樁和管片產品的寧波中淳高科股份有限公司(以下簡稱中淳高科)正在申報上交所主板IPO。《每日經濟新聞》記者注意到,公司從2021年2月開始披露招股說明書(預披露)文件,至2023年3月獲得上交所受理,期間擬使用募集資金投入金額經歷兩次變化,由12.97億元、12.80億元進一步變?yōu)?.72億元。

值得一提的是,根據中淳高科今年6月最新披露的審核問詢函回復,上海中淳節(jié)能環(huán)保預制樁生產線技改項目、溫州中淳節(jié)能環(huán)保型預制樁生產線改擴建項目、余姚中淳年產150萬米節(jié)能環(huán)保預制樁項目等項目陸續(xù)建成投產。而上述三個項目正是中淳高科此次IPO的募投項目。募投項目已建成投產,公司是否還有募資的合理性和必要性?

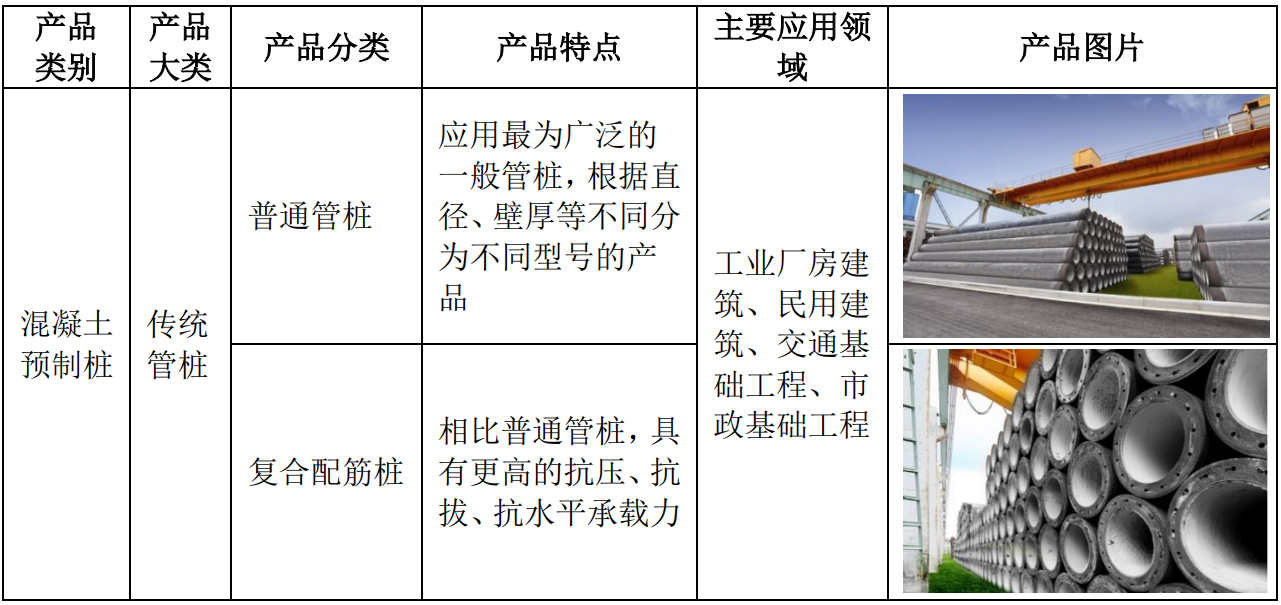

2020年—2022年,中淳高科分別實現營業(yè)收入29.63億元、33.81億元和34.05億元,其中預制樁產品的主營業(yè)務收入占比分別為91.85%、93.47%及89.44%,是公司收入主要來源。

圖片來源:招股說明書(申報稿)截圖

2023年3月披露的招股說明書(申報稿)顯示,此次中淳高科擬向5個募投項目投入7.72億元募集資金,其中3個項目為預制樁生產線建設及改擴建項目:節(jié)能環(huán)保型預制樁生產線改擴建項目,由溫州中淳高科樁業(yè)有限公司(以下簡稱溫州中淳)實施,建設期2年,將新增年產能165萬米;年產150萬米節(jié)能環(huán)保預制樁項目,由余姚中淳高科樁業(yè)有限公司(以下簡稱余姚中淳)實施,建設期24個月;節(jié)能環(huán)保預制樁生產線技改項目,由上海中淳高科樁業(yè)有限公司(以下簡稱上海中淳)實施,建設期18個月,將新增年產能120萬米。

截至2022年12月31日,上述3個項目均為在建工程,工程進度分別為66.08%、9.68%和58.32%。

最新披露的第一輪審核問詢函回復顯示,溫州中淳生產線改擴建項目、余姚中淳年產150萬米項目的項目狀態(tài)均為“已建”,僅上海中淳節(jié)能環(huán)保預制樁生產線技改項目為“在建”,但該項目一期已于2021年投產。

此外記者注意到,中淳高科在2021年披露的兩份招股材料中,均將年產380萬米節(jié)能環(huán)保預制樁項目列入募投項目,由公司全資子公司寧波中淳建材科技有限公司(以下簡稱中淳建材)建設,投入金額3.08億元,是除了“補充流動資金及歸還銀行貸款”之外投資金額最大的募投項目。

不過,2023年3月,公司申報IPO獲得受理時,將該項目剔除出募投項目之列,是中淳高科擬募集資金相比2021年大幅下降的重要因素。在審核問詢函回復中,公司將年產380萬米節(jié)能環(huán)保預制樁描述為“在建項目”。

天眼查信息顯示,中淳建材于2024年6月發(fā)生股權變更,中淳高科退出股東行列,將其100%股份轉讓給阿能集團有限公司。

根據中淳高科披露,由中淳建材負責實施的年產380萬米節(jié)能環(huán)保預制樁項目已經通過投資項目備案、環(huán)評批復、節(jié)能審查意見等審批程序。但就為何會將該項目移出募投項目之列、為何會轉讓實施主體中淳建材股權、項目是否還會繼續(xù)建設等問題,中淳高科尚未在目前的招股材料內說明。

2020年—2022年,中淳高科的預制樁產能分別為1681.30萬米、1967.30萬米、2038.80萬米,產能利用率分別為93.80%、90.47%、83.54%,產能逐年提升但產能利用率逐年下降。不過公司表示,公司預制樁產品的產能已基本達到滿負荷運作狀態(tài),在現有產能下,產量繼續(xù)提升的空間有限。

中淳高科下游客戶主要為工程建設單位(業(yè)主單位)或施工企業(yè)(施工單位)。2020年—2022年,中淳高科對前五大客戶銷售金額分別為6.29億元、7.16億元和5.29億元,銷售占比合計為21.24%、21.17%和15.53%。

記者注意到,2020年—2022年,公司前五大客戶名單以及銷售金額變動較大,招股說明書(申報稿)顯示,三年間,共有9名客戶先后位列各年度前五大客戶名單,其中有4家客戶被描述為“與公司長期保持合作,銷售金額根據項目需求變動”。

“與公司長期保持合作”的客戶中,對中國建筑(SH601668,股價6.23元,市值2592億元)及其子公司銷售金額分別為5650.69萬元、1.82億元、7099.80萬元;對中國中鐵(SH601390,股價6.53元,市值1616億元)及其子公司2020年銷售金額為1.07億元,其位列第三大客戶,2021年降為第七大客戶,2022年則位列前二十大客戶之外。

此外,還有部分主要客戶與中淳高科合作時間開始于2021年,包括浙江萬堅建設有限公司(以下簡稱浙江萬堅)、浙江鴻晨建設有限公司(以下簡稱浙江鴻晨)等。2022年,浙江萬堅位列公司第一大客戶,銷售金額1.69億元;浙江鴻晨位列公司第三大客戶,銷售金額8725.10萬元。2023年,中淳高科對浙江萬堅、浙江鴻晨的銷售額分別為1.74億元、6735.71萬元,二者仍是公司銷售的主要客戶。

值得一提的是,浙江萬堅成立于2020年11月,次年即與中淳高科合作,并于2022年因寧波市奉化區(qū)醫(yī)療健康綜合體等項目,成為公司第一大客戶。

不過記者注意到,截至2024年5月31日,中淳高科在手訂單前十大客戶名單中,并沒有浙江萬堅、浙江鴻晨兩大客戶。

按照中淳高科披露,截至2021年—2023年末及2024年5月末,公司預制樁在手訂單分別為6.47億元、6.65億元、5.01億元和5.74億元。中淳高科表示,公司預制樁產品的交付周期較短,目前在手訂單主要能反映一個季度內的產品需求情況,各期末預制樁在手訂單金額較為穩(wěn)定;因此,公司在手訂單較為充足,有利于產品銷售持續(xù)增長。

過去幾年,中淳高科營業(yè)收入持續(xù)增長,但凈利潤水平則出現波動下降。2020年—2022年,中淳高科歸母凈利潤分別為2.17億元、9745.98萬元和1.09億元,相比2020年,公司2021年、2022年歸母凈利潤降幅為50%左右。

根據更新后的財務數據,2023年,中淳高科實現營業(yè)收入、凈利潤分別為40.34億元、1.84億元,雖然收入相比2020年增長了約10億元,但凈利潤仍未恢復到2020年水平。

公司凈利潤水平與毛利率有一定關系。2020年—2022年,中淳高科主營業(yè)務毛利率分別為16.39%、10.81%和11.80%,2023年主營業(yè)務毛利率提升至13.50%。

中淳高科表示,2021年,由于主要原材料價格均大幅上漲,公司產品毛利率較低,2022年至今,隨著原材料價格的回落,公司產品毛利率已呈現回升趨勢。

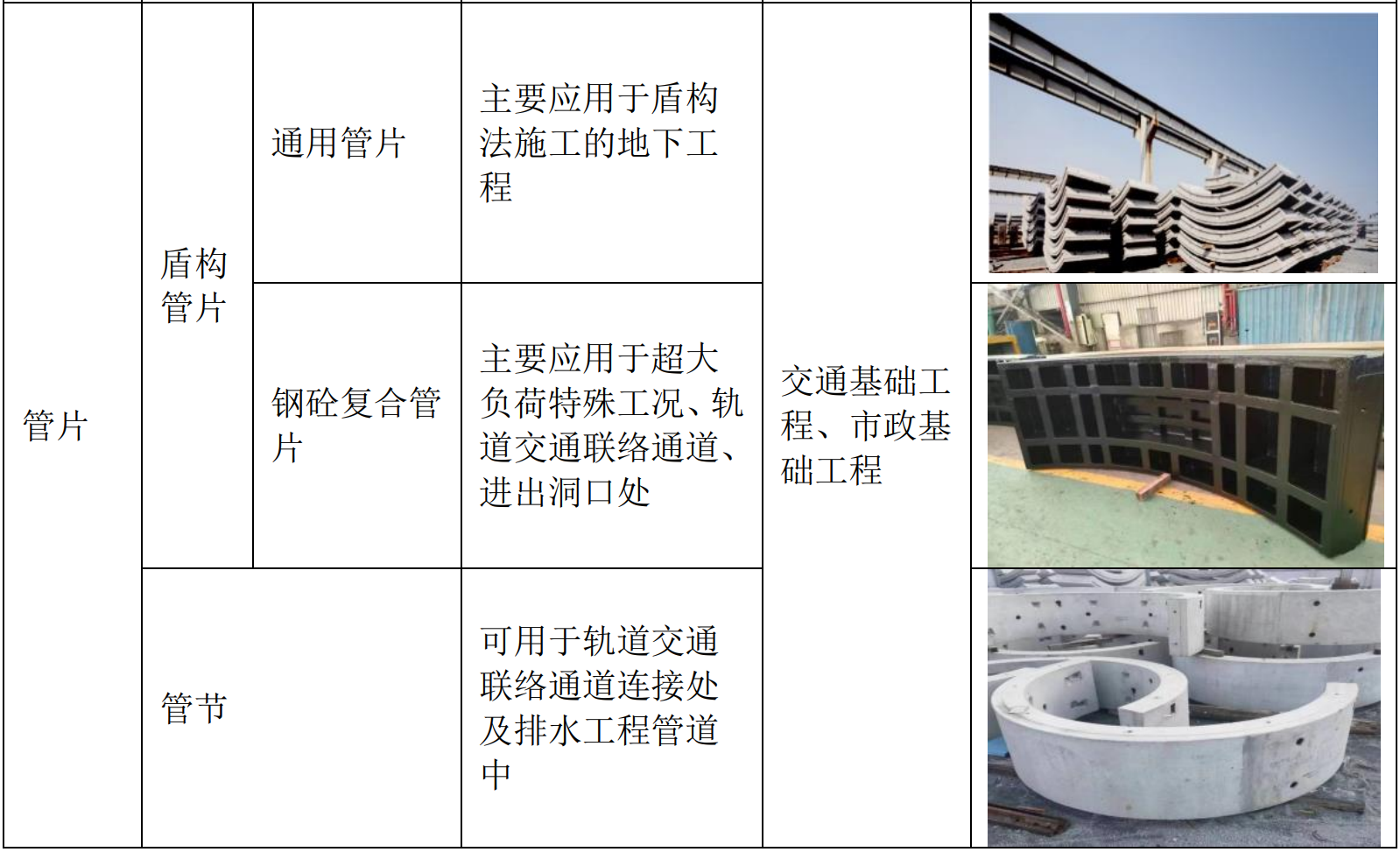

另外,相比預制樁產品,另一主營產品管片的毛利率相對較高,管片業(yè)務大幅下滑也是公司凈利潤下降的原因之一。2020年—2022年,公司管片收入分別為1.76億元、332.53萬元、4862.03萬元。

圖片來源:招股說明書(申報稿)截圖

中淳高科表示,公司管片主要應用于寧波市軌道交通工程,其銷售情況受到區(qū)域軌道交通建設規(guī)劃的重大影響。2021年,由于寧波市軌道交通3號線、4號線、5號線建設基本完工,而3號線延伸、6號線一期、7號線、8號線一期、1號線西延、4號線延伸等多個軌道交通項目仍在規(guī)劃中尚未開始建設,公司管片業(yè)務的生產銷售有所停滯,削弱了公司的毛利表現。

對于業(yè)績的穩(wěn)定性,中淳高科認為,2023年,隨著外部不利因素逐漸消除,管片業(yè)務收入提升,公司產品結構不斷優(yōu)化,經營業(yè)績較上年已有較大幅度提升,持續(xù)下滑的風險較小。

但鑒于前期經營業(yè)績波動較大,公司仍提示了毛利率和經營業(yè)績波動的風險,若未來面臨原材料價格上漲,而產品市場價格沒有同步上漲、區(qū)域內軌道交通建設放緩等不利情況,公司主營業(yè)務毛利率有可能下降,對公司經營業(yè)績造成不利影響。

對于IPO相關事宜,10月14日,《每日經濟新聞》記者多次致電中淳高科并發(fā)送了采訪郵件,但電話無人接聽,截至發(fā)稿郵件也未獲回復。

封面圖片來源:視覺中國-VCG211352573143

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP