每日經濟新聞 2024-11-07 08:22:18

每經記者 閆峰峰 每經編輯 吳永久

貝泰妮2021年上市之初風光無限,總市值最高超過1200億元,一度被投資者追捧并冠以“藥妝茅臺”的美名,但是三年過后,總市值縮水已超八成,不少中小股東深套其中。而自2023年8月以來,公司先后公布和實施了股份回購計劃和員工持股計劃,大有全力增強投資者信心,同時有效地將股東利益、公司利益和員工利益緊密結合在一起之勢。

但是,每經資本眼專欄記者經過分析研究發現,上述兩大計劃讓市場更多感受到的是公司熟練的“資本魔術”,而公司實施的“非典型”員工持股計劃也“玄機”重重,堪稱創業板年度首例!

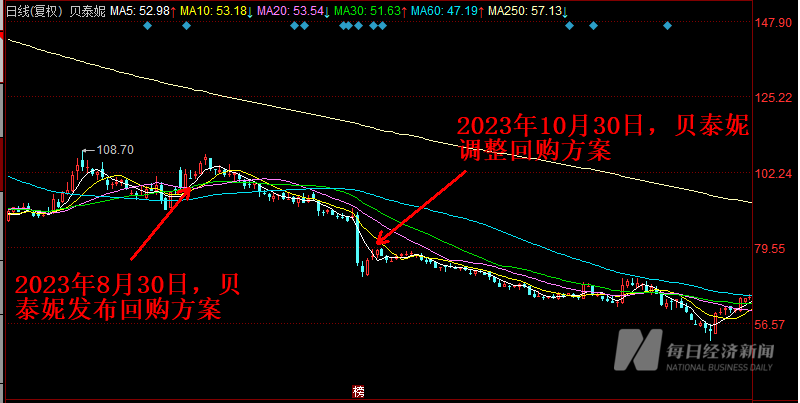

2023年,當貝泰妮的股價從最高點289.35元下跌至100元左右時,公司出于增強投資者信心的目的,發布了一份回購方案。彼時,已經經歷了貝泰妮巨大跌幅的投資者仿佛看到了曙光。

據貝泰妮2023年8月30日發布的回購計劃,公司擬回購金額為1億元-2億元,回購價格為不超過人民幣130元/股(含),回購用途為用于實施股權激勵計劃或員工持股計劃。

在發布本次回購方案的公告后,貝泰妮股價僅上漲了3天,最高上漲至107.9元,便開啟了下跌走勢,在不到兩個月的時間,便最低下跌至70.28元。

首次公告回購計劃后的股價表現不佳,貝泰妮又在2023年10月30日調整了回購方案,將回購金額區間由1億元-2億元調整為2億元-3億元,回購價格和用途均未變。而貝泰妮也在當日開展了首筆回購。

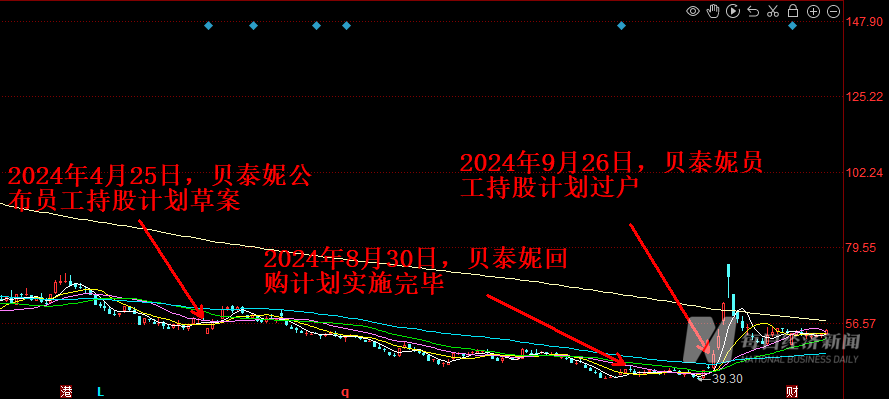

而在隨后的10個月時間里,貝泰妮陸續實施了回購動作,最終在2024年8月30日披露了回購方案實施完成的公告,公司回購支付的總金額大約為2.347億元(不含交易費用),大約回購了364.96萬股,最高成交價為78.00元/股,最低成交價為43.60元/股,總體回購平均價為64.31元/股。

值得注意的是,在貝泰妮回購期間的2024年4月25日,其公布了員工持股計劃草案。據貝泰妮此前回購的方案,其回購股份的目的就是用來實施股權激勵計劃或員工持股計劃,但是這份草案公布的員工持股計劃受讓回購股份股票的價格為33.43元/股,遠低于草案公布前一天公司收盤價58.06元,在該草案公告的次日,二級市場投資者選擇了“用腳投票”,貝泰妮的股價低開了近7%,最終下跌了3.76%。

2024年5月22日員工持股計劃草案提交公司股東大會審議,最終決議顯示,持股5%以下的中小股東之中,對員工持股計劃議案投出反對票超過570萬股,占出席會議中小股東所持有表決權股份總數的35.9394%,但是與占據絕對優勢的大股東相比,這種反對只是螳臂當車,二級市場投資者只能繼續“用腳投票”,公司股價自5月22日收盤價58.91元開始一路下跌,最終跌至上市后最低價39.3元。

2024年9月26日,貝泰妮公告將134.25萬股非交易過戶到“云南貝泰妮生物科技集團股份有限公司-2024年員工持股計劃”證券賬戶,這批總體回購平均價64.31元/股的股票,過戶價格僅為33.43元/股,而公司歷史最低價為39.30元。而以11月6日的收盤價54.27元計算,這批員工持股計劃的股票已經浮盈超過60%,也就是不到一年時間,高價回購的股份變身為員工持股計劃的低位籌碼就已塵埃落定。

而就在去年的回購公告之中,公司實際控制人之一、董事長兼總經理郭振宇表示此舉是“對公司未來發展的信心和對公司價值的認可,為有效維護廣大股東利益,增強投資者信心,同時完善公司長效激勵機制,充分調動公司員工的積極性,有效地將股東利益、公司利益和員工利益緊密結合在一起”,而截至11月6日收盤,公司股價同期跌幅近45%,如果以歷史最高價289.35元計算則暴跌超過80%,不少投資者依然深度套牢。

在整個過程之中,曾遭中小股東投出570萬股反對票的員工持股計劃便成為了關鍵,而經過每經資本眼專欄記者的調查研究,發現了這份員工持股計劃被反對的“奧妙”所在。

站在二級市場投資者的角度,通常會關注一家上市公司員工持股計劃中的如下關鍵要素:資金來源、股票來源、員工持股價格、業績考核標準與鎖定期。這些要素涉及到充分激勵員工,同時更有效地統一持有人和公司及公司股東的利益,達成員工持股計劃的目的從而推動公司進一步發展。

貝泰妮的員工持股計劃顯示:其資金來源為公司提取的專項激勵基金及法律法規允許的其他方式,本期持股計劃提取激勵基金的金額上限為5000萬元,約占公司2023年度經審計的合并報表歸母凈利潤的6.61%。而股票來源則是受讓公司回購的股份,受讓價為33.43元/股,為公司回購股份均價64.31元/股的52%。在考核標準方面,則根據公司績效考核相關制度對個人進行績效考核,依據個人績效考核結果確定最終解鎖的持股計劃份額所涉標的股票數量。員工持股計劃鎖定期為自公司公告標的股票過戶至員工持股計劃名下之日起12個月。

而根據每經資本眼專欄記者的統計研究發現,截至2024年10月30日,除貝泰妮這家創業板公司之外,共有42家創業板公司在今年發布了員工持股計劃草案或者方案,回購股份以大幅折價轉讓給員工持股計劃的現象也并非貝泰妮獨有,不少公司的員工持股過戶價也明顯低于股權回購價,但是如果全面研究貝泰妮的員工持股計劃,投資者就會驚訝地發現這是一份“非典型”的員工持股計劃。

在員工持股計劃的資金來源方面,每經資本眼專欄記者統計發現,截至2024年10月30日,除貝泰妮之外,共有42家創業板公司在今年發布了員工持股計劃草案或者方案,其中34家公司公布的資金來源主要是員工合法薪酬、自籌資金以及法律法規允許的其他方式,不涉及專項獎勵基金,占比80.95%;其中6家公司的資金來源采用了員工合法薪酬、自籌資金、公司獎勵基金以及法律、法規允許的其他合法方式混合的模式,占比14.28%;而采取與貝泰妮完全相似資金來源方式的公司僅有2家,占比約4.76%。

在貝泰妮9月26日披露的2024年員工持股計劃非交易過戶完成的公告中,明確表明本次持股計劃的資金來源為公司提取的專項激勵基金。該公告中并沒有員工出資比例和金額的說明。

而關于員工持股計劃中員工出資比例的具體說明,每經資本眼專欄記者統計的幾家公司則是明確公布的,如隆利科技和金三江的員工持股計劃草案中,均明確說明了員工自籌資金和公司計提的專項激勵基金的比例,記者以投資者身份致電隆利科技和金三江,隆利科技和金三江的相關人士均確認了上述提法,且明確了公司計提的專項激勵基金并不會影響員工的正常收入,金三江的相關人士還表示這是公司給員工的福利。

因此在員工持股計劃中,如果員工自己不用出錢,那么只要員工持股計劃能成功解鎖并賣出股票,無論最終股價漲跌如何,持有人都將穩賺不賠。

而解鎖的關鍵就是業績考核,貝泰妮采取的對個人進行績效考核的方式又是否合理呢?

在業績考核方面,每經資本眼專欄記者統計發現,上述42家創業板公司之中,有27家公司同時設置了公司層面及個人層面的業績考核,占比為64.28%,而公司層面的業績考核多為與營收和利潤增長掛鉤,且增長的幅度標準不低。在公司業績目標達成的前提下,持有員工才能根據自身的績效考核解鎖對應的股份權益。這種業績考核方式是員工持股計劃之中非常常見的一種模式,明確將員工利益與公司和公司股東的利益結合在一起。

上述42家創業板公司之中,還有8家公司則沒有設置業績考核標準,鎖定期期滿則解鎖,占比18.6%,但是這8家公司的員工持股計劃股票來源多數是擬從二級市場購買,以奧飛數據為例,公司表示“由于本員工持股計劃購買公司回購股票的價格系審議本員工持股計劃的董事會決議日前一個交易日收盤價,該價格為二級市場的公允價格,因此未對本員工持股計劃設定考核機制”,同時值得注意的是這8家公司員工持股計劃的資金來源主要是員工合法薪酬、自籌資金以及法律法規允許的其他方式,均不涉及專項獎勵基金,從資金來源到購買價格,這8家公司與中小股東的利益綁定度也是較高的。

而與貝泰妮類似采取持有人的個人層面績效考核的公司有7家,雖然占比16.67%,但是值得注意的是,其中4家公司的員工持股計劃的受讓價明顯考慮了中小股東的感受,均為不低于或者等于對應周期的回購股份均價。

如果只對員工持股計劃的解鎖采取公司對員工進行績效考核的方式,靈活度則非常大,且信息透明度較低,中小股東很難判斷考核是否公允。

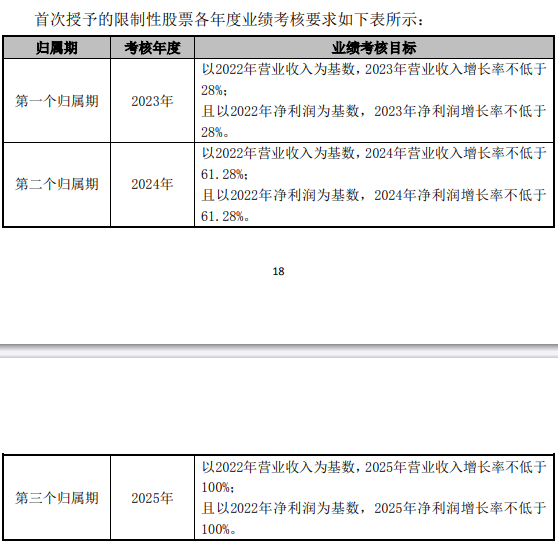

事實上,貝泰妮在2023年曾推出過“2023 年限制性股票激勵計劃”,該激勵計劃則有著較高的營收和利潤考核標準,不過公司2023年的業績最終并未達標。

總體而言,貝泰妮的員工持股計劃讓投資者看到的場景是:上市公司出資以64.31元的均價回購公司股份,然后以33.43元低位過戶給員工持股計劃,而員工持股計劃的資金來源則是公司提取的專項激勵基金,不需要員工自己掏錢認購,最終在12個月鎖定期之后,以不與公司整體業績表現掛鉤的考核方式進行解鎖激勵。

而在上述42家創業板公司之中,沒有一家公司的員工持股計劃能同時具備上述特點,貝泰妮這份“非典型”員工持股計劃堪稱創業板年度首例,而最接近貝泰妮這份計劃特征的是萬興科技和諾思格兩家公司,其員工持股計劃的資金來源為公司計提的獎勵基金,考核方式也是持有人的個人層面績效考核,但是兩家公司的員工持股計劃的受讓價都是對應周期的股份回購均價,同時萬興科技員工持股計劃是36個月分三批解鎖,諾思格則是24個月分兩批解鎖,明顯超過貝泰妮員工持股計劃的12個月鎖定期。

貝泰妮此前關于員工持股計劃的實施目的的表述是“基于參與對象對公司發展重要性和價值貢獻的考慮,同時為了完善員工與全體股東的利益貢獻與風險共擔機制......”,但是公司的這份“非典型”員工持股計劃,在多項標準之中都選擇了對高管和員工十分有利的非主流方式,這樣的員工持股計劃在風險共擔方面有多少效果?對公司的投資價值能有多少提升?想必也是投出570萬股反對票的中小股東心中的疑問,而在其出現上市以來首次單季度業績虧損之后,相信很多投資者的這種疑問有增無減。

曾擔任過上市公司董秘的米度并購合伙人趙笛向記者表示:“合理的員工持股計劃會將公司員工與公司利益、股東利益更好地綁定,更好地激勵員工為公司創造價值,市場自然會解讀為中長期利好;而不合理的員工持股計劃,要么讓人感覺是在給核心人員輸送利益,要么讓人感覺是公司不思進取選擇平躺,市場自然會選擇‘用腳投票’。”

貝泰妮2021年上市之初風光無限,被市場冠以“藥妝茅臺”的美名,股價也一度漲至最高289.35元,總市值最高超過1000億元,足見投資者的熱情與追捧。

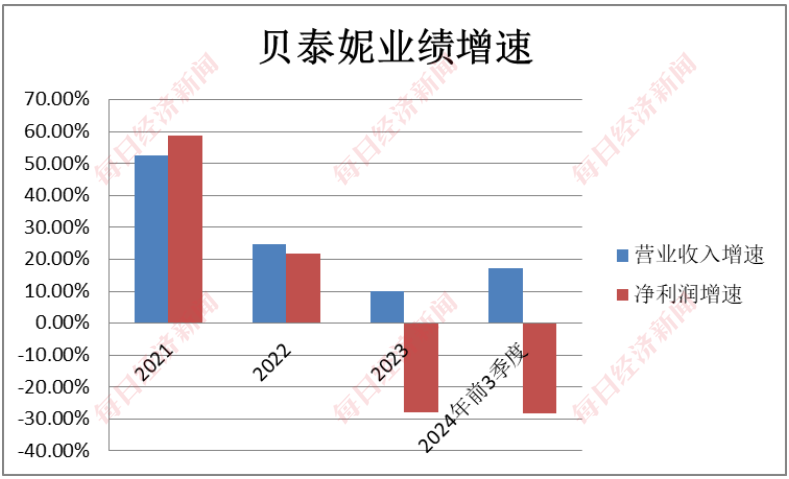

但是作為典型的大單品企業,貝泰妮拳頭產品的銷售增速下滑,也直接影響了其業績表現。2021年、2022年、2023年、2024年前三季度,貝泰妮的營業收入增速分別為52.57%、24.65%、10.14%、17.09%;同期的凈利潤同比增速分別為58.77%、21.82%、-28.02%、-28.39%。其業績增速表現出了明顯的下滑態勢。

而公司更是在今年的第三季度虧損6899.93萬元,而這也是貝泰妮上市以來首次單季度出現虧損。

值得注意的是,就在公司三季度財報發布前不久的10月14日,公司第二大股東天津紅杉聚業股權投資合伙企業再度宣布了大筆減持計劃,擬減持不超過1263.88萬股,即不超過3%的公司股份。從走勢上觀察,公司股價經過了3年多的下跌,已從最高點下跌達80%,紅杉聚業的賣出時機令人意外。

數據來源:同花順,每日經濟新聞制圖

而在業績增速下滑的背后,公司多項財務指標也出現了值得關注的變化。

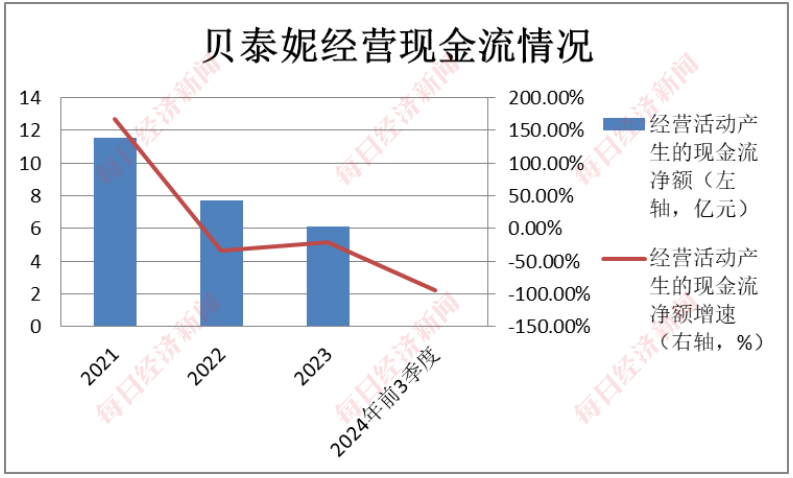

首先是掙到的現金越來越少。貝泰妮經營活動產生的現金流量凈額自2022年以來便持續下降。2021年、2022年、2023年、2024年前三季度,貝泰妮經營活動產生的現金流量凈額分別為11.53億元、7.69億元、6.1億元、0.06億元,同比增速分別為167.44%、-33.25%、-20.67%、-94.83%。而這意味著,雖然貝泰妮同期的營業收入增加了,但其賺到的現金卻越來越少了。

數據來源:同花順,每日經濟新聞制圖

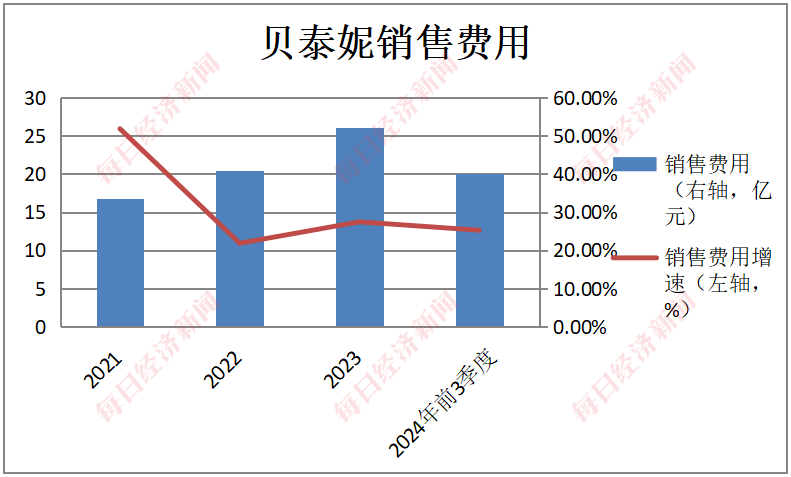

其次,其盈利能力下降明顯,具體表現則是銷售凈利率出現了明顯下降。同花順數據顯示,其2021年、2022年、2023年、2024年前三季度銷售凈利率分別為21.45%、20.97%、13.71%、10.07%。銷售凈利率是凈利潤與營業收入的比率,而該指標下滑,則表明同樣的營業收入形成的凈利潤在減小。不過,在此期間貝泰妮的毛利率下降幅度相對較小,所以貝泰妮凈利率的下降,除了毛利率下降的因素外,其中一個重要原因是其銷售費用的迅速增加。

2021年、2022年、2023年、2024年前三季度,貝泰妮的銷售費用分別為16.81億元、20.48億元、26.1億元、20.1億元,分別同比增長了51.81%、21.84%、27.43%、25.27%。不過,貝泰妮銷售費用快速增加,但卻未能帶來凈利潤同等幅度的增加,反而可能導致了對凈利潤的侵蝕。

數據來源:同花順,每日經濟新聞制圖

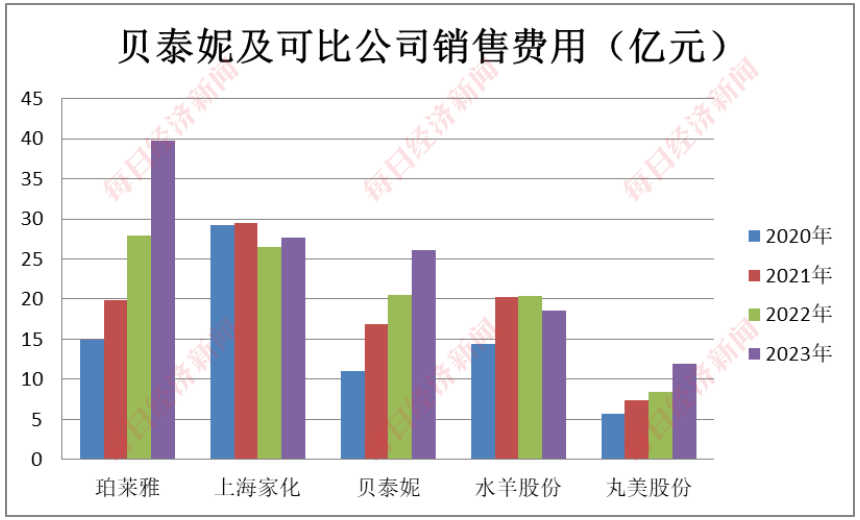

據貝泰妮招股說明書,貝泰妮的可比公司包括水羊股份、珀萊雅、丸美股份、上海家化等個股。而在貝泰妮的4家可比公司中,與貝泰妮類似的近3年銷售費用持續增長的公司為珀萊雅和丸美股份。不過,與貝泰妮不同的是,珀萊雅近3年的營業收入和凈利潤持續高增并創出新高,丸美股份2023年、2024年前三季度的營業收入和凈利潤均呈現較高增長態勢。而貝泰妮的凈利潤在2023年和今年前三季度均出現了較大幅度下滑。

數據來源:同花順,每日經濟新聞制圖

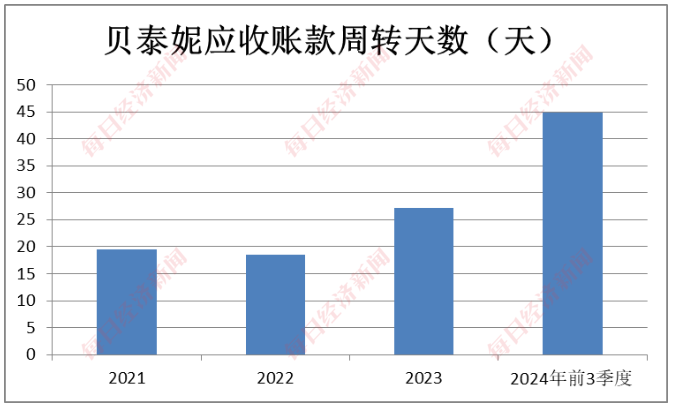

最后,貝泰妮的運營效率也出現了令人擔憂的變化,表現之一就是應收賬款周期明顯變長。據同花順數據,貝泰妮的應收賬款周轉天數從2021年的19.43天,增加至了2023年的27.12天;而2024年前三季度進一步上升至了44.82天,比去年同期的33.68天多了11.14天。一般而言,企業的應收賬款周轉天數增加,意味著企業在一定時期內收回應收賬款的速度變慢,資金回籠周期延長,可能影響企業的現金流狀況。而結合貝泰妮營業收入增加,但現金流卻下降,說明貝泰妮的營業收入有一定比例轉化為了應收賬款,而沒有轉化為現金。

數據來源:同花順,每日經濟新聞制圖

對于貝泰妮以上財務指標的變動,記者以投資者身份致電貝泰妮,公司相關人士表示,今年三季度虧損主要是因為今年一些費用集中發生在了三季度,而這些費用主要記在銷售費用和管理費用上,這也導致了現金流的減少。而當記者詢問這些費用是暫時的還是后續會持續發生,該人士稱有一部分會持續發生。而關于應收賬款周轉天數變長的原因,該人士認為有經濟環境和行業因素影響的原因,但是(公司)也沒有太多壞賬,所以即便是(應收賬周轉天數)變長了,趨勢在變長,但是賬款質量還是很好的。

不過,對于應收賬款周轉天數增加,記者查閱了與貝泰妮類似的銷售費用持續增加的珀萊雅和丸美股份,發現并非如此。同花順數據顯示,珀萊雅2021年、2022年、2023年、2024年前三季度的應收賬款周轉周期分別為16.45天、6.79天、9.03天、11.97天。丸美股份2021年、2022年、2023年、2024年前三季度的應收賬款周轉周期分別為6.31天、13.22天、7.91天、6.32天。

在貝泰妮營業收入增速下滑、經營活動產生的凈現金流下滑、多項財務指標趨勢不佳的背景下,貝泰妮近三年的股價也是領跌四家可比公司。2022年至今(截至11月6日收盤),股價后復權后,貝泰妮股價跌幅達70.57%,為同期可比公司中跌幅最大的一只;而同期上海家化、水羊股份、珀萊雅、丸美股份的跌幅分別為54.73%、17.75%、6.21%、3.74%,同期可比公司的平均跌幅為20.6%,貝泰妮的跌幅遠超可比公司同期的平均跌幅。

數據來源:同花順

從公司股價表現可以看到,二級市場投資者也對公司的未來保持著謹慎的態度,如果一年后公司股價依然不能有大的起色,公司業績依然復蘇乏力,那么今年的這一份“非典型”員工持股計劃將如何面對眾多被深套的中小投資者?每經資本眼專欄記者將繼續跟蹤后續進展。

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP