每日經(jīng)濟(jì)新聞 2024-11-13 18:57:38

往年,保險代理人已開始了“開門紅”產(chǎn)品的介紹和預(yù)熱;但今年的社交平臺上,業(yè)內(nèi)關(guān)于“開門紅”的聲量卻變小了。《每日經(jīng)濟(jì)新聞》記者注意到,某位代理人在社交平臺上直接表示:“現(xiàn)在公司職場不允許出現(xiàn)‘開門紅’的字樣。”

每經(jīng)記者 袁園 每經(jīng)編輯 馬子卿

“我現(xiàn)在的節(jié)奏跟之前一樣,沒有因為‘開門紅’而有所改變。”某保險機構(gòu)代理人李明(化名)對記者表示,這幾年行業(yè)逐步在淡化“開門紅”的概念,其公司內(nèi)部對于開門紅的宣傳和熱情也沒有那么高,自己的很多工作節(jié)奏也開始調(diào)整。

李明的感受并非個例,在跟代理人溝通中,多位代理人認(rèn)為今年險企的“開門紅”熱度一般。《每日經(jīng)濟(jì)新聞》記者注意到,跟李明工作節(jié)奏一起調(diào)整的還有今年的“開門紅”產(chǎn)品。與往年“開門紅”主打年金險、終身壽險、兩全保險不同的是,今年保險機構(gòu)主推的年金險、終身壽險等產(chǎn)品均加入了分紅模式,浮動收益產(chǎn)品成為今年壽險產(chǎn)品的主流。

“分紅類業(yè)務(wù)有助于降低保險公司的保證成本,還能使客戶分享公司的投資與經(jīng)營成果。在較低的保證成本率下,保險公司進(jìn)行投資的約束更小,這樣反而有更大機會獲得較高的回報,而且在分紅險的紅利分配機制下,至少70%的可分配盈余將回報給投保人。分紅類業(yè)務(wù)既可以降低保險公司的經(jīng)營風(fēng)險,又可以提升客戶的整體利益水平,是一個可以實現(xiàn)雙贏的產(chǎn)品設(shè)計。”有業(yè)內(nèi)人士表示。

保險行業(yè)有句行話:“一步先,步步先;開門紅,全年紅。”因此,“開門紅”成為保險行業(yè)的一個特色和傳統(tǒng)。每到歲末年初,保險公司就會制定獨特的推廣節(jié)奏和營銷方式,推出一批以“高收益”“安全理財”“穩(wěn)定現(xiàn)金流”為亮點的儲蓄類保險產(chǎn)品,吸引消費者購買,提高市場占有率,以期在新年之初收攬保費,為全年業(yè)務(wù)取得好彩頭。

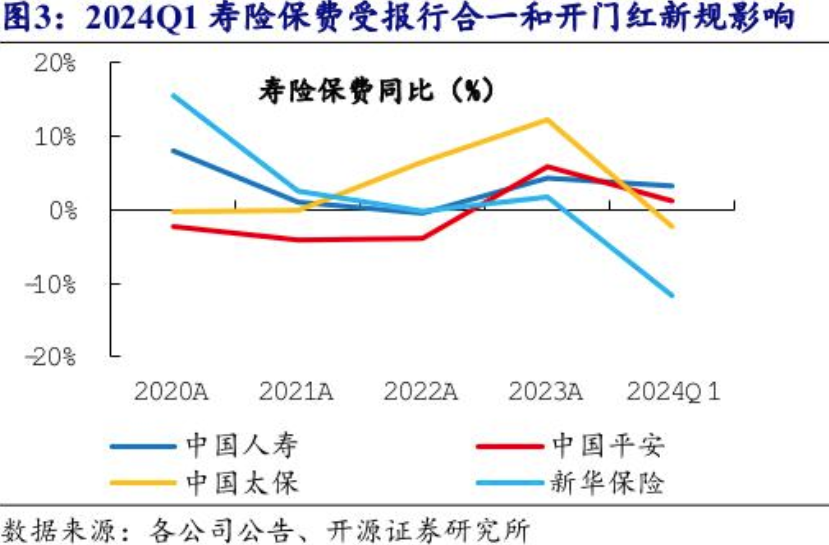

縱觀近五年人身險公司的保費分布,人身險公司1月份的保費收入均能占到全年保費收入的20%以上。具體來看,2019年—2023年人身險公司1月份保費收入分別為6991億元、7503億元、8515億元、8019億元、8341億元,分別占到全年保費收入的23.6%、23.68%、27.27%、24.99%、23.58%。

但是這一工作節(jié)奏在今年發(fā)生了微妙的變化。最為直接的是朋友圈和社交平臺,往年這時候代理人的社交平臺和朋友圈早已開始了“開門紅”產(chǎn)品的介紹和預(yù)熱,但是今年社交平臺上,代理人關(guān)于“開門紅”的聲量變小了。“感覺還是原來的工作節(jié)奏,沒有特別大的變化。”李明對記者表示。

與李明相似,另一家保險中介的業(yè)務(wù)總監(jiān)張北(化名)也是同樣的感受。翻開張北的朋友圈,雖然也有關(guān)注“開門紅”產(chǎn)品的介紹,但是在跟記者交流時,他卻覺得好像沒感覺到關(guān)于“開門紅”的動靜,而且張北對于今年的業(yè)績也不是很樂觀。“我們今年沒有明確的宣傳方案,手頭上就只推一個產(chǎn)品,大家好像都預(yù)感到了不好賣。”

“靜悄悄”的“開門紅”多少還是讓張北有些不適應(yīng),至于為何會出現(xiàn)這種狀況,無外乎兩個原因:一方面,監(jiān)管在規(guī)范人身險公司的“開門紅”業(yè)務(wù),降低保險機構(gòu)的業(yè)務(wù)風(fēng)險;另一方面,保險產(chǎn)品的利率下調(diào)和設(shè)計規(guī)則的調(diào)整,增加了客戶的理解難度和代理人的銷售難度。

2023年10月,監(jiān)管部門下發(fā)《關(guān)于強化管理促進(jìn)人身險業(yè)務(wù)平穩(wěn)健康發(fā)展的通知》,要求各人身保險公司不得采取大幅提前收取保費并指定第二年保單生效日的方式進(jìn)行承保,不得將客戶實質(zhì)為保費的資金存放于其他投資理財類賬戶,防止出現(xiàn)承保空檔,引發(fā)合同糾紛,滋生經(jīng)營風(fēng)險,引導(dǎo)各公司科學(xué)制定年度預(yù)算,防止激進(jìn)發(fā)展、大進(jìn)大出,嚴(yán)格執(zhí)行“報行合一”,促進(jìn)人身保險市場平穩(wěn)健康發(fā)展。某位代理人在社交平臺上直接表示:“現(xiàn)在公司職場不允許出現(xiàn)‘開門紅’的字樣。”

此外,經(jīng)過保險產(chǎn)品預(yù)定利率從4.25%到3.0%的客戶,對于當(dāng)前低利率環(huán)境的認(rèn)知越來越明確,且在利率下調(diào)的過程中,很多客戶已經(jīng)購買了相關(guān)產(chǎn)品,后續(xù)的購買動力有些不足。此外,由于今年保險公司主打的產(chǎn)品與往年有所不同,專業(yè)能力不足的代理人,在講解產(chǎn)品時也存在壓力和表述不準(zhǔn)確的挑戰(zhàn)。“銷售技能的提升是當(dāng)前的主要問題之一,此前習(xí)慣賣固收類產(chǎn)品的代理人,現(xiàn)在讓他們講未來的預(yù)期以及產(chǎn)品收益的不確定性,他們也不習(xí)慣。”某保險公司內(nèi)部人士在跟記者交流時表示,這是對代理人的考驗。

上述保險公司內(nèi)部人士口中的代理人挑戰(zhàn)就是今年“開門紅”產(chǎn)品的最大變化——分紅。

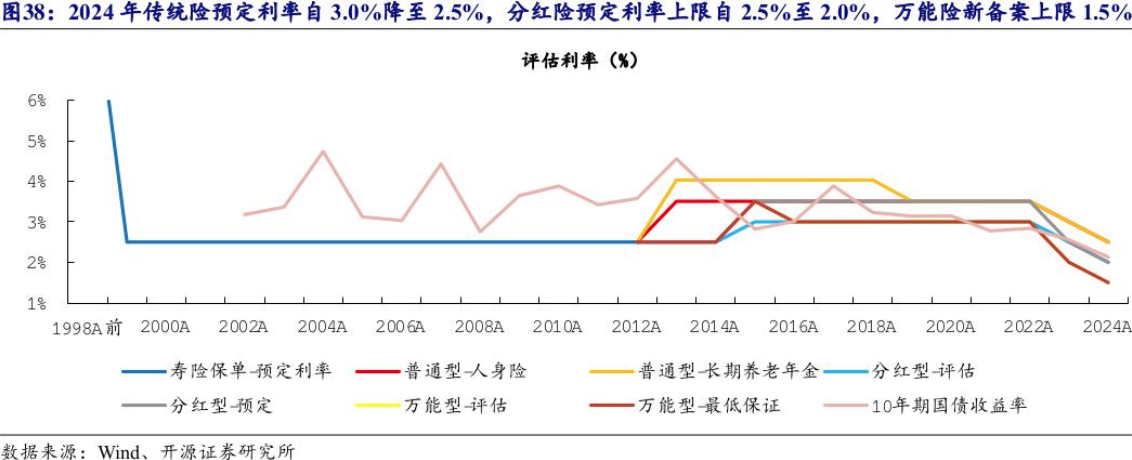

8月,國家金融監(jiān)督管理總局下發(fā)《關(guān)于健全人身保險產(chǎn)品定價機制的通知》,分批下調(diào)人身險產(chǎn)品預(yù)定利率的要求,自今年9月1日起,新備案的普通型保險產(chǎn)品預(yù)定利率上限為2.5%;自10月1日起,新備案的分紅型保險產(chǎn)品、萬能型保險產(chǎn)品預(yù)定利率上限分別為2.0%、1.5%,利率高于上述上限的保險產(chǎn)品停止銷售。

這意味著,10月以后,人身險產(chǎn)品預(yù)定利率全面進(jìn)入“2時代”。這一變化也讓保險公司對于儲蓄類產(chǎn)品的態(tài)度發(fā)生了微妙的變化。在此前的交流和采訪中,多家機構(gòu)的產(chǎn)品負(fù)責(zé)人和精算師表示,分紅險會成為未來保險市場的主流產(chǎn)品。有業(yè)內(nèi)人士表示,分紅險有助于降低保險公司的保證成本,還能使客戶分享公司的投資與經(jīng)營成果。在較低的保證成本率下,保險公司進(jìn)行投資的約束更小,這樣反而有更大機會獲得較高的回報,而且在分紅險的紅利分配機制下,至少70%的可分配盈余將回報給投保人。

從各家的“開門紅”產(chǎn)品來看,這一預(yù)言已變?yōu)楝F(xiàn)實。從產(chǎn)品來看,各家保險公司的“開門紅”產(chǎn)品雖然還是以年金險、終身壽險、兩全保險為主,但是這些產(chǎn)品卻加入了分紅模式。

以中國人壽推出的“國壽鑫鴻盈兩全保險(分紅型)”為例,其繳費方式為一次性交付,保險合同期間為5年。中國人壽根據(jù)經(jīng)營安排為分紅保險業(yè)務(wù)設(shè)立一個或多個單獨賬戶,并對單獨賬戶進(jìn)行單獨管理、獨立核算;在合同保險期間內(nèi),保險公司每年根據(jù)分紅保險業(yè)務(wù)的實際經(jīng)營狀況確定紅利分配方案。如果確定本合同有紅利分配,則該紅利將分配給投保人。投保人可選擇現(xiàn)金領(lǐng)取和積累生息的方式選擇紅利處理方式。

“以前分紅險也是有很多公司在推的,但是這些年固收類產(chǎn)品成為主流,整個行業(yè)都在主推固收類的產(chǎn)品。”上述保險公司內(nèi)部人士表示,固收類產(chǎn)品好賣又好講,客戶容易理解,代理人也好講解,所以大家逐漸接受了這類產(chǎn)品設(shè)計。今年“開門紅”,保險公司忽然將分紅險再次推到主流產(chǎn)品的位置,必然需要代理人調(diào)整銷售思路、提高銷售能力。

同時,上述保險公司內(nèi)部人士對于客戶的接受度也不樂觀。其認(rèn)為,這些年來客戶已經(jīng)習(xí)慣固收類產(chǎn)品的設(shè)定,現(xiàn)在重新給客戶普及分紅的方式、未來的預(yù)期等等,并讓客戶認(rèn)同這種理念,顯然是需要一定時間的。“現(xiàn)在大環(huán)境不是很好,保險產(chǎn)品已經(jīng)把利率下調(diào)了,現(xiàn)在還要讓他們接受未來收益這個設(shè)定,其實是很難的。”

在客戶認(rèn)知教育和代理人銷售能力雙重壓力下,市場上對于今年的“開門紅”略有悲觀。一如張北所言,覺得大家對未來的預(yù)期不好。

但是,券商和從業(yè)者卻對于今年的“開門紅”充滿期待。“2023年以來,監(jiān)管持續(xù)引導(dǎo)行業(yè)下調(diào)預(yù)定利率,在行業(yè)產(chǎn)品結(jié)構(gòu)轉(zhuǎn)型背景下,帶動儲蓄型保險快速放量,疊加‘炒停售’等行為,引發(fā)市場對于2025年‘開門紅’需求透支的擔(dān)憂。”國信證券表示,客戶保險需求的不斷挖掘或透支部分2025年“開門紅”期間的保費增量,為“開門紅”帶來一定挑戰(zhàn),但結(jié)合當(dāng)前行業(yè)面臨的幾大趨勢,我們持續(xù)看好2025年“開門紅”的保費收入表現(xiàn)。

比如,存款利率下調(diào)或?qū)⒓哟髢π钚捅kU吸引力。作為目前財富管理市場中唯一具有剛兌屬性的產(chǎn)品,儲蓄型保險在穩(wěn)收益、長久期、可避稅等方面仍具有絕對優(yōu)勢。隨著近年來存款利率的持續(xù)下調(diào),利好包括終身壽險、分紅險、年金險等產(chǎn)品的銷售,有利于明年一季度儲蓄型保險需求的持續(xù)釋放及保費的增量。

因此,國信證券認(rèn)為,考慮到當(dāng)前行業(yè)面臨的養(yǎng)老、醫(yī)療、康養(yǎng)、儲蓄等多元需求,疊加渠道及產(chǎn)品改革初見成效,預(yù)計2025年“開門紅”期間保費同比增速約為7%~8%,對應(yīng)NBV增速為25%。

浙商證券對此持相同意見。“近期國有大行繼7月后進(jìn)一步下調(diào)人民幣存款掛牌利率,2.5%預(yù)定利率傳統(tǒng)險仍有相對優(yōu)勢,且政策組合拳下市場信心的增強也有利于分紅險的銷售,疊加預(yù)定利率下調(diào)帶來價值率的提升,預(yù)計2025年‘開門紅’新單保費可能承壓,但NBV有望實現(xiàn)正增長。”浙商證券表示,中長期看經(jīng)濟(jì)預(yù)期改善,受益于地產(chǎn)政策積極轉(zhuǎn)向及經(jīng)濟(jì)預(yù)期有望回暖,壽險順周期邏輯或?qū)㈤_始顯現(xiàn)。

或許正如網(wǎng)友所言:每年都說“最難”的一年,但是每年都還做得不錯。不過,今年的“開門”紅究竟如何?還需要“讓子彈飛一會”,畢竟時間能給出最好的答案。

封面圖片來源:視覺中國-VCG41N1330060824

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112