每日經濟新聞 2024-11-22 15:09:42

2024年8月,海利生物(603718.SH)宣布以1元價格向控股股東上海豪園出售控股子公司楊凌金海生物技術有限公司76.07%的股權,同時上海豪園需清償楊凌金海對海利生物2.45億元的債務。

此舉旨在剝離虧損的“動保”業務,轉向“人保”業務。

每經記者 張文瑜 西安 每經編輯 賀娟娟

又見“一元錢”出售資產。

近期,老牌“動保”上市公司海利生物(603718.SH)擬向控股股東出售其持有的控股子公司楊凌金海生物技術有限公司(以下簡稱“楊凌金海”)76.07%股權,交易價格為人民幣“一元”。

一元出售股權背后有何隱情尚待進一步探討。需要關注的是,出售該項目后,海利生物也將徹底剝離“動保”業務,逐步擴大“人保”業務版圖。

今年8月,海利生物發布公告稱,擬收購陜西瑞盛生物科技有限公司(簡稱:陜西瑞盛),布局口腔組織修復與再生材料,欲將建立業務新增長點。

這“一買一賣”之間,海利生物也完成了“新海利”的蛻變。

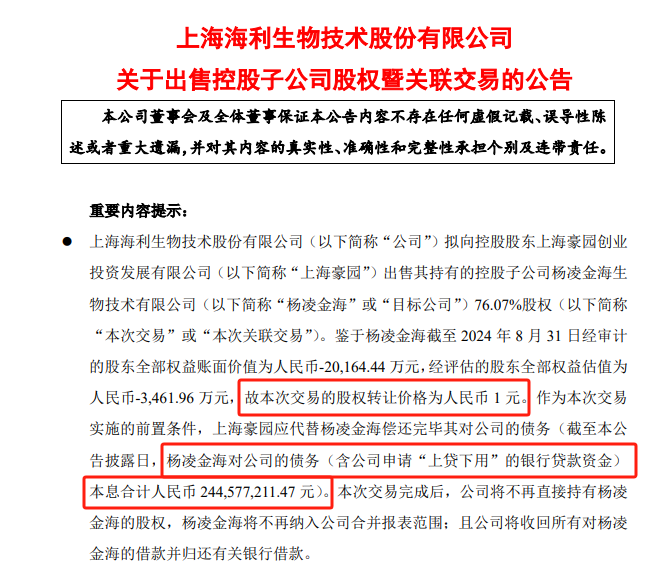

近期,海利生物公告稱,擬向控股股東上海豪園創業投資發展有限公司(以下簡稱“上海豪園”)出售其持有的控股子公司楊凌金海76.07%股權。

值得關注的是,本次交易的股權轉讓價格為人民幣1元。

圖片來源:海利生物公告

再往下看,“一元錢”出售交易是有前置條件的:上海豪園出資代替楊凌金海一次性償還對上市公司的全部債務本金與利息。據統計,截至公告披露日,楊凌金海對上市公司的債務(含公司申請“上貸下用”的銀行貸款資金)本息合計24457.72萬元。

截至2024年8月31日,楊凌金海經審計的股東全部權益賬面價值為人民幣-20164.44萬元,經評估的股東全部權益估值為人民幣-3461.96萬元。

也就是說,海利生物出售的是一塊虧損資產,“一元錢”出售價格為象征性的,實則包含了其他條款和條件。

關于出售事宜,《每日經濟新聞》記者聯系海利生物董秘辦進一步了解情況,但截至發稿,其電話處于無人接聽狀態。

海利生物是一家老牌“動保”上市企業,成立于1981年,其前身為上海松江生物藥品廠。2015年5月登陸上交所,最早屬于獸用生物制品板塊,產品主要包括畜用和禽用疫苗。

楊凌金海是海利生物2013年發起成立的子公司,位于楊凌示范區,主要專注口蹄疫疫苗研發和生產。

根據公告,2014年3月,楊凌金海口蹄疫疫苗生產基地建設項目開工建設,并計劃在2016年年底完成項目建設。但由于公司建設周期長、投入大,直至2017年四季度才開始實現銷售。

項目建設期間,經過多輪的股權轉讓和增資擴股,截至2015年7月,楊凌金海股權格局變為海利生物持股55%,潤苗投資持股5%,兩家外資企業BIOGENESIS BAGO SA.和BIOGENESIS BAGO Uruguay S.A合計持股40%。

彼時的楊凌金海,也被海利生物視為“最重要的投資”。

不過,被寄予厚望的楊凌金海顯然有些“運氣欠佳”。

2017年下半年楊凌金海產品上市后,2018年、2019年受到“非洲豬瘟”疫情的影響,2020年受到疫情和停產改造的影響,總體銷售始終未達預期,規模化效應無法實現,導致虧損較為嚴重。

公告顯示,2019年、2020年,楊凌金海凈虧損分別達到8569萬元、8959萬元。

彼時口蹄疫疫苗作為國內畜用生物制品體量最大的單品,進入門檻高,市場競爭相對較小,是海利生物動保主業未來發展的最重要產品之一,也是其動保業務的業績看點。

因此,2021年,海利生物以5600萬元的價格從兩家外資手中收購其合計所持的40%股權,同時向楊凌金海增資8000萬元,其持股比例也進一步增至76.07%。

可以看出,海利生物基本上是拿“真金白銀”支持楊凌金海發展。增資后,其業績虧損幅度較此前雖略有收窄,但仍然難逃“虧損泥潭”。

據公告披露,2021年至2023年,楊凌金海凈虧損分別為2170萬元、1661萬元、3763萬元。2019年至2023年,楊凌金海5年累計虧損金額超過2.5億元。

圖片來源:海利生物公告

出售楊凌金海,剝離虧損資產,實際上也是“及時止損”。

并且長期來看,楊凌金海的盈利能力還要打上一個問號。

產品背景上,作為強制性免疫產品,政府采購是銷售的重要方式之一。但根據2022發布的《國家動物疫病強制免疫指導意見(2022-2025)》,2025年年底前將逐步全面停止政府招標采購強制免疫疫苗。

這樣一來,市場格局將發生重大變化。

另外,據海利生物披露,目前生產口蹄疫疫苗的廠家也在不斷增加,從原來7家增加到了10家,整體的產能估計超過130億毫升/年。

根據中國獸醫藥品監察所網站上披露的2023年口蹄疫疫苗的批簽發記錄,10家廠家共計595批,其中楊凌金海31批,共16660.175萬毫升,相比8億毫升/年的產能,利用率僅20.83%。

也就是說,口蹄疫疫苗整個市場處于明顯“供大于求”狀態,“價格戰”愈發嚴重,導致行業整體毛利率明顯下降,大多數企業面臨持續發展壓力。

轉讓楊凌金海,事實上也是對虧損項目進行剝離,上市公司的業績會“更好看”,也有利于完善上市公司的管理體系與股權架構,優化資產結構。此次交易完成后,海利生物將徹底剝離“動保”業務,實現轉型升級。

海利生物在此前接受調研時坦言,受內外部各種因素的影響,公司“動保”業務發展舉步維艱,尤其在業績表現上差強人意。剝離楊凌金海后,每年可以減少2000萬-3000萬的虧損,故而公司的扣非凈利潤明年開始會有明顯的提升。

海利生物正在向“人保”業務轉型。

2016年、2017年,海利生物曾以參股的方式陸續投資了所屬體外診斷及診療服務行業的上海序康醫療科技有限公司、上海裕隆生物科技有限公司。

2018年,海利生物以2.98億元收購上海捷門生物技術有限公司(簡稱:捷門生物)100%的股權。捷門生物亦屬于體外診斷行業,收購完成后,海利生物的“人保”業務布局初見成效。

同年,海利生物與藥明生物合作,成立上海藥明海德生物科技有限公司,持有該公司30%的股份,提供人用疫苗(包括癌癥疫苗)的CDMO(合同定制研發生產)業務。

海利生物2019年年報中也強調,積極實施“動保+人保”的雙輪驅動戰略。在穩定“動保”業務的同時,積極向“人保”業務拓展。

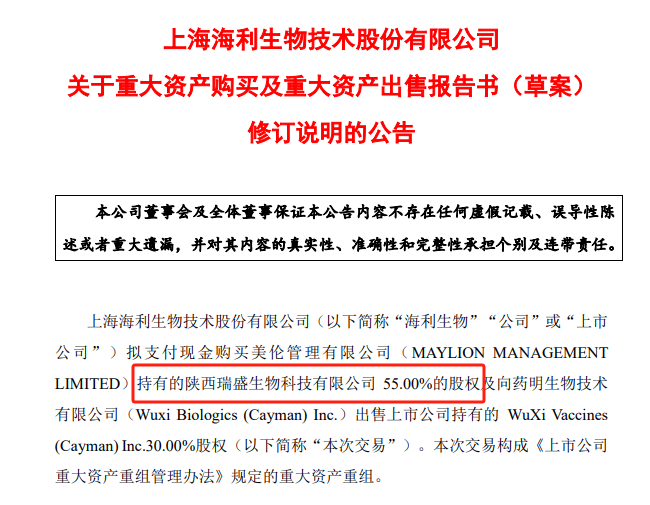

今年8月,海利生物發布重大資產購買及重大資產出售報告書(草案),擬以支付現金方式向美倫管理購買其持有的陜西瑞盛55%股權,并向藥明生物出售持有的藥明海德30.00%股權。

其中,陜西瑞盛55.00%股權資產作價9.35億元。

圖片來源:海利生物公告

陜西瑞盛成立于2008年,位于西安經開區,是一家專注于口腔組織修復與再生材料的研發、生產和銷售的高新技術企業,在用于種植牙的修復材料領域具備較強的市場競爭力。

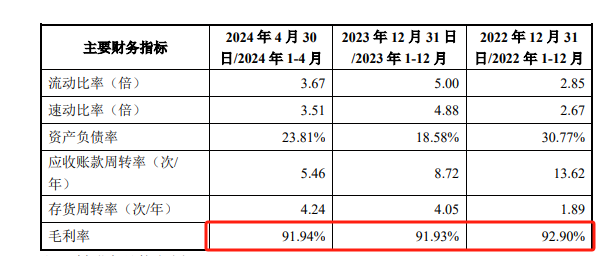

值得關注的是,2022年、2023年以及2024年1-4月,陜西瑞盛綜合毛利率分別為 92.90%、91.93%和 91.94%,處于較高水平。

圖片來源:海利生物公告

對于海利生物來講,收購陜西瑞盛意味著其橫向拓展口腔再生材料業務,進一步深化“人保”業務版圖,加強業績賦能。

海利生物也在公告中坦言,收購陜西瑞盛后,其主營業務結構已完成實質性轉變,“人保”業務的規模占比將超過80%。從利潤來源角度看,100%的主營業務利潤均來源于“人保”業務,且不斷增長,“動保”業務持續低迷,持續虧損。

“后續會進一步圍繞體外診斷試劑和口腔這兩大主線繼續拓展。”海利生物表示,“今年時機成熟,先實施了重組收購了陜西瑞盛,使得‘人保’的主業地位更加明顯,加上大股東的支持,就‘趁熱打鐵’把楊凌金海這塊一直虧損的‘動保’業務進行了剝離,實現公司徹底的轉型升級,明年就是煥然新生的‘新海利’。”

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP