每日經濟新聞 2024-11-27 22:11:57

11月上旬,藥物合成研究員何力(化名)在小紅書上發帖,稱其所在生物科技公司面臨融資困境,盡管公司擁有一款1.1類創新藥,但經過多次嘗試,仍未獲得足夠的資金推進Ⅰb期臨床試驗。記者采訪了解到,融資難題主要源于當前醫藥投資人投資意愿不強,尤其是“合成致死”賽道競爭激烈,投資風險較高。何力希望通過小紅書找到潛在投資者,但實際效果有限。

每經記者 林姿辰 每經編輯 魏官紅

何力(化名)出名了,卻不是他想要的方式。

11月11日,當他打開小紅書App時,平臺提示紅心點贊和評論數均已達到“99+”。他發布的內容,被截圖轉到了不同的醫藥投資群、行業群,這個圈子不算大,一些同行看到幾句相關的描述和圖片,就把事情猜得差不多了。

入行10多年,何力覺得自己有點慘。在“學好數理化,走遍天下都不怕”的光環下,2011年化學專業畢業的何力趕上了生物醫藥行業的好時候,他也順理成章地加入就業大軍。

說起Biotech(生物科技公司),在不少人的想象中,是明亮的實驗室,身著白大褂、手持試劑瓶的科學家和西裝革履的銷售團隊。何力的公司卻是另一番景象——加上老板在內的員工只有10多個人,自有實驗室面積約為400平方米,搭建起“草臺班子”一樣的創業模式,平日里如果需要用到昂貴的設備,還要到其他樓層使用公用平臺。

在小紅書發帖之前,何力想過很多辦法,公司的老板也見過數十位投資人,但最終的結果同大家看到的一樣,來到以帶貨、種草為主的小紅書平臺上“找錢”。

作為一名藥物合成研究員,何力并不了解投資人看不看小紅書,雖然在社交平臺上發帖、幫老板找BD(商務拓展)與他的工作內容有些違和,但在他看來,當走投無路時,碰碰運氣也不錯。

何力是理科生,對寫作沒太多研究,那天就是憑感覺給帖子起了“創新藥融資難”的標題,點擊“發布”后,他就去干別的事了。結果不到半天時間,意外收到了上百條評論。

圖片來源:小紅書截圖

帖子廣受關注,源于內容和大眾認知的反差。

“合成致死”是當前最火熱的腫瘤賽道之一,何力聲稱公司擁有一款1.1類創新藥,“安全性沒問題,無三級以上不良反應,PK(藥物動力學)沒問題,有PR(部分緩解)、SD(病變穩定)”,還有ATR/ATM雙靶點的FIC(首創)。

這些都是投資人看中的要素,行業紅火時這樣的項目放到市場,一般都會引起很多關注。但在融資寒冬里,它沒有獲得資本的垂青。何力稱自己已經找過國內大小藥企和各種相關基金,但還是沒融到做Ⅰb期臨床試驗的錢,聊到最后只能感慨行業環境“是真不好”。

11月12日,《每日經濟新聞》記者來到何力所在公司,這家公司位于某生物醫藥園區一隅,他與記者對談時所在的辦公室內只有幾組沙發、一張空置的辦公桌和一個靠墻的書柜,不過,墻上張貼的一張T細胞譜系的海報仍流露出科研氣息。

何力沒想到帖子傳播得那么廣,不過,大多數都是看熱鬧的,沒有幾個人是真正對項目感興趣,所以帖子發布了幾天,聯系他的媒體比投資人還多。

目前的融資進展仍不順利,他把原因歸結于兩點:一是大藥企更關注與自有產品線協同的靶點藥物,單抗、雙抗等大分子藥物仍是市場關注焦點;二是合成致死賽道其實很“卷”,投資機構認為FIC靶點研發風險較大,真正了解賽道的人還是很少。“我最近聊的沒有七八十家,也有五六十家了,基本上只有一兩家比較熟悉這個賽道。”

醫藥研發九死一生,目前何力所在公司研發進度最快的藥物結束了Ⅰa期臨床試驗,現在融的就是推進Ⅰb期臨床實驗的資金。為什么投資者不敢輕易投,因為Ⅰa期臨床試驗就已歷經坎坷。

以患者招募為例,由于人口基數大,中國癌癥患者總量較多,但符合“晚期”“不能手術切除”“只能靶向藥治療”諸多試驗條件的患者數量有限,面對知名度不高的藥企和療效不確定的藥物,患者參與意愿不高。因此,何力的公司于2016年拿到藥物的臨床批件后,在聯絡醫院、招募患者上就耗費了3年時間,直到2019年才啟動Ⅰa期臨床試驗,之后碰到了全球新冠疫情,試驗進展又大受影響。

何力感到很無奈,就算拿到了錢,藥物研發的時間成本也擺在眼前:藥物專利通常只有20年,按理說得在10年內把東西都做出來,結果Ⅰa就拖了8年。而且公司和大多數小微Biotech一樣,還有三四款臨床前藥物“等米下鍋”,而且都是合成致死賽道。

這就像是把所有雞蛋裝進了一個籃子里。實際上,這家身處北方某生物醫藥園區的小公司,有著中國小微Biotech的典型一面:創始人是回國創業的海歸科學家,靠履歷背書拿到了第一筆天使輪融資,但成立10余年還沒有一款獲批上市的藥物,至今未實現盈利。

但不一樣的是,這家小公司沒有走“Fast-Follow”(快速跟隨)的大流,而是著眼于合成致死賽道,在一款First-in-Class(首創,FIC)新藥上歷經坎坷,結果在完成Ⅰa期臨床試驗后“干糧漸少”。

“一級市場不是已經遇冷很久了嗎?”一名經驗豐富的業內人士聽完何力的經歷后,對目前的情況沒有感到一絲意外。

何力所在公司的項目為什么不受資本歡迎?一家研發合成致死藥物的頭部藥企的技術負責人王波(化名)對《每日經濟新聞》記者表示,腫瘤藥物在早期臨床時的樣本量比較小,首先會進行劑量爬坡試驗,劑量太低時一般沒有效果或效果不顯著,Ⅰa期的數據主要提供安全性和PK(藥物動力學)方面的數據。

據王波了解,目前國內癌癥病人的招募成本為幾十萬元,規模較大的藥企甚至會在Ⅰa期挑選患者、聯合用藥,從而得出安全性、有效性的豐富數據;而小企業臨床試驗可選擇的醫院比較少,不能大規模地篩選患者,平時花在融資上的時間更多,在越來越“卷”的行業中不占上風。“中國這么多企業,可做的靶點不多,但管線特別多,任何一個靶點都是又熱又卷。”

其實,何力所在的公司已經繞開了很多大公司已經布局的靶點。但在競爭相對不太激烈的靶點上,賭的成分更大。王波說,這種情況在早期Biotech中較為常見,因為早些年,投資者甚至愿意為一張寫有FIC的PPT(演示文稿)買單,但現在,情況變了。

-金融、保險-儲蓄、應急資金、投資收益、財務預算-VCG211221953040.jpg "視覺中國(不可商用)-金融、保險-儲蓄、應急資金、投資收益、財務預算-VCG211221953040.jpg")

圖片來源:視覺中國-VCG211221953040

更何況,他們賭的是兩個在生物學理論上很重要但至今在臨床上還沒有被證實的靶點。11月19日,國際知名生命科技美元基金Pivotal bioVenture(現中文名稱:鼎豐資本或鼎豐生科資本)中國區管理合伙人柳丹博士告訴《每日經濟新聞》記者,在資金收縮的市場背景下,投資人不太愿意冒較大的風險,去押注一個成功概率較小的項目。

至于外資,這樣的項目很可能也不對胃口。據柳丹觀察,海外機構更青睞作用機制在海外有部分驗證、風險相對較小的在研藥物,擁有這種管線的中國藥企一般采取“Fast-Follow”(快速跟隨)策略,有望利用國內的臨床效率、執行效率等實現臨床項目的彎道超車。

因此,即便是家底殷實的上市公司也不敢太過冒險。關注二級市場的醫藥研究員徐靖(化名)表示,“Fast-Follow”是之前國內上市藥企的研發主旋律,情況正在改善,FIC產品也在不斷冒出。但獲得市場廣泛認知,一定程度上仍需要大企業的背書,比如將管線對外授權給跨國公司。

“前幾年國內‘熱錢’比較多的時候,一、二級市場的價格出現了倒掛,投資是存在泡沫的,但現在太‘冷’了,不僅泡沫沒了,池子里的水也快干了。”徐靖的這句話,可能道出了無數醫藥人的心聲。

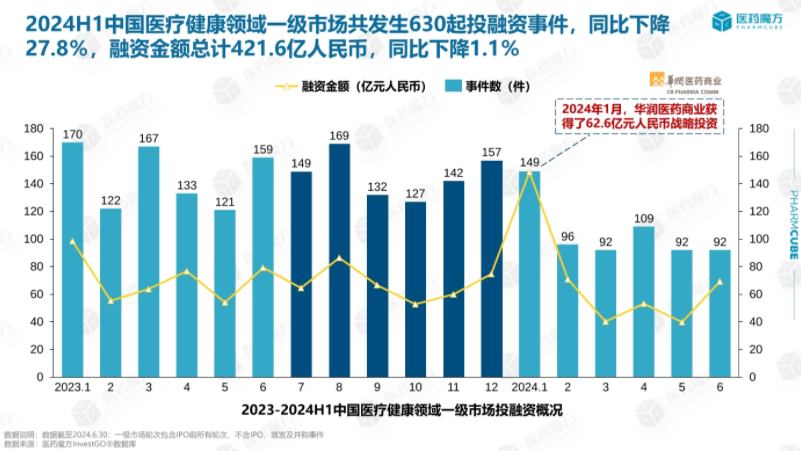

根據醫藥魔方數據,中國創新藥一級市場融資金額2020年為869億元、2021年為877億元,2022年下降到433億元,2023年進一步降為309億元。今年上半年,中國醫療健康領域一級市場共發生630起投融資事件,同比下降27.8%;融資總額為421.6億元,同比下降1.1%。若剔除華潤醫藥在今年1月份完成的62.6億元戰略融資事項,融資總額同比下降約15.8%。

圖片來源:醫藥魔方報告截圖

受傷的除了藥企,還有投資基金和基金合伙人。據觀察,目前國內一線基金中可能有3到4家的規模沒有縮小,但其他的基金規模都出現了劇烈收縮,很多合伙人的工作也有了變動。另外,除了上海張江、蘇州Biobay等頭部生物醫藥產業園區,大部分園區都在縮減規模,空出來很多房子。

柳丹總結了中國醫藥創新投資的兩個新特點,一是“墻內開花墻外香”,即國內投融資市場冷淡,但10億美元及以上級別的對外授權交易層出不窮,其中不乏處于臨床前階段的項目;二是“冰火兩重天”,即大多數藥企融資不暢、IPO難,但有部分企業的項目符合投資人“胃口”,融資不斷、重磅交易層出不窮,今年爆火的雙抗就是典型案例。

從2012年入行至今,何力見證了在園區食堂吃飯的人由少變多,再由多變少。

徐靖也記得曾經那段幾乎每天都有好消息的日子——2015年藥審改革前后,大量科學家回國創業,生物醫藥行業各個賽道的產品立馬“鋪上”,一時間,幾乎所有“熱錢”都涌向了這個充滿希望的行業。當時創新藥行業的論壇會議,幾乎相當于是海歸科學家的“同學會”,“在場的全是從國外回來的”。

但在行業發生變化時,不同企業的敏銳度不同,差距隨之拉開。例如,比何力所在公司早一年成立的百濟神州,已在美股、港股以及A股三地上市,被視為國內創新藥“一哥”,而大多數Biotech還在為融資苦惱。

柳丹認為,企業的運營和融資商務能力也很重要。歸國創業的科學家很可能缺乏治理公司的相關經驗,如果后期無法轉變思路,就只能尋找專業的商務搭檔去承擔融資和政府事務等方面的角色。

“有兩種假設情形可以改變何力所在公司的融資困難,一是時光倒流回2018年至2021年,資金充足時會有機構會選擇它的,在彼時多融研發資金;二是公司當前提升自身的商務融資能力,積極爭取國資支持。”

柳丹提到,國資已經成為國內創新藥市場的投資主力,起到了有益和有力的補充。不過,市場各方對此有兩方面的聲音,一是很多國資受限于專業門檻和判斷能力等因素,讓大部分資金投向市場化評價體系中60分至75分(包括收益和風險比)區間的項目,很多手持創新管線的優秀創新藥企業容易被埋沒;二是部分地方政府的基金更加積極地支持本地企業和外地企業落戶,使當地的創新藥產業略有擴張,例如成都、無錫和杭州。

在對公司感興趣的投資人到來前,何力大部分時間還是窩在實驗室里看論文,他時刻關注著這個賽道又有哪些新靶點跑了出來,也擔心自家產品是否會被反超。不過,由于帖子獲得的回復和令人失望的消息太多了,發布大概一個星期后,他就刪掉了這則帖子。

拓展閱讀:創新藥企無奈上小紅書融資背后:“合成致死”賽道“又火又卷” 但多個單靶點此前頻頻爆雷

封面圖片來源:視覺中國-VCG41N1213676611

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP