每日經濟新聞 2024-11-27 00:15:43

近日,深圳、東莞等地10余個樓盤卷入“免息墊首付”風波,涉及信城縉華府、花潤里等項目。該風波源于部分開發商與廣東江廣源實業投資有限公司合作,推出“免息墊首付”方案,吸引首付不足的購房者。然而,今年6月起,江廣源未按時向銀行還款,導致業主違約。江廣源因聯系不上被列入經營異常名錄,涉事開發商拒絕回應。目前,部分房源被當地住建部門鎖定,業主正尋求解決途徑。

每經記者 陳榮浩 每經編輯 程鵬 陳夢妤

前兩年風風火火的樓市“免息墊首付”出事了。

日前,《每日經濟新聞》記者從業主處獲取的一份統計名單顯示,這段時間,共有深圳、東莞等地的10多個樓盤卷入“免息墊首付”風波,涉及信城縉華府、花潤里、美盛嶺尚苑等。

事情起因是這樣的:

為促進樓盤成交,部分開發商聯合廣東江廣源實業投資有限公司(以下簡稱江廣源),宣稱可以讓不夠首付款的購房者實現免息貸款,從而“上車”買房。

江廣源作為開發商指定的合作公司,協助業主完成“免息墊首付”操作。按照約定,貸款本金由業主分期打給江廣源,江廣源再打給銀行或金融機構。

但今年6月,有業主將全部應還金額或部分應還金額履約打給江廣源后,江廣源卻沒再把錢打給銀行或金融機構,致使業主出現違約情況。

據天眼查,江廣源業務主要從事資本市場服務。今年11月,該公司因登記的住所或者經營場所無法聯系,被東莞市市場監督管理局南城分局列入經營異常名錄。

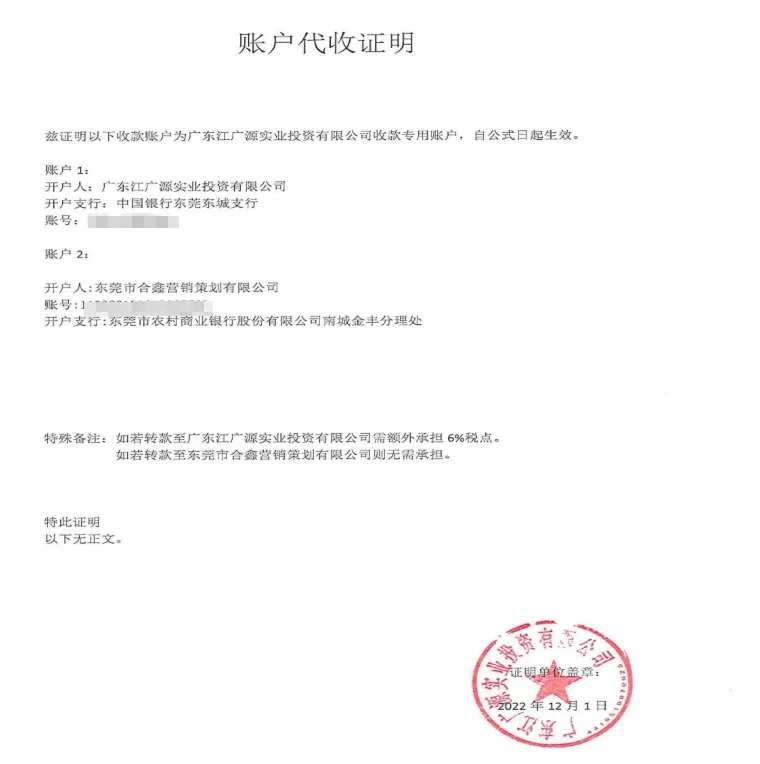

江廣源相關收款賬戶 受訪者供圖

江廣源相關收款賬戶 受訪者供圖

11月25日上午,每經記者向涉事開發商信城不動產集團有限公司方面發去采訪函,對接此事的工作人員回復稱:“公司不做回復,具體情況可以向政府相關部門了解。”

同時,每經記者多次致電江廣源指定公司賬戶的法人林某濤,但其電話已顯示停機;多位業主也向記者表示目前已無法聯系上江廣源。

同日上午,龍崗區住建局相關工作人員向每經記者表示,“因涉及第三方機構,住建局在收到業主反饋材料后,已經將材料移交給公安,事件目前還在調查中”。

10余個樓盤卷入

個別已涉千萬元

所謂的“免息墊首付”到底是怎么一回事?

部分業主向每經記者還原了當時的購房過程。

“首付三成,你自己只出一成,開發商墊付兩成,墊付部分不用立即還,且可以免息。以總價495萬元的房價計算,相當于你自己只要出近50萬元,剩下的100萬元,置業顧問和中介都宣稱可以通過免息貸款實現。”

許鵬2022年購買了位于深圳龍崗坂田街道的信城縉華府,按照當時三成的首付比例(現在深圳首套房首付已變成1.5成),需支付超150萬元首付。

據許鵬介紹,彼時不少業主因為首付不夠,聽聞可免息貸款后才來買的房子,最開始是給開發商交了20萬元定金,不少人認為是開發商給自己提供免息貸款,但后來操作時發現是一家第三方機構,覺得不安全,想要退出,但開發商已不同意退定金。

信城縉華府 每經記者 陳榮浩 攝

信城縉華府 每經記者 陳榮浩 攝

“如今讓這些業主懊惱不已的是,到今年6月,開發商指定的第三方合作公司未如期向銀行或貸款公司還款,導致部分業主在銀行或者貸款機構那出現了違約情況。”

深圳坪山區君勝熙玥灣項目業主劉遠則向每經記者表示,當時開發商承諾第三方與開發商有合同合作關系,利息及相關費用由開發商承擔。

“整個免息過程以業主名義進行借款,但由江廣源引導業主走完貸款流程,貸款資料全程由江廣源人員收集,業主與直接貸款平臺無直接接觸,貸款放款30萬元到業主賬號。”劉遠說。

也有部分業主表示,當時貸款是經江廣源員工現場指導或電話指導操作的。

“在現場,江廣源指導我們操作貸款,讓我們直接還款給他們,他們給我們免息。”信城縉悅城業主黃濤解釋。

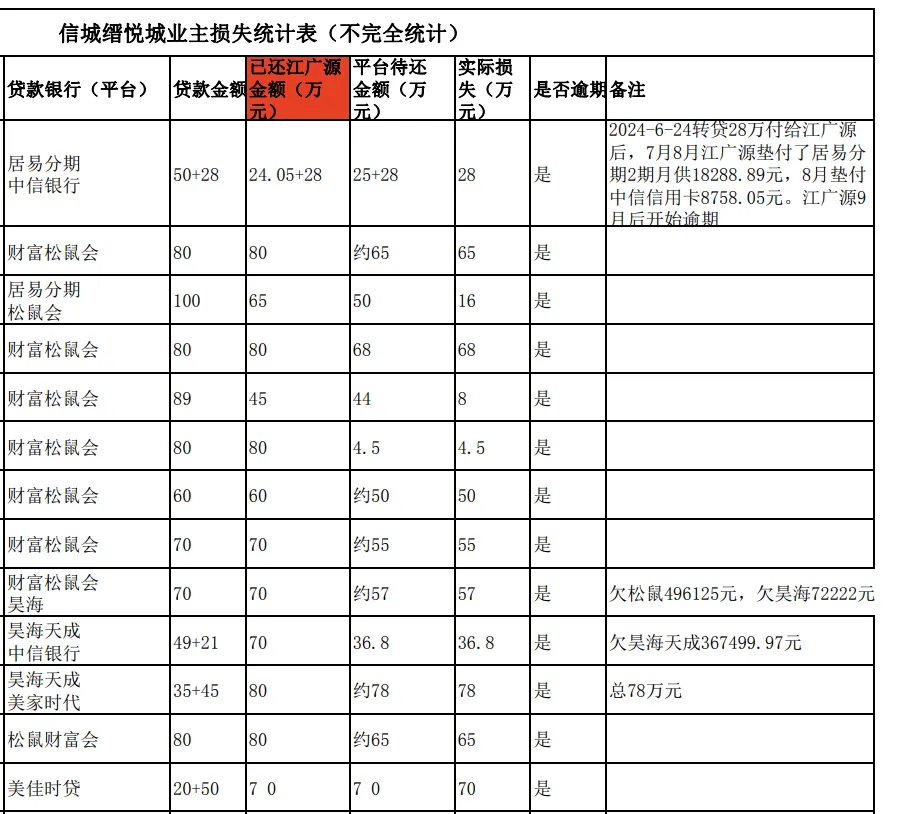

從每經記者獲取的材料看,信城縉華府一個樓盤涉及的金額就已超千萬元,信城縉悅城超900萬元,多數業主欠下的金額在20萬元~100萬元不等。

黃濤表示,在江廣源的指導下,信城縉悅城多位業主當時是以裝修貸或消費貸名義向銀行或借貸機構借的錢。有的業主只貸了一家,有的貸了多家,主要貸款平臺涉及財富松鼠會、居易分期等。

信城縉悅城業主自發統計的損失名單 受訪者供圖

信城縉悅城業主自發統計的損失名單 受訪者供圖

但實際上,每經記者在采訪中獲悉,裝修貸和消費貸進入樓市是違規的。

“不同銀行的貸款類型有差異,有的銀行不做裝修貸,但可以做消費貸,貸款金額通常在20萬~30萬元不等,有的銀行還可以貸到50萬元,部分銀行純信用就可以申請到消費貸。而如果是裝修貸,一般提供裝修合同就行。”

11月25日下午,深圳某銀行信貸經理向每經記者介紹,但原則上裝修貸和消費貸都不可以用作首付買房。

部分房源已被當地住建部門鎖定

業主們認為,江廣源在這過程中承擔了金融中介的作用。無論是開發商,還是與開發商合作的第三方公司,均有不可推卸的責任。

“我們最開始首付不夠的時候,如果不是開發商引薦,我們也不可能認識江廣源,最開始大家都以為是開發商自己墊資免息。”

但雙方相互推諉。據第一財經,江廣源的工作人員提到,業主還款的資金被部分開發商挪用了,并對樓盤“免息墊首付”表示不知情。

信城縉華府此前發布的公告也提到,項目自銷售啟動以來從未有免息墊付首付款行為,對江廣源將保留追查和起訴的權利。

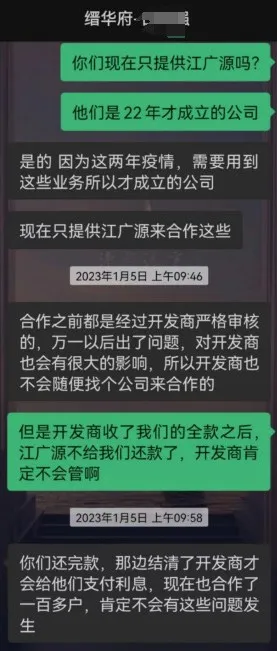

部分業主與縉華府銷售人員的聊天記錄截圖 受訪者供圖

開發商與江廣源的轉賬記錄 受訪者供圖

開發商與江廣源的轉賬記錄 受訪者供圖

每經記者注意到,隨著該事件的不斷發酵,卷入“免息墊首付”的業主群體還在不斷壯大。

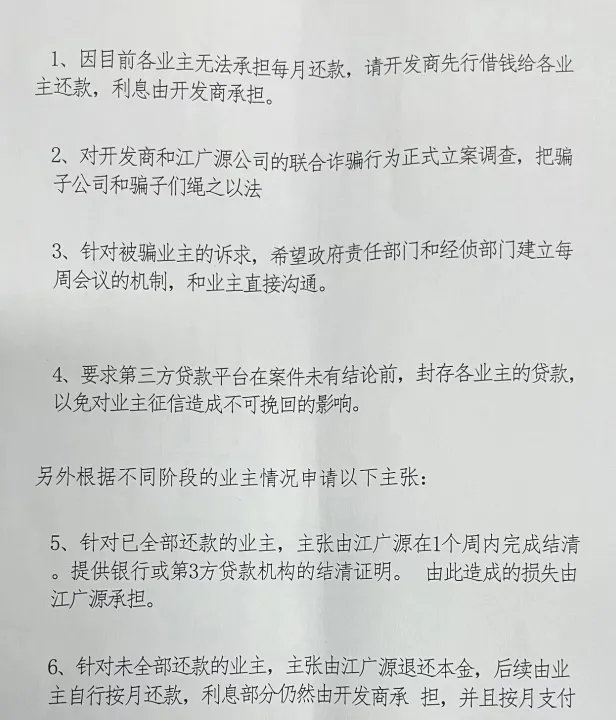

部分涉事業主也向每經記者表達了自身訴求:

部分業主訴求材料截圖 受訪者供圖

部分業主訴求材料截圖 受訪者供圖

“因目前各業主無法承擔每月還款,請開發商先行借錢給各業主還款,利息由開發商承擔。此外,在第三方貸款平臺的案件未結案前,封存各業主的貸款,以免業主征信造成不可挽回的影響。”

還有部分已經全部還款給江廣源的業主則主張,由江廣源在一周內完成結清,并提供銀行或第三方貸款機構的結清證明。

“針對未全部還款的業主,主張由江廣源退還本金,后續由業主自行按月還款,利息部分仍然由開發商承擔并按月支付。”

信城縉華府部分房源被龍崗區住建分局鎖定

信城縉華府部分房源被龍崗區住建分局鎖定

圖源:深圳市房地產信息平臺

每經記者注意到,上述提到的部分涉事樓盤已被分局施行鎖定。據深圳房地產信息平臺數據,截至11月25日,信城縉華府備案565套房源,已備案491套房源,目前已有55套房源被分局鎖定;信城縉悅城第一批次備案548套房源,已備案383套房源,目前已有10套房源被分局鎖定。

注:關于分局鎖定,指房屋處于限制狀態或開發商存在違規行為,導致售房系統被鎖定。

開發商否認怎么辦?

針對“免息墊首付”風波,廣東華商律師事務所律師周爭鋒接受每經記者微信采訪時表示:“如果開發商否認與第三方公司的合作關系,購房者可以通過收集合同、支付記錄、電子郵件、短信或其他形式的溝通記錄來證明雙方的合作關系。這些證據可以幫助購房者在法律上證明開發商的參與,從而要求其承擔相應責任。”

周爭鋒表示,對于開發商和貸款中介公司之間責任的劃分,法律上一般根據合同的約定和實際履行情況來確定。

“如果合同中存在模糊地帶或僅有口頭協議,購房者應盡可能收集能夠證明雙方合作的證據,例如錄音、視頻或證人證言等。在沒有書面證據的情況下,購房者可以通過間接證據來支持其主張。”周爭鋒說。

北京金訴律師事務所主任王玉臣則提到,有些合同雖然會對相關責任提前規避,但并非完全無跡可尋,可以仔細閱讀,看其中是否存在一些隱晦約定或可疑條款,以此為抓手,進一步調查取證。

除此之外,還可以查看相關貸款合同中是否有涉及開發商的標識、蓋章或者相關人員的簽字等,這些細節是證實開發商參與其中的佐證。

王玉臣表示,對于后續相關事宜的預防,相關部門可以建立官方平臺,及時同步相關信息,使得購房人可以通過比較簡單的方式獲取相關信息。比如,公開相關開發商和貸款中介公司的基本信息、經營狀況、監管資金的使用情況和去向等。

(應受訪者要求,文中許鵬、劉遠、黃濤均為化名)

記者|陳榮浩

編輯|程鵬 陳夢妤 杜恒峰

校對|盧祥勇

封面圖片來源:視覺中國(圖文無關)

|每日經濟新聞 nbdnews 原創文章|

|每日經濟新聞 nbdnews 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP