每日經濟新聞 2024-11-27 15:11:14

近日,諾比侃人工智能科技(成都)股份有限公司正式向港交所遞交招股說明書。作為一家專注于AI+交通、AI+能源、AI+城市治理等領域的應用企業,諾比侃自2019年來已累計融資3.55億元,D+輪融資后估值達21.3億元。近年,諾比侃營收保持快速增長,但公司面臨客戶集中度高、應收賬款持續增加、經營活動現金流連續多年為負問題。

每經記者 楊煜 每經編輯 張海妮

近日,諾比侃人工智能科技(成都)股份有限公司(以下簡稱諾比侃)正式向港交所遞交招股說明書(草擬本,以下簡稱招股書),中金公司擔任獨家保薦人。

作為一家人工智能應用企業,諾比侃近年來備受投資機構青睞。2019年以來,諾比侃先后獲得5輪融資,累計籌集資金3.55億元。今年6月,諾比侃完成D+輪融資,融資后諾比侃估值已達到21.3億元。

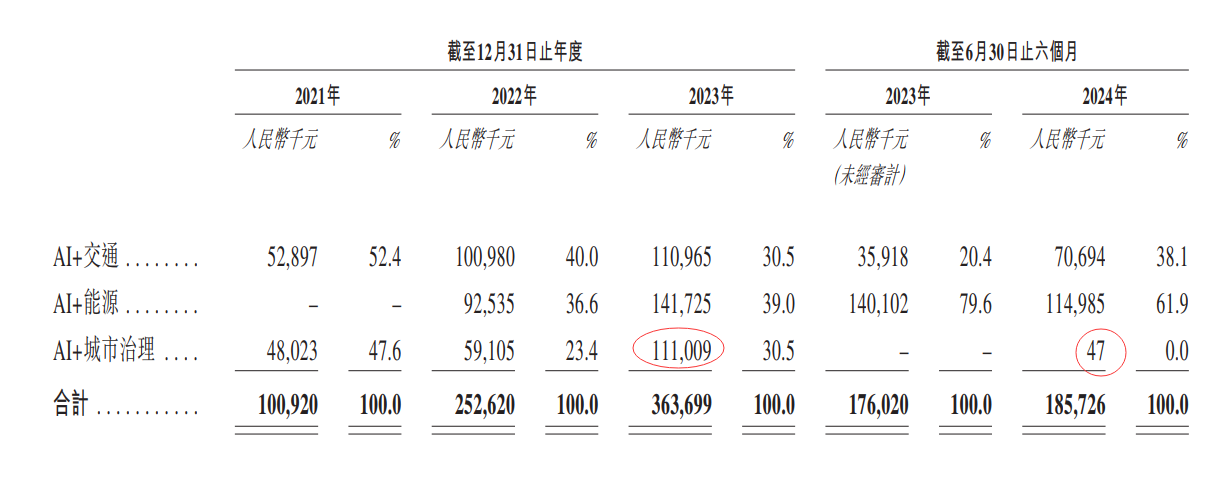

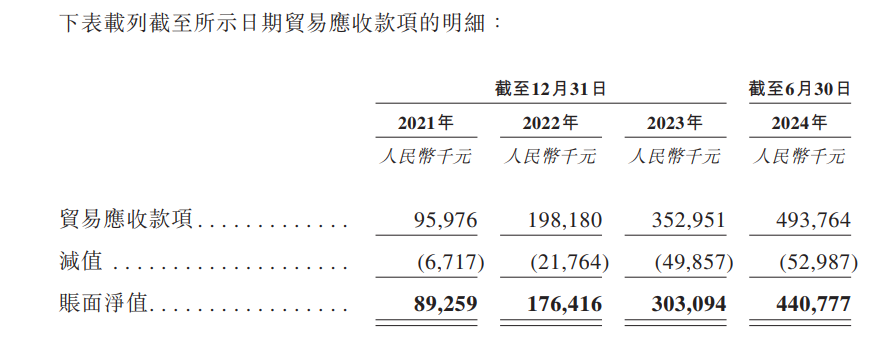

2023年,諾比侃總收入為3.64億元,年度利潤為0.89億元,同比保持快速增長,但公司近九成收入均來自前五大客戶。與此同時,諾比侃應收賬款只增不減,截至2024年6月底,諾比侃貿易應收款項已達4.41億元。

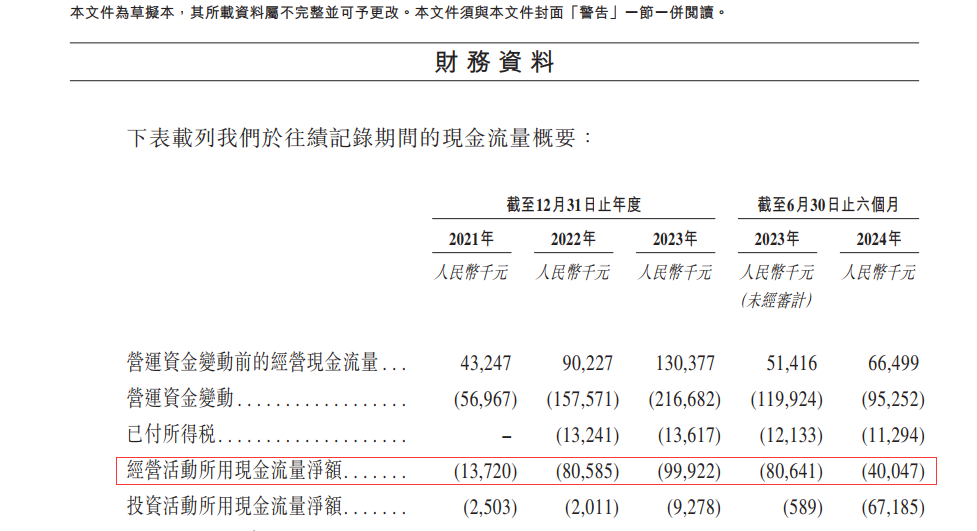

持續擴張的應收賬款讓諾比侃的大量業績停留在紙面。從現金流量表來看,2021年到2023年及2024年上半年,諾比侃經營活動產生的現金流量凈額持續為負。

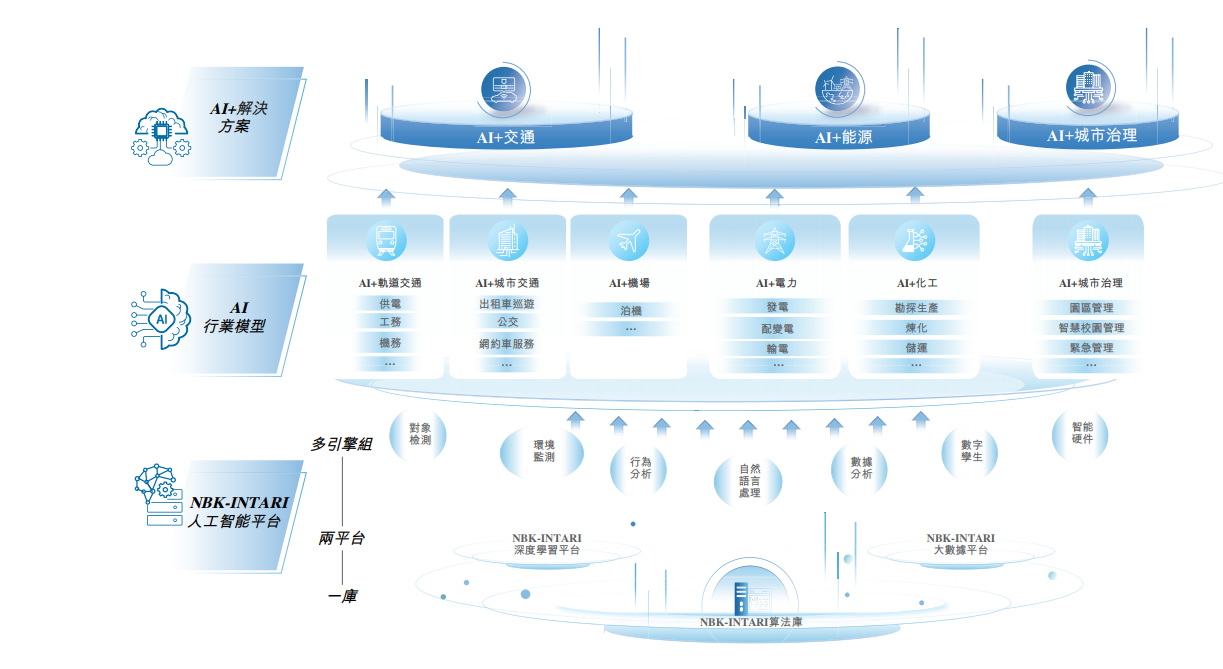

諾比侃主要從事人工智能和數字孿生等技術在AI+交通、AI+能源、AI+城市治理等領域的產業化應用,并向客戶銷售基于AI行業模型的軟硬一體化解決方案。2021年至2023年,諾比侃營收保持快速增長,年復合增長率達到89.8%。

公司三大業務線中,諾比侃在AI+交通的布局時間最久,始于2018年。自2021年開始,諾比侃將業務版圖拓展至AI+城市治理領域,隨后又于2022年切入AI+能源業務。

不過,新業務帶來的營收增長是否穩定?

今年上半年,諾比侃AI+城市治理業務線僅實現營收4.7萬元,與2023年全年1.11億元的收入規模相比,“進度條”較為落后。

實際上,在2023年上半年,諾比侃AI+城市治理業務線也未形成收入,但據招股書,一家2023年成立的信息技術產品及服務提供商(以下簡稱公司B)之后為諾比侃帶來了一筆1.11億元的大單。

值得一提的是,公司B不僅是諾比侃2023年AI+城市治理業務線的大客戶,還是2024年上半年其AI+能源業務線的大客戶。招股書顯示,今年上半年,諾比侃還向公司B銷售了“用于電網智能檢測的AI+能源軟硬件一體化解決方案”,銷售金額約1.13億元,占到當期AI+能源業務線收入的約98%。

AI+城市治理業務線收入是否存在季節性特征?新業務目前是否在拓展新的大客戶?11月25日,《每日經濟新聞》致電諾比侃提出采訪請求,對方表示需要向相關部門反饋,截至發稿記者未獲進一步回復。

針對業績增長前景,諾比侃在招股書中表示,根據灼識咨詢,中國的AI+交通、AI+能源及AI+城市治理解決方案行業于過去幾年均錄得強勁增長,以收入計的各自市場規模于2018年至2023年期間的年復合增長率分別為18.1%、19.3%及14.8%。“這些使我們能夠受益于行業增長勢頭,并隨著未來AI+應用在該等行業的滲透率不斷提高而實現業務快速增長。”

公司B的案例顯現出諾比侃客戶高度集中的冰山一角。據招股書,2021年至2023年,諾比侃前五大客戶應占收入百分比分別達到85.7%、61.1%和85.9%,這些大客戶主要是其AI+交通業務的經銷商以及AI+能源、AI+城市治理業務的直接客戶及系統集成商。

諾比侃坦言,若現有主要客戶不再使用公司的產品及服務,而公司無法在合理期限內找到具有類似可歸屬收入的新客戶或無法找到新客戶,公司的業務及盈利能力或會受到不利影響。此外,若該等客戶違約或延遲付款或結算貿易應收款項,公司的流動性、財務狀況及經營業績或會受到不利影響。

一個不容忽視的事實是,諾比侃近年來的應收賬款金額在逐步擴大,截至2024年6月底,諾比侃的貿易應收款項賬面凈值達4.41億元。

其貿易應收款項平均周轉天數也在大幅增加,從2021年的168天增加到截至2024年6月30日止六個月的364天。

從現金流量表來看,2021年到2023年及2024年上半年,諾比侃經營活動產生的現金流量凈額持續為負。

針對回款問題,諾比侃解釋稱,一方面公司的若干銷售乃向公共部門的終端客戶進行,該等終端客戶內部財務管理及付款審批流程導致付款周期較長;另一方面,項目現場驗收受新冠疫情阻礙也延長了公司所參與項目相關的付款周期。

與此同時,諾比侃還面臨較大的研發開支壓力。2021年和2022年,諾比侃研發開支占總收入比例從5.7%一舉躍至17.6%,2023年該數據為15.6%;2024年上半年,諾比侃研發開支占總收入比例進一步升至21.4%。展望未來,諾比侃預計仍將繼續在技術研發方面投入大量資金,并吸引更多技術人才。

談及營運資金問題,諾比侃在招股書中表示,貿易應收款項增加與銷售增加基本一致,反映了公司于往績記錄期間的業務擴張。公司已采取多項措施改善經營現金流量狀況,包括與主要客戶溝通,更及時高效地結清發票;以及鼓勵相關業務人員積極跟進加快收款,并設定應收賬款的回收率作為與員工獎金掛鉤的關鍵績效指標。

封面圖片來源:公司官網截圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP