每日經濟新聞 2024-12-12 16:55:22

12月9日,中歐國際工商學院經濟學與金融學教授盛松成在“2024中歐金融與投資論壇暨CLF50冬季會議”上指出,當前我國央行降準仍有較大空間。

每經記者 宋欽章 每經編輯 馬子卿

近日,中歐國際工商學院經濟學與金融學教授、中國人民銀行調查統計司原司長盛松成在“2024中歐金融與投資論壇暨CLF50冬季會議”上表示:“當前與國際上主要經濟體的央行相比,我國央行降準還有較大空間。預計我國還可能擇機進一步下調法定存款準備金率0.25個百分點到0.5個百分點。”

在他看來,降準是現階段我國貨幣政策配合財政政策的主要手段。這是因為在諸多貨幣政策工具中,降準所提供的流動性期限最長、成本最低,有助于降低商業銀行的資金成本,緩解商業銀行的息差壓力。

盛松成進一步表示,此外,我國大部分國債和地方債都由商業銀行購買,目前我國70%左右的國債由商業銀行持有,82%左右的地方債由商業銀行持有。降準將增加商業銀行可自由使用的資金,從而更好地支持國債和地方債發行。

此外,盛松成預測未來一段時間國內還有40個基點左右降息空間。中國人民銀行發布的2024年第三季度中國貨幣政策執行報告提出,把促進物價合理回升作為把握貨幣政策的重要考量,推動物價保持在合理水平。他表示,該信號值得關注,促進物價合理回升已成為貨幣政策重要考量。

“隨著我國經濟高質量發展和結構轉型,實體經濟所需要的貨幣供應量正在發生變化,貨幣供應量的可控性以及與主要經濟變量的相關性正趨于減弱。”盛松成認為,下階段,我國貨幣政策框架將逐步淡化對數量目標的關注,把金融總量更多作為觀測性、參考性、預期性的指標,更加注重發揮利率調控的作用,不斷提升金融支持實體經濟高質量發展的適配性、有效性。

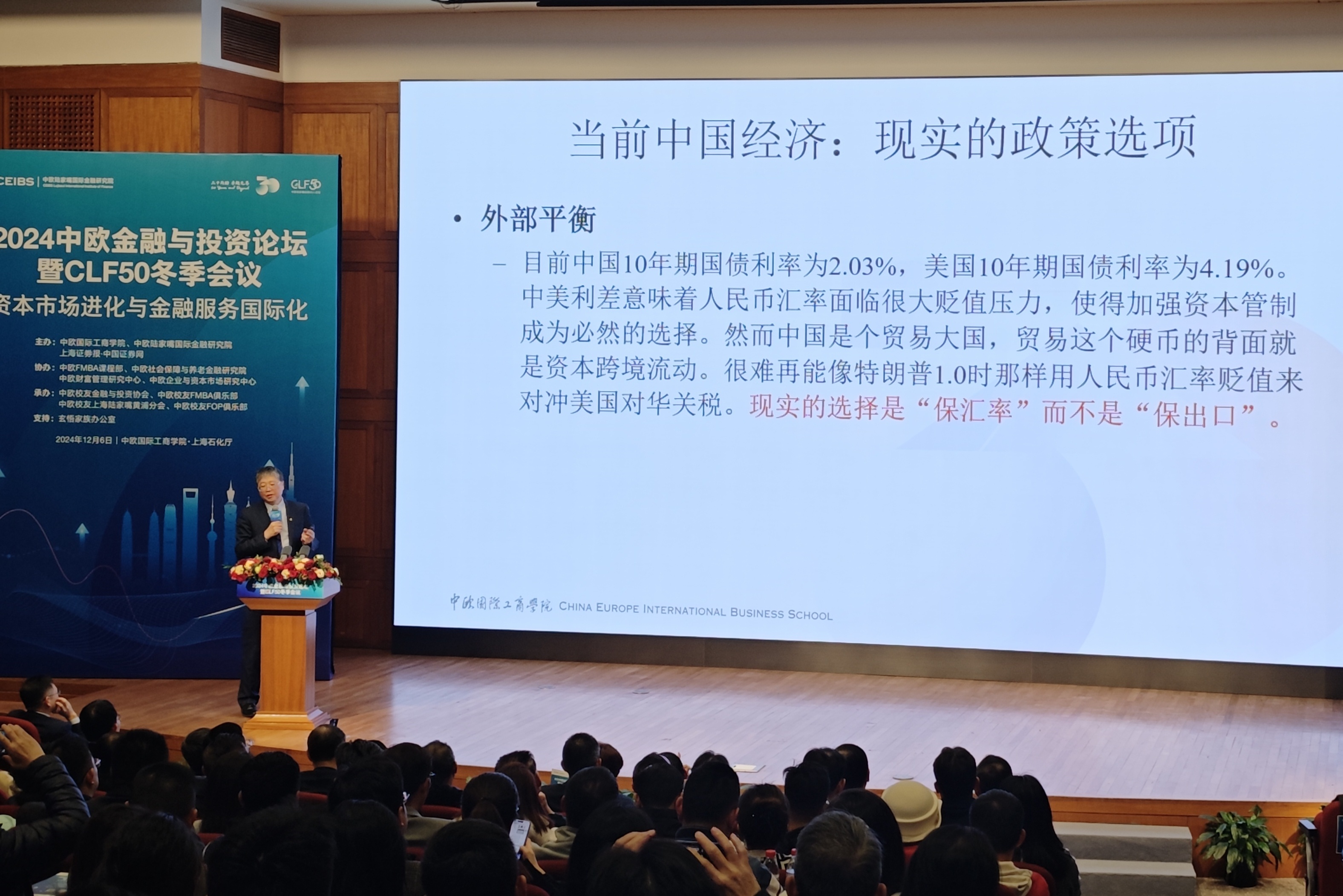

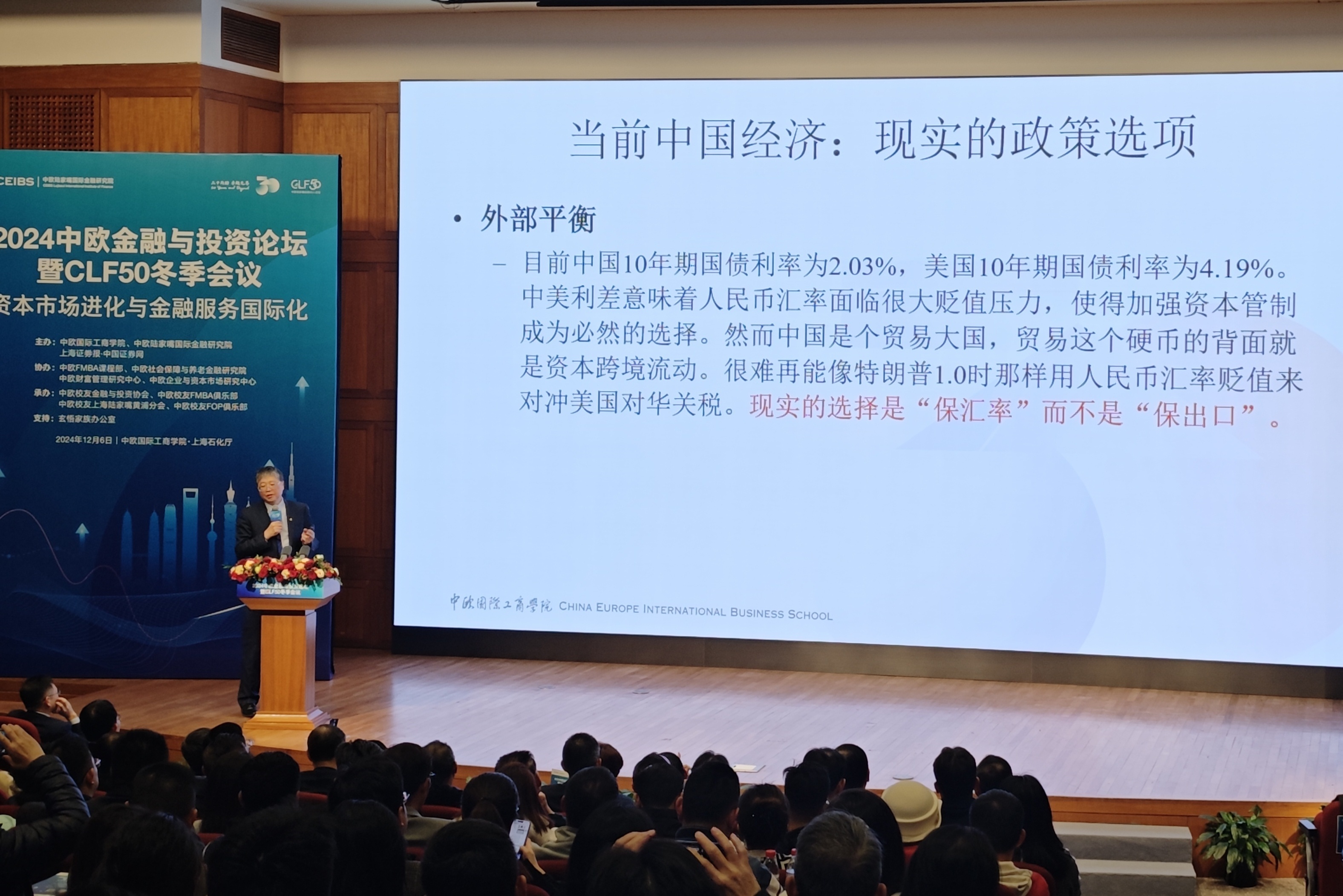

另外,在會上,中歐國際工商學院經濟學與金融學教授、吳敬璉經濟學教席教授許斌深入探討了宏觀經濟內外平衡的議題。

“一個國家的宏觀經濟在內部平衡上一般需要達到兩個目標,一個是較低的失業率,另一個是溫和的通脹率。對于一個開放型經濟體,它還面臨著外部平衡的問題,一個是貿易,另一個是資本流動。”許斌指出,如果為改善內部平衡(降低失業率)實施過于寬松的貨幣政策,會擴大人民幣與美元的利差,加劇資本外流壓力,不利于外部平衡的穩定。

面對這樣的挑戰,他提出了一系列理論上的政策選項:通過嚴格資本管制與適度寬松貨幣政策相結合來穩定匯率,或允許人民幣匯率浮動以實現利率平價。然而,后者要求放棄資本管制,由此導致的資本大量外流會使人民幣貶值而非升值,利率平價難以實現。

在他看來,在特朗普上個任期時,我國曾以人民幣貶值來對沖美國對華關稅。在“特朗普2.0”時代,人民幣仍將面臨貶值壓力,但預計我國或將優先“保匯率”。同時,我國將采取擴張性財政政策和貨幣政策以“保就業”。

在當前形勢下,他認為我國可推動“雙轉型”的應對策略。具體而言,供給側轉型需要從數量驅動向效率驅動升級,而需求側轉型則需逐步擺脫對外需和物質資本投資的依賴,轉向國內消費需求和人力資本投資的驅動模式。

封面圖片來源:每經記者 宋欽章 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP