每日經濟新聞 2024-12-11 20:39:32

日前,陜西煤業(601225.SH)宣布將以156.95億元收購陜煤集團持有的陜煤電力集團88.6525%股權,此舉旨在推動“煤電一體化”運營模式,減少關聯交易,延伸煤炭產業鏈,促進公司高質量發展。

陜煤電力集團成立于2016年7月,業務涵蓋火力發電、綜合能源服務等,注冊資本67.68億元。此次收購前,陜煤集團對陜煤電力集團進行了資產重組,優化了資產結構,提升了火電核心競爭力。

每經記者 張文瑜 西安 每經編輯 賀娟娟

陜西煤業(601225.SH)再度重磅出擊,拿下“電力巨獸”。

日前,陜西煤業公告稱,擬156.95億元收購陜西煤業化工集團(以下簡稱:陜煤集團)持有的陜煤電力集團有限公司(以下簡稱:陜煤電力集團)88.6525%股權。

這是陜西煤業打造“煤電一體化”運營模式的關鍵動作,旨在減少關聯交易、延伸煤炭產業鏈,推動公司高質量發展。

《每日經濟新聞》記者注意到,在收購之前,陜煤集團對陜煤電力集團進行重組,將其打造為純火電資產主體,進一步優化資源配置,提升火電核心競爭力。

根據此前業績推斷,陜煤電力集團注入后將增厚上市公司利潤,保守估計將貢獻不少于13億元凈利潤增長。

陜煤電力集團成立于2016年7月,業務范圍包括火力發電、綜合利用發電、綜合能源服務和配售電等。

公司注冊資本為 67.68億元,其中,陜煤集團出資60億元、持股88.6525%,國開基礎設施基金有限公司(以下簡稱:國開基金)持股11.3475%。

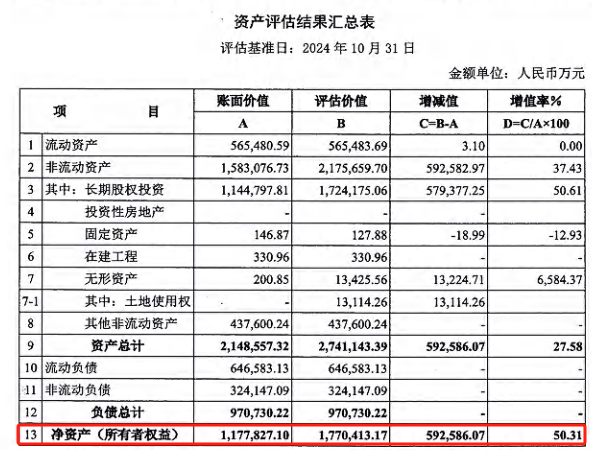

根據評估報告披露,陜煤電力集團凈資產評估值177.04億元,評估增值59億元,增值率50.31%。

來源:陜西煤業公告

此次陜西煤業收購價格以上述評估凈資產值為依據確定,約為156.95億元,國開基金放棄優先受讓權。

陜西煤業內部人士向每經記者表示,此次收購電力資產對應50%左右的資產增值主要是由于土地和房屋建筑物的增值。部分電廠的土地是當時政府無償劃轉,取得時間較早,入賬價值很小,近年來土地價值呈增長趨勢,導致評估增值。“從國資監管的角度來說,土地及房屋所有權屬于電力集團,如果不做評估會認定為國有資產流失,這部分對應增值大約為40多億元。”

關于交易目的,陜西煤業亦在公告中坦言,此次收購是公司打造“煤電一體化”運營模式的重要舉措,擬收購上述資產符合公司的實際經營需要和戰略發展方向,能夠進一步減少關聯交易、增加營業收入、延伸煤炭主業產業鏈,促進公司高質量發展。

產業背景來看,“煤電一體化”作為煤電聯營的一種形式,也是我國煤炭企業發展轉型的方向之一。

簡單來說,就是通過整合上游煤炭資源和下游發電業務,構建起了一個內部協同的有機整體。這種模式打破了傳統煤炭和電力產業之間的壁壘,實現從煤炭開采到電力轉化的全過程協同運作。

打造純火電資產

如若進一步翻看陜煤電力集團評估報告不難發現,此次收購前陜煤集團就對其進行了一波重組。

動作之一是剝離了一些非核心或盈利能力較弱的資產。

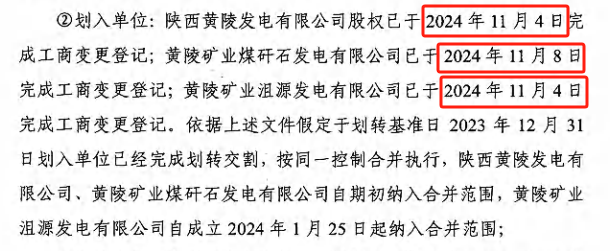

評估報告顯示,陜煤集團將陜煤電力集團持有的長安電力華中發電有限公司100%、陜西煤業化工集團府谷能源開發有限公司100%、長安石門發電有限公司53.73%、陜西長安電力綜合能源服務有限公司100%的股權無償劃轉至新成立的陜西陜煤新型電力投資有限公司。

此外,陜煤集團將自身持有的黃陵礦業煤矸石發電有限公司52.94%股權,黃陵礦業集團有限責任公司持有的黃陵礦業煤矸石發電有限公司47.06%、陜西黃陵發電有限公司60%、黃陵礦業沮源發電有限公司100%的股權無償劃轉至陜煤電力集團。

來源:陜西煤業公告

從資產質量的角度來看,上述劃轉股權對應的發電企業均具備優質的火電資產屬性。

官網資料顯示,陜西黃陵發電有限公司是典型的煤電一體化坑口電廠,設計年發電量72億度,年產值約22億元。

黃陵礦業沮源發電有限公司主要承擔黃陵礦業店頭電廠二期2×1000MW機組擴建項目開發建設,項目采用煤電一體化模式,投產后年發電量可達110億度。

黃陵礦業煤矸石發電有限公司目前總裝機容量700MW(2×50MW+2×300MW),是一個以煤矸石、煤泥、低熱值中煤為燃料,礦井疏矸水為水源的低熱值資源綜合利用電廠,年發電量35億度,產值12億元。

截至目前,陜煤電力集團參股共19家公司,其中控股子公司10家,參股公司9家,基本上均屬火力發電領域。

也就是說,在完成重組整合后,陜煤電力集團成為了純火電資產主體,資產結構得到了極大的優化與精簡。

來源:VCG211101981618(圖文無關)

另外,純火電資產的特性使得陜煤電力集團在電力市場的定位更加清晰明確,能夠集中精力和資源提升火電業務的核心競爭力,例如在火電技術研發創新、發電效率提升、成本控制優化等方面進行更為精準和深入的布局。

對于陜西煤業而言,與優質電力資產的整合意味著它能夠精準地根據自身發電需求規劃煤炭開采量,從而極大地減少了煤炭在存儲、運輸以及外部市場采購過程中的損耗與成本支出。

當煤炭市場價格波動時,內部的穩定供應機制能夠有效抵御價格風險,保障發電業務的成本穩定性。

此次陜西煤業收購方式為現金交易。

這樣的“大手筆”在A股資產并購中并不常見,但對于陜西煤業來講卻非首次。

2022年年底,陜西煤業曾以現金支付方式斥資347.63億元拿下兩宗煤礦探礦權,至今仍讓很多人記憶猶新。

從年報來看,雖然煤炭價格下跌一定程度上拖累了煤炭企業利潤,不過,目前陜西煤業手中現金流頗為充裕。

2024年前三季度,陜西煤業實現營業收入1254.27億元,同比下滑1.57%;歸母凈利潤為159.43億元,同比下滑1.46%。截至今年三季度末,公司的貨幣資金為387.9億元,現金及現金等價物301.53億元,有足夠的現金推進此次收購。

此番陜煤電力集團資產注入后,或將大幅增厚上市公司利潤。

根據公告披露,2024年1月至10月,陜煤電力集團實現營業收入117.4億元,凈利潤16.5億元,歸母凈利潤13.6億元。

以陜煤電力集團最新一期業績為指標來測算,在此次收購順利收官之后,陜煤電力集團保守估計將為上市公司輸送不少于13億元的凈利潤增長。

此外,根據評估報告數據,陜煤電力集團目前控股燃煤發電機組總裝機容量為18300MW,其中,在運燃煤發電機組總裝機容量為8300MW,在建燃煤發電機組總裝機容量達到10000MW,超過總裝機容量的一半,有較大增量空間。

來源:陜西煤業公告

“目前公司預計2025年底將有1個機組投產,其余機組投產主要集中于2026-2027年。”上述人士向記者透露,“在產電廠和在建電廠未來均由公司長協煤完全覆蓋,不會影響公司煤炭銷售結構,只是需要調整長協煤內部分配。”

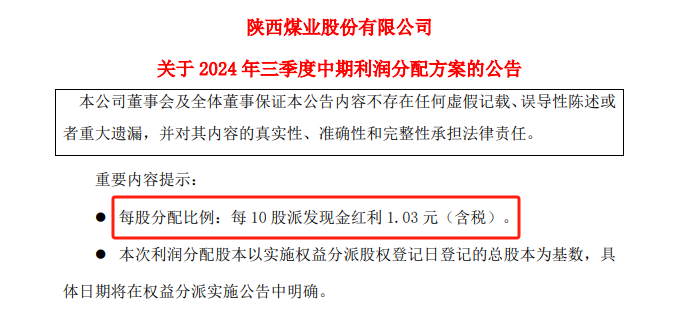

值得注意的是,就在收購公告同天,陜西煤業還發布了2024年三季度中期利潤分配方案。

來源:陜西煤業公告

陜西煤業2024年前9月合并會計報表(未經審計)實現的歸屬于母公司股東凈利潤達159.43億元,滿足中期分紅的條件,擬以公司股本96.95億股為基數,向公司股東每10股派發現金股利1.03元(含稅),共計現金分紅金額10億元。

與前次中期利潤分配金額合并計算,共計現金分紅金額20.56億元,占當期合并報表(未經審計)實現的歸屬于母公司股東凈利潤的12.90%。

本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。

封面圖片來源:VCG211101981618

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP