每日經濟新聞 2024-12-17 20:15:11

近期,充電樁龍頭企業摯達科技再次向港交所遞交招股書。該公司主要業務為電動汽車充電樁的銷售、安裝及售后服務。據弗若斯特沙利文數據,摯達科技在中國家用電動汽車充電樁市場排名首位,并擁有最大的充電樁服務網絡。盡管擁有顯著市場份額,摯達科技仍面臨嚴峻挑戰,包括尚未實現盈利、毛利率下降等。在與整車企業的合作中,摯達科技處于弱勢地位。

每經記者 王琳 每經編輯 張海妮

充電樁領域領先企業上海摯達科技發展股份有限公司(以下簡稱摯達科技)近期二度遞表港交所。記者注意到,作為摯達科技保薦人申萬宏源香港的關聯方,申銀萬國創新證券投資有限公司(以下簡稱申銀萬國)目前正將其所持摯達科技1.57%的股權進行掛牌出售。

此外,摯達科技的業務銷售對象主要為電動汽車整車企業,但處于弱勢地位的摯達科技不僅尚未實現盈利,還面臨著毛利率下降等情況。

摯達科技主要從事電動汽車充電樁的銷售,以及充電樁的安裝和售后服務。根據弗若斯特沙利文的資料,按家用電動汽車充電樁的銷量及銷售額計算,摯達科技在中國排名第一,其同時也建立了中國最大的充電樁服務網絡。

摯達科技在IPO前已獲多輪投資,相關投資協議中包含了基于摯達科技2023年12月31日三個年度的相應業績目標,但這一業績對賭最終失敗,根據隨后簽署的補充協議,摯達科技實控人黃志明應于2026年12月31日之前對相關投資者完成業績補償。

不過,今年8月份,申萬宏源旗下的申銀萬國在上海聯合產權交易所掛牌出售所持摯達科技1.57%的股權,掛牌底價約3500萬元,掛牌公告信息披露期滿日為2024年12月17日。也就是說,摯達科技在IPO的同時,或將繼續迎來股東變更。

值得一提的是,摯達科技的獨家保薦人為申萬宏源香港,后者為申萬宏源旗下的境外業務子公司。申銀萬國為何要在此時掛牌出售所持摯達科技股權,這是否可能對摯達科技此次IPO構成影響?

就這一問題,《每日經濟新聞》記者12月16日、17日多次致電申銀萬國并按接線人員要求留下了記者的手機號碼,但截至發稿,記者未獲得進一步的回復。

多位券商人士12月17日向記者表示,A股市場發行人申報IPO材料后即不允許再進行股權轉讓,但是港股市場和國際市場不存在這個限制,所以IPO期間股權轉讓也對發行人IPO基本沒有影響。

業務方面,摯達科技主要向汽車制造商進行銷售。摯達科技的前五大客戶均為電動汽車制造商。2021年至2023年及2024年前三季度,摯達科技從前五大客戶獲得的總收入分別為2.12億元、4.59億元、4.67億元及2.41億元,分別占總收入的59.3%、65.8%、69.6%及54.9%。

而根據招股書,整車企業之所以成為摯達科技的客戶,在于摯達科技的充電樁由汽車制造商將其作為汽車的一部分銷售給客戶。事實上,包括比亞迪、長城汽車等市面上主要的電動汽車品牌大部分都有買車送充電樁的銷售模式。

摯達科技在報告期(2021年至2023年及2024年前三季度)的業績表現難言理想。

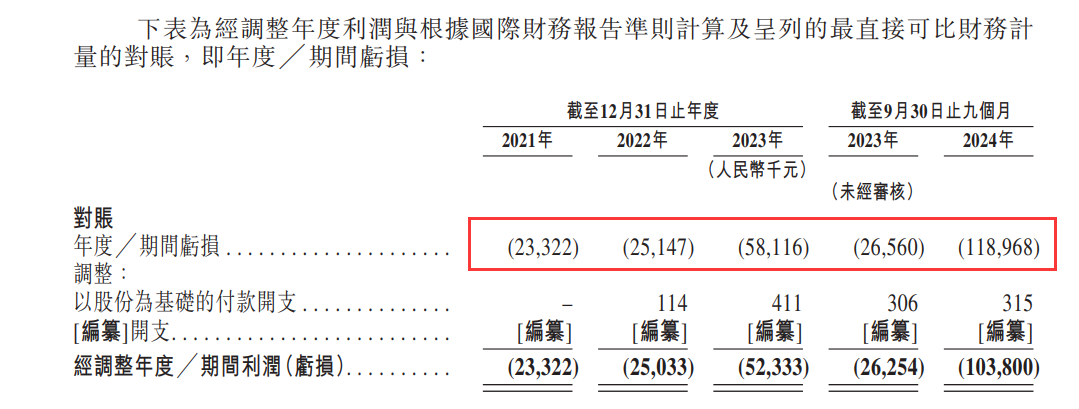

一方面,2021年至2023年及2024年前三季度,摯達科技的收入分別為3.58億元、6.97億元、6.71億元和4.40億元(2023年和2024年前三季度分別同比下滑3.7%和9.4%),摯達科技分別凈虧損2332.2萬元、凈虧損2514.7萬元、凈虧損5811.6萬元和凈虧損1.19億元。

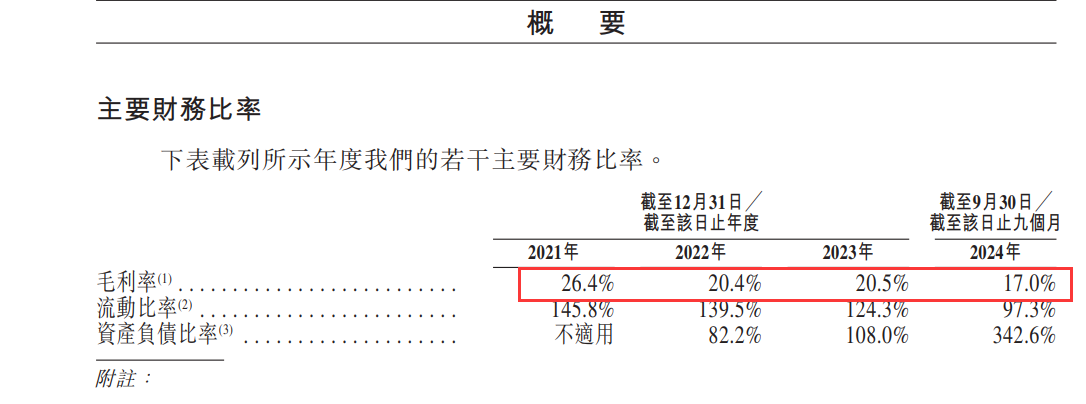

凈虧損額在報告期內加速擴大的背后,是摯達科技的毛利率從2021年的26.4%下滑至2024年前三季度的17%。

摯達科技對此解釋稱,這主要是受市場競爭激烈所推動,特別是領先汽車制造商的采購金額大且行業影響力大,有能力通過談判獲得更低的價格。

摯達科技向汽車制造商銷售產品的均價從2023年的839.1元下降至2024年前三季度的717.2元;其直接向汽車制造商提供服務的均價從2021年的1462.8元下降至2024年前三季度的635.2元。

報告期內,摯達科技向汽車制造商銷售產品的均價為790.5元,遠低于公司產品的直銷零售均價1413.1元,以及產品分銷商的平均售價1046.8元;摯達科技向汽車制造商提供服務的均價為900.7元,同樣明顯低于通過零售的均價1144.4元。

較為弱勢的合作地位,也讓摯達科技的貿易應收款項及應收票據較高。報告期,摯達科技的平均貿易應收款項周轉天數分別為186天、194天、248天及233天。摯達科技解釋稱,這主要由于領先的汽車制造商因其采購金額大和行業影響力大,而能在談判中爭取更長的結算期及更長的信用期。

摯達科技同時表示,貿易應收款項周轉率的波動及延長可能對公司的現金流量及流動性狀況產生重大不利影響。招股書顯示,摯達科技的流動比率從2021年末的145.8%下降至2024年三季度末的97.3%,其資產負債率則從2022年年末的82.2%上升至2024年三季度末的342.6%。

《每日經濟新聞》記者于12月15日致電摯達科技客服表達采訪意向,后者表示將進行轉達,但截至發稿記者尚未收到回復。

封面圖片來源:視覺中國-VCG211461430752

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP