每日經濟新聞 2024-12-20 15:42:27

申報上交所主板IPO的江陰華新精科科技股份有限公司主要產品為精密沖壓鐵芯。2020年—2022年,公司毛利率連續下降。但2023年時,其主營業務毛利率同比增幅較大,這與當年數家可比公司的可比產品毛利率走勢不同。12月19日,公司就此向《每日經濟新聞》記者回函進行了說明。

每經記者 張明雙 每經編輯 文多

自2023年3月申報上交所主板IPO獲得受理以來,江陰華新精科科技股份有限公司(以下簡稱華新精科)回復了第一輪審核問詢函并補充了2023年年度財務資料,目前仍因財務資料過期而“中止”審核。

華新精科主要產品為精密沖壓鐵芯,是電機、變壓器、點火線圈等產品的核心零部件。2020年—2022年,受產品結構變化、原材料硅鋼價格等影響,公司毛利率連續三年下降。但在2023年,公司主營業務毛利率由18.97%提升至24.59%,增幅較大。

12月19日,華新精科郵件回復《每日經濟新聞》記者:2023年毛利率上升主要系公司主力產品新能源汽車驅動電機鐵芯毛利率提升、收入占比提高。

但《每日經濟新聞》記者查閱資料發現,2023年,數家可比公司的可比產品毛利率多呈現下降趨勢,與華新精科走勢存在較大差異。就此,公司也進行了解釋。

根據最新財務數據,2021年—2023年,華新精科分別實現營業收入8.47億元、11.92億元和11.89億元,實現凈利潤分別約為7262.62萬元、1.14億元和1.56億元。其中,約95%的主營業務收入來自精密沖壓鐵芯產品。

圖片來源:招股書(申報稿)、第一輪問詢回復截圖

從業績來看,2023年,公司收入小幅下滑但凈利潤水平繼續增長。這與公司2023年毛利率大幅提升有關。

2019年—2022年,華新精科主營業務毛利率分別為25.12%、24.77%、19.82%和18.97%,2020年起連續3年同比下滑,主要受精密沖壓鐵芯產品結構變化、原材料價格波動等影響。

按照公司所述,在成本加成的定價模式下,新能源汽車驅動電機鐵芯毛利率處于中等偏低水平,點火線圈鐵芯毛利率較高;2020年時,點火線圈鐵芯收入占比較高,公司毛利率處于較高水平;隨著新能源汽車驅動電機鐵芯收入占比提升,毛利率出現下滑。

2023年,華新精科主營業務毛利率躍升至24.59%,相比2022年增加了5.62個百分點。需要注意的是,新能源汽車驅動電機鐵芯的主營業務收入占比還在繼續提升,由2022年的56.23%提升到57.32%。

對此,華新精科19日書面回復《每日經濟新聞》記者采訪時表示,2023年,采用模內點膠技術的新能源汽車驅動電機鐵芯產品已向德國寶馬等大客戶大批量交付,該等產品技術含量較高且市場競爭相對溫和,對應的毛利率水平較高。2021年—2023年,公司新能源汽車驅動電機鐵芯產品毛利率分別為21.17%、16.15%和21.83%。

記者注意到,華新精科2023年毛利率走勢,與同行業可比公司存在較大差異。華新精科主營業務收入主要來源于精密沖壓鐵芯,其列舉了5家上市公司作為同行業可比公司,其中4家公司的可比產品毛利率在2023年出現同比下滑。

震裕科技(SZ300953)與華新精科可比產品為電機鐵芯,2023年,其電機鐵芯整體毛利率為16.44%,同比減少0.49個百分點。

隆盛科技(SZ300680)與華新精科可比產品為新能源產品,2023年,其新能源產品毛利率12.01%,同比減少3.50個百分點。

華新精科認為通達動力(SZ002576)、神力股份(SH603819)與華新精科可比產品為定轉子沖片及鐵芯(通達動力的可比產品還有成品定轉子),2023年,兩家公司定轉子沖片及鐵芯(心)毛利率分別為14.75%、9.08%,分別同比減少2.40個百分點、2.88個百分點。

這些可比產品雖然不完全相同,但一些產品毛利率同比下降的原因相同——公司降價。

震裕科技2023年年報未明確說明當年電機鐵芯毛利率下降的原因,不過2024年上半年該產品毛利率繼續同比下降。公司在2024年9月份回復投資者問題時表示,鐵芯毛利同比略有下降主要因為產品降價以及折舊增加。

神力股份則在2023年報內表示:“由于硅鋼原料價格處于下降通道中,客戶據此快速調整采購價格,且行業競爭加劇,導致公司當期對外產品售價有所下降,從而收入減少,毛利率也下滑;加之電機市場拓展趨緩,客戶訂單量較去年同期減少,其中外資客戶訂單量下滑較多,因而公司業績出現小幅下滑。”

生產精密沖壓鐵芯的重要原材料之一為硅鋼,由上述可比公司的表述可以看出,2023年,在硅鋼處于降價行情,部分公司的對應產品采取了降價措施。

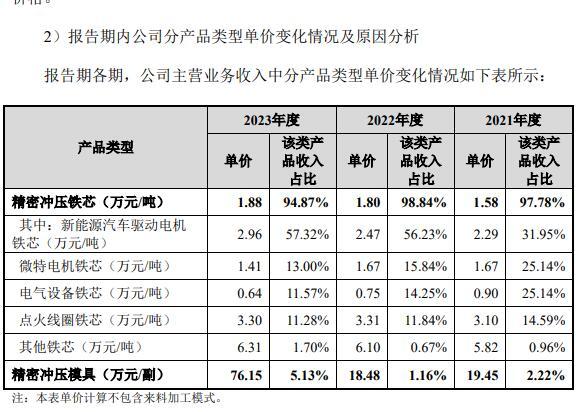

不過華新精科的精密沖壓鐵芯單價卻有所上漲,2021年—2023年分別為1.58萬元/噸、1.80萬元/噸和1.88萬元/噸,主要系新能源汽車驅動電機鐵芯單價上漲,分別為2.29萬元/噸、2.47萬元/噸和2.96萬元/噸。

圖片來源:第一輪問詢回復截圖

對此,華新精科解釋,2023年,雖各類硅鋼價格整體維持2022年下半年以來較低的價格水平,但新能源汽車驅動電機鐵芯方面,公司向2023年新增大客戶主要供應采用模內點膠技術的中高端鐵芯產品,且部分外銷產品采用空運方式運輸,單價相對較高,拉動了2023年的整體單價水平。

華新精科19日回復記者時表示:2021年—2023年,公司新能源汽車驅動電機鐵芯的單位成本分別為1.81萬元/噸、2.06萬元/噸和2.31萬元/噸,均呈現上升趨勢,單價上漲與單位成本變化匹配。

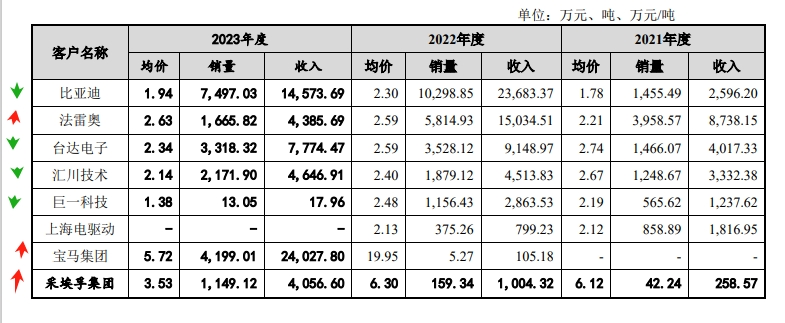

記者注意到,2021年—2023年,華新精科新能源汽車驅動電機鐵芯前五大客戶合計8家。公司對部分主要客戶的銷量、單價存在較大波動。

其中,2023年公司對寶馬集團、采埃孚集團銷量增加,是新能源產品收入增加的主要原因。2023年,公司對寶馬集團銷量由2022年的5.27噸增加到4199.01噸,收入由105.18萬元增加到2.40億元,成為2023年新能源產品第一大客戶;對采埃孚集團銷量由159.34噸增加到1149.12噸。

但是在平均銷售單價方面,2023年,公司對寶馬集團銷售產品的均價由2022年的19.95萬元/噸下降至5.72萬元/噸,對采埃孚集團銷售產品的均價由6.30萬元/噸下降至3.53萬元/噸,下降幅度較大。

另一方面,華新精科2023年對比亞迪(SZ002594)、匯川技術(SZ300124)、巨一科技(SH688162)、臺達電子等客戶的銷售均價均為下降,但對寶馬集團、采埃孚集團的銷售均價相對較高,故而新能源汽車驅動電機鐵芯整體均價有所提升。

上述產品單價上漲趨勢能否持續,還是未知數。

圖片來源:第一輪問詢回復截圖

按照IPO計劃,華新精科擬募集資金7.12億元,其中4.45億元用于新能源車用驅動電機鐵芯擴建項目,新增產能數量較大。

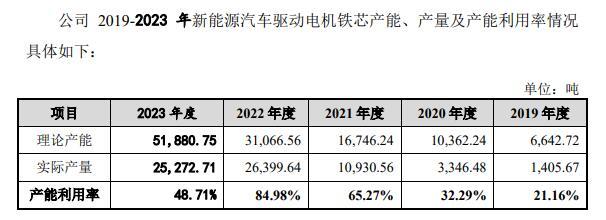

然而,華新精科新能源汽車驅動電機鐵芯的產能利用率并不算高。2021年—2023年,該產品理論產能分別為1.67萬噸、3.11萬噸和5.19萬噸,產能利用率分別為65.27%、84.98%和48.71%。

值得一提的是,2023年華新精科大幅提高新能源汽車驅動電機鐵芯的產能,但當年產量和銷量均有所下降,其中產量由2022年的2.64萬噸減少至2.53萬噸,銷量由2022年的2.40萬噸減少至2.04萬噸。

圖片來源:第一輪問詢回復截圖

公司對主要客戶的銷量也出現了較大波動。2023年,公司對比亞迪、法雷奧、臺達電子、巨一科技等主要客戶的銷量明顯下降。

2023年新能源汽車驅動電機鐵芯產品收入同比保持增長,但銷量為何有所下降?

華新精科解釋道,公司自主開發模內點膠技術,相關產品已于2023年內向寶馬集團及采埃孚集團大批量供貨;部分客戶批量產品斷檔影響短期收入水平,例如公司與客戶巨一科技及上海電驅動股份有限公司的存續批量供貨產品對應項目已結束,新定點尚在接洽中,故影響了短期收入水平;中低端市場競爭較為激烈,公司綜合權衡產品利潤要求、客戶戰略定位等因素承接訂單。

在銷量有所下滑的情形下,2023年大量增加產能是否具有合理性?

對此,華新精科回復《每日經濟新聞》記者稱,汽車產業鏈客戶在項目定點前一般會調查供應商的現有產能情況及未來產能規劃,為滿足現有客戶的增量需求及意向客戶的新增需求,2022年下半年以來,公司使用自有資金先行投入“新能源車用驅動電機鐵芯擴建項目”募投項目,提前進行產能儲備。其中,2023年產能提升較快,使得產能利用率有所下降。伴隨著相關定點項目進入量產階段,公司新能源汽車驅動電機鐵芯產能利用率有望持續提升。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP