每日經濟新聞 2024-12-20 17:00:09

各位老鐵,大家好!我是錢研君,今天又在公眾號“道達號”上發布最新的研究成果——道達研選。

本周A股市場整體還是維持震蕩走勢,在上周的周記文章中,錢研君認為,在成交量未能持續放大以及優質企業估值整體仍不便宜的大背景下,目前這個階段還是多看少動為宜。

本周A股的成交量還是比較一般,所以投資者不妨繼續保持耐心,多做些投研準備。接下來,我們一起來看一下環保行業的基本面情況和投資邏輯。

在正式開始之前,還是做個提醒,道達研選重點關注行業第12期白金版以及道達研選周記第49期已經更新了,歡迎大家關注微信公眾號“道達號”,然后到贏家學院查看。

環保屬于基礎民生行業,需求穩定,對經濟周期波動的敏感性相對較低,其主要周期性體現為投資建設的周期性,因此環保企業的盈利能力受能源、基礎性生產資料價格的波動性影響較小。

2000-2015年,環保行業新增市場空間較大,新增項目的建設是這一階段行業發展的主旋律。這也使得規模大、盈利能力相對較低的設備供應和工程類企業得到快速的發展。

隨著供水、污水處理、垃圾處理等環保需求的逐步飽和,新增市場空間不斷減少,存量項目的運營成為了行業新的主旋律。在這一階段,盈利能力較強的運營類企業將發揮更大作用。

東方證券指出,環保行業提供的服務可被視為公共產品,市場化的特許經營模式逐漸成為市政環保領域的主要商業模式。

2023年11月發布的《關于規范實施政府和社會資本合作新機制的指導意見》(國辦函[2023]115號)中,正式明確特許經營期限原則上不超過40年(此前為30年),投資規模大、回報周期長的特許經營項目可以根據實際情況適當延長。

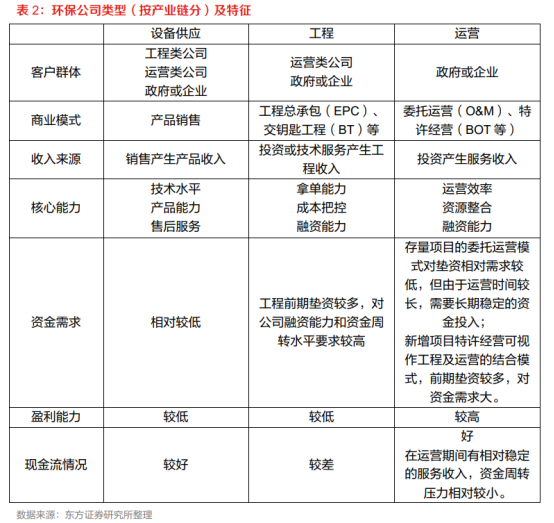

文件出臺后,水務、垃圾焚燒發電領域均有新增項目招標條件變更為特許經營期40年。特許經營期限延長,有利于增強運營項目的穩定性。在當前環保特許經營模式下,環保行業的市場參與者可按產業鏈上下游關系分為三大類:設備供應類、工程類和運營類。

▲圖片來源:截圖自東方證券研報

東方證券認為,水務、垃圾焚燒等行業已度過高速發展期,正在進入平穩運營階段。在盈利能力穩定、新增投資機會減少的背景下,分紅的穩定性和持續性均有望持續提高。在新“國九條”強化現金分紅監管的背景下,行業長期投資價值有望得到市場的重新認識和發掘。

環保企業主要提供水處理、生活垃圾收轉運及處理等基本民生領域服務,多依賴于政府財政支付。在二級市場,因為應收賬款和現金流問題,環保板塊的估值一直受到抑制。據國盛證券統計:

2021-2023年,環保行業(按照申萬行業分類)應收賬款和合同資產總額均呈現上升趨勢,合計應收款項由1494億元增長至2017億元,年復合增速達16.2%。與此同時,環保行業應收款項占總資產的比重由14%增長至17%,應收賬款占總營收的比重由47%增長至60%,現金流回款問題進一步顯現。

2021-2023年,環保行業壞賬準備計提金額由32億元增長至56億元,年復合增速達32.3%,壞賬準備占歸母凈利潤的比重由13%快速提升至23%,對于公司業績產生潛在較大負面影響。

不過,伴隨新一輪化債工作的推進,環保板塊的基本面情況有望得到改善。2024年11月8日,十四屆全國人大常委會第十二次會議正式審議通過了新一輪大規模化債方案。國盛證券指出,本輪化債有望通過解決政府端的應收賬款問題,優化企業的資產負債表,提升企業的現金流質量和資產價值。

具體到環保行業,化債政策的影響主要體現在三個方面:

1)提升短期盈利水平:化債政策的落實,可促使部分企業將此前計提的壞賬準備部分沖回,大量壞賬準備得以重新釋放至利潤表,減少信用減值損失,短期有望顯著提升企業賬面盈利水平。

2)增強企業業務拓展意愿:高應收賬款比例的直接后果是環保企業的運營現金流壓力大,導致資本開支受限,難以擴大項目規模,無法支持大額資金前置的業務。隨著化債政策落地,行業現金流持續改善,企業開拓業務的意愿有望增強,同時有望促使環保企業加大研發投入,推動技術創新,從而推動環保行業的整體發展。

3)增強股東投資回報能力:環保行業資本開支的增速呈現放緩趨勢,2020-2023年,環保行業投資活動產生的現金流量凈額流出由858億元降至581億元,降幅明顯。不過環保行業的現金分紅比率由40%提升至41%,略有上升。隨著化債政策下企業現金流的改善,環保板塊的分紅比例及股息率有望進一步提升,從而提高行業整體股東回報能力。

國盛證券進一步指出,化債政策有望推動環保行業實現困境反轉,從而改善市場預期,提升行業估值水平。以Wind節能環保指數為參考,截至2024年12月3日,節能環保指數PE(TTM)為36.8倍,位于2015年以來市盈率估值水平的26.6%分位點,仍有較大恢復空間。

免責聲明:道達研選是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

風險提示:1、公司分紅政策調整風險;2、政府回款不及時風險;3、政策落地不及預期風險;4、行業競爭加劇風險。

最后再提醒一下,道達研選重點關注行業第12期白金版以及道達研選周記第49期已經更新了,歡迎大家關注微信公眾號“道達號”,然后到贏家學院查看。

好了,今天就和各位老鐵聊到這里,祝大家周末愉快!

本期道達研選的參考研報如下:

國盛證券-環保行業2025年度策略:資源循環多點開花,化債助力業績修復

東方證券-環保行業長期投資邏輯專題研究:水務及垃圾焚燒發電,現金流持續改善,分紅潛力大,長期投資價值凸顯

(錢研君)

本文內容僅供參考,不作為投資依據,據此入市,風險自擔。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP