每日經濟新聞 2024-12-31 14:18:49

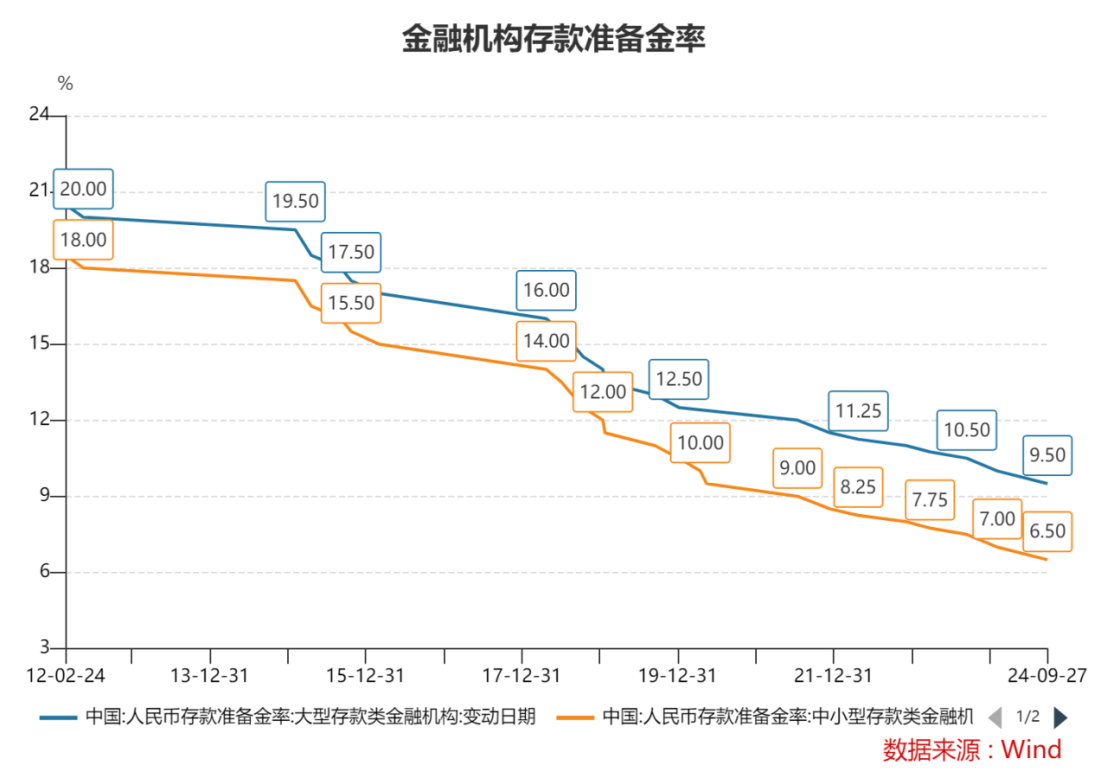

降準方面,熊園預計2025年可能降準2~3次,幅度在50~100BP。參考過往經驗,經濟增長本身需要通過降準釋放中長期資金進行支持,2020年以來每年都會降準1~2次,幅度在50~100BP。降息方面,熊園預計可能降息40BP左右甚至更高,主因當前用“實際利率-CPI”測算的利率水平約3.4%左右,仍處于偏高水平,2025年進一步的降息仍有必要。

每經記者 張壽林 每經編輯 張益銘

2024年12月11日至12日召開的中央經濟工作會議提出,要實施適度寬松的貨幣政策,這是近14年來首次。

2025年,貨幣政策將展開新的圖景,值此辭舊迎新時刻,我們如何展望新的生機?《每日經濟新聞》記者(以下簡稱NBD)最新專訪國盛證券首席經濟學家熊園,請他洞悉未來,分享灼見。

熊園預判,2025年貨幣政策操作,在“適度寬松”定調下,總量方面進一步的降準降息可期。結構性工具方面,熊園判斷,將繼續定向支持重點領域,做好“五篇大文章”,重點關注與股票市場相關的兩項新創設工具。

國盛證券首席經濟學家 熊園

NBD:請問你如何理解適度寬松的貨幣政策取向?

熊園:貨幣政策時隔14年再提“適度寬松”,進一步確認貨幣寬松大方向。12月中共中央政治局會議和中央經濟工作會議對貨幣政策定調,從此前的“穩健”轉為“適度寬松”,也是2010年以來首次,主要有兩大信號:一是進一步傳達政策發力的積極信號,也確認了2025年貨幣寬松還是大方向,對于穩預期、穩信心有重要意義;二是釋放了較大的政策想象空間,降準降息幅度應會比較大。

“適度寬松”的定調,具體體現于量、價、結構性工具三個維度。一是“量”的維度,在“適度寬松”定調下,流動性投放將更加靈活適度,銀行間市場流動性維持偏寬松,旨在配合財政擴張、化債等;二是“價”的維度,2025年進一步的降息可期,一方面降息能降低財政擴張成本,另一方面有助于壓低實際利率,降低實體經濟成本,刺激實體經濟融資需求;三是“結構性工具”維度,主要是圍繞“五篇大文章”,加大結構性工具使用力度,促進經濟結構轉型和高質量發展。

NBD:對于2025年貨幣政策操作,請問你有哪些預判?

熊園:總量操作方面,在“適度寬松”定調下,進一步的降準降息可期。

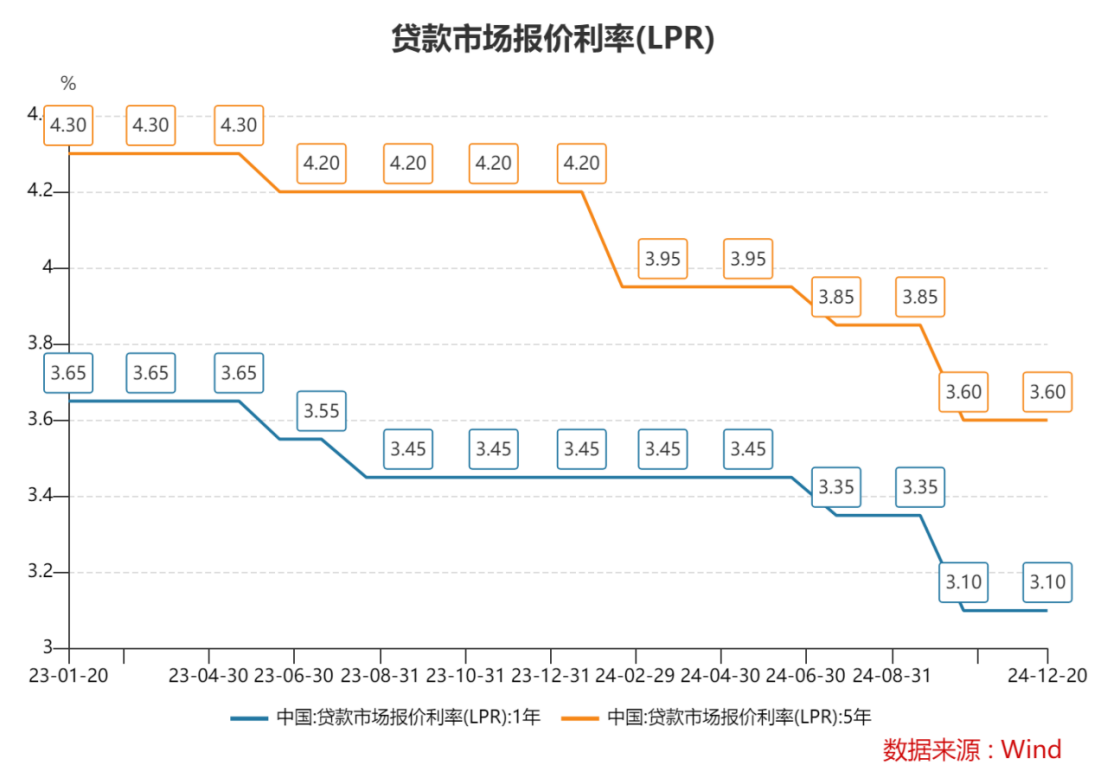

降準方面,預計2025年可能降準2~3次,幅度在50~100BP。一方面,參考過往經驗,經濟增長本身需要通過降準釋放中長期資金進行支持,2020年以來每年都會降準1~2次,幅度在50~100BP。另一方面,相較過去,本輪化債規模較大,疊加財政擴張,會對流動性造成階段性擾動,客觀上需要降準配合。降息方面,預計可能降息40BP左右甚至更高,主因當前用“實際利率-CPI”測算的利率水平約3.4%左右,仍處于偏高水平,2025年進一步的降息仍有必要。

結構性工具方面,將繼續定向支持重點領域、做好“五篇大文章”,重點關注與股票市場相關的兩項新創設工具。結構性工具體現了更加精準的信貸資源配置,對促進經濟轉型和高質量發展起到重要作用,預計2025年仍是貨幣政策的重要發力方向,“五篇大文章”仍是重點。

NBD:考慮到“適度寬松”政策取向,請問你對明年物價走勢有怎樣的預判?

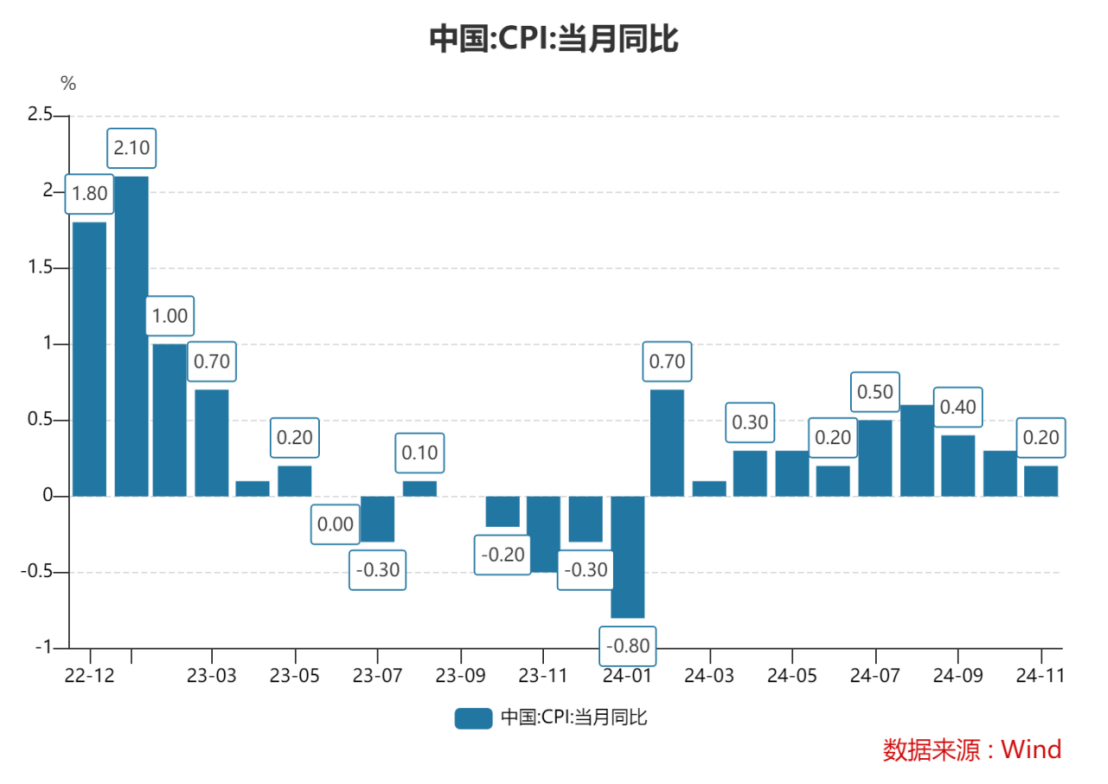

熊園:總體看,受益于貨幣寬松、需求改善等因素,2025年物價有望溫和回升。

CPI方面,預計2025年CPI延續正增,中樞有望小幅上升。核心影響因素有四項:一是居民收入溫和修復、“促消費”相關政策應會進一步發力,對國內消費可能存在支撐;然而,居民就業等仍有壓力,預計消費、CPI、核心CPI的回升仍會面臨約束;二是當前生豬存欄量仍處于高位,一般來說,生豬存欄數據變化領先豬肉價格8~12個月,2024年3月以來,生豬存欄量進一步回升,指向2025年豬肉價格偏弱的概率較大;三是CPI房租(占CPI權重約17%)與房價走勢同步或者略微滯后,預計2025年房租可能進一步回落;四是由于特朗普支持大力開采化石能源,后續美國頁巖油供應可能增加,可能帶動國際油價中樞回落。

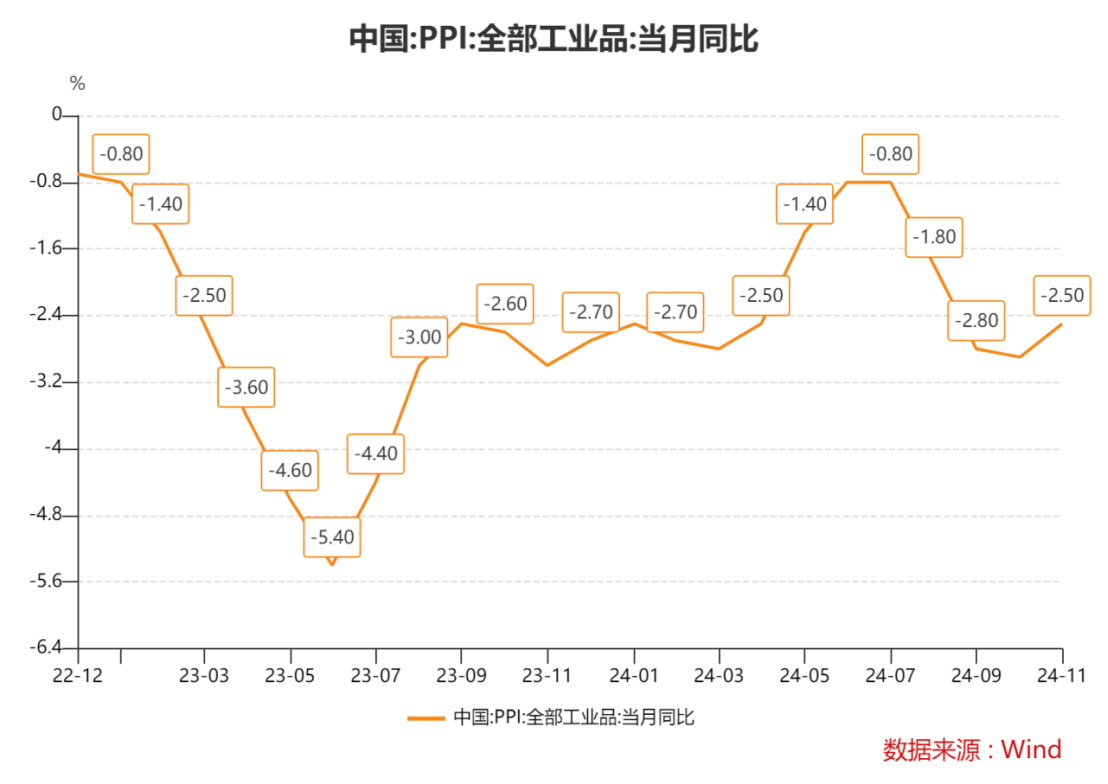

PPI方面,預計2025年PPI延續為負,但中樞有望回升。核心影響因素如下:一是國內定價的大宗商品,若以2024年狀況為錨,2025年需求可能有所好轉,主因地產下行斜率可能趨緩,以及化債背景下基建實物工作量可能有所改善;二是全球定價的大宗商品,重點是國際原油價格,后續可能有所回落。

NBD:請問你如何理解中央經濟工作會議提出的“探索拓展中央銀行宏觀審慎與金融穩定功能”?

熊園:“探索拓展中央銀行宏觀審慎與金融穩定功能”是在傳統的貨幣政策框架基礎之上,中央銀行進一步強化并完善對金融體系穩定的守護功能,防范系統性風險的形成與蔓延。具體可能有以下幾方面要求:

第一,進一步細化宏觀審慎監管指標、創新政策工具等。“探索拓展中央銀行宏觀審慎與金融穩定功能”的首要目標,應是防范系統性金融風險。與微觀審慎監管關注單個機構的資產負債、資本充足率等不同,宏觀審慎更注重整個金融體系的杠桿水平、流動性風險和順周期性特點。對此,中央銀行可能進一步細化相應指標,如調整逆周期資本緩沖要求、動態撥備要求等,以增強金融機構的抗風險能力。此外,創設新的政策工具支持金融市場穩定,如近期新創設的兩項支持股票市場的結構性工具。

第二,深化不同部門間金融監管協作。金融穩定功能的拓展對象不應局限于傳統銀行業,還需囊括保險、證券、信托、互聯網金融等更廣泛的領域。隨著金融混業經營和跨市場聯動日益加強,單一行業的風險可能迅速傳導至其他領域,形成系統性風險。因此,中央銀行需要與證監會等監管機構加強協作,對重點領域及系統重要性機構進行交叉性審慎監管,并建立應急處置機制,以實現風險早發現、早化解。

第三,構建科學完備的監測、評估和預警體系。既要在宏觀層面綜合觀察M2增速、社會融資規模、杠桿率與資產價格等主要指標,也要在中觀和微觀層面對機構和行業風險進行穿透式分析,及時識別包括地方政府隱性債務、互聯網平臺金融業務等潛在風險點。

NBD:請問你對明年債券走勢有哪些預判?

熊園:整體上看,2025年債券利率可能震蕩偏下行,波動也將加大。其一,2025年貨幣政策寬松還是大方向,降準降息可能幅度較大,有利于國債收益率下行;其二,2025年穩增長政策有望加碼,經濟走穩概率增加,對利率偏利空;其三,2025年專項債、特別國債等發行規模將增加,相關配套融資也可能好轉,對利率也偏空。其四,鑒于地緣政治、地產修復不確定性等因素,基本面修復節奏、幅度存在較大不確定性,對應利率波動可能放大。

節奏上看,近期利率加速“趕底”,短期應緊盯降息、財政發力、基本面改善情況而動。

12月以來債券利率快速下行,10年期國債收益率一度下破1.7%,主因政策寬松確定性落地等,市場加速“搶跑”。往后看,需緊盯幾個關鍵擾動因素:一是央行降準降息的節奏和幅度;二是2025年一季度信貸投放情況,尤其是關注可能的“開門紅”;三是2025年一季度專項債發行節奏;四是基本面情況,尤其是地產銷售、實物工作量形成情況。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP