每日經濟新聞 2025-01-09 22:09:48

1月9日,央行發布公告稱,將在1月15日通過香港金融管理局債務工具中央結算系統(CMU)債券投標平臺,招標發行2025年第一期離岸中央銀行票據。該票據面值為人民幣100元,期限6個月,發行量為600億元。業內人士指出,此次600億元發行規模高于以往450億元的單次發行上限,凸顯中國央行通過回籠更多離岸市場人民幣流動性穩匯率的決心。

每經記者 陳植 每經編輯 張益銘

央行在港加大離岸票據發行規模“浮出水面”。

1月9日,央行發布公告稱,將在1月15日通過香港金融管理局債務工具中央結算系統(CMU)債券投標平臺,招標發行2025年第一期中央銀行票據。

這期離岸央行票據面值為人民幣100元,采用荷蘭式招標方式發行,招標標的為利率。期限為6個月(182天),為固定利率附息債券,到期還本付息,發行量為人民幣600億元,起息日為2025年1月17日,到期日為2025年7月18日,到期日遇節假日順延。

值得注意的是,600億發行規模,也創下2018年中國央行在香港定期發行離岸央票以來的單次發行最大規模。

一位香港銀行外匯交易員告訴記者,此次600億元發行規模高于以往450億元的單次發行上限,凸顯中國央行通過回籠更多離岸市場人民幣流動性穩匯率的決心。

在他看來,隨著央行采取上述穩匯率舉措,元旦后首周離岸人民幣與美元指數走勢背離(美元回調,人民幣同步下跌)的狀況已得到扭轉。截至1月9日19時,離岸市場美元對人民幣匯率徘徊在7.3548附近,主要原因是本周以來美元指數持續回升至109.18。

這位香港銀行外匯交易員告訴記者,在央行實施穩匯率舉措的影響下,眾多海外投資機構認為在短期內,人民幣匯率與美元指數的負相關性將顯著恢復,人民幣匯率很大程度受到美元指數影響;就中長期而言,中國經濟基本面持續增長,將有助于人民幣匯率在某個均衡區間開始企穩反彈。

離岸人民幣對美元匯率走勢 圖片來源:Wind

對于央行在1月發行600億離岸票據,市場已有預期。

1月6日,據媒體報道,接近央行人士稱,由于近期海外投資者對高等級人民幣債券需求較為旺盛,央行擬于1月在香港新增發行離岸人民幣央行票據,加大離岸市場高等級人民幣債券供給力度,預計發行規模會遠超過去單次最大發行規模。在當前時點發行離岸人民幣央行票據,也顯示央行對維穩匯率的決心。

“因此,眾多海外投資機構普遍預期本月央行發行離岸央票的規模肯定會突破以往上限450億元,大概率在550億~650億元之間。”上述香港銀行外匯交易員向記者透露。由于香港市場匯聚數千億人民幣存款,因此央行此次增加離岸人民幣流動性回籠力度,對實體經濟影響相對較小,畢竟企業仍有充足的離岸市場人民幣頭寸用于跨境貿易投資收付款結算。但在金融市場,央行此舉則產生較大的影響。

記者注意到,由于市場預期央行本月發行離岸票據規模將超過550億元,隔夜離岸人民幣香港同業拆借利率(CNH HIBOR)在1月8日觸及7.8239%,盡管較1月7日的8.1027%回落27.88個基點,但比1月6日的5.9189%仍高出不少,處于2024年11月19日以來的最高點附近。

圖片來源:Wind

這足以沖擊海外投機資本借入離岸人民幣頭寸拋售沽空套利的實際收益。

這位香港銀行外匯交易員告訴記者,在當前CNH HIBOR利率下,海外投機資本按日借入離岸人民幣拋售沽空幾乎無利可圖,且受隔夜離岸人民幣香港同業拆借利率大漲影響,7天期與14天期CNH HIBOR利率分別達到5.4077%與4.9267%,這意味著海外投機資本一次性借入7天期與14天期離岸人民幣頭寸拋售沽空,也很難賺到錢,甚至還面臨人民幣觸底反彈的投機失敗風險。

“目前,不少海外投機資本已經被迫離場。目前仍持有較多離岸人民幣空頭頭寸的,主要是海外量化基金。”他向記者分析說。因為本周以來美元指數回升至109.18令人民幣匯率承壓,導致這些海外量化基金技術性沽空離岸人民幣套利。

美元指數走勢 圖片來源:Wind

在他看來,這有助于離岸人民幣與美元指數重回負相關性,扭轉元旦后首周離岸人民幣與美元指數走勢背離的奇特景象。此舉的最大好處,是人民幣對美元匯率走勢重新盯住美元指數,出現超調風險的幾率明顯下降。

此外,受央行采取穩匯率舉措影響,跨境人民幣匯差套利交易正持續退潮。截至1月9日19時,境內外人民幣匯差收窄至約230個基點,較元旦前的約600個基點明顯收窄,令跨境人民幣匯差套利交易同樣無利可圖,有效緩解境內人民幣匯率快速大幅回調壓力。

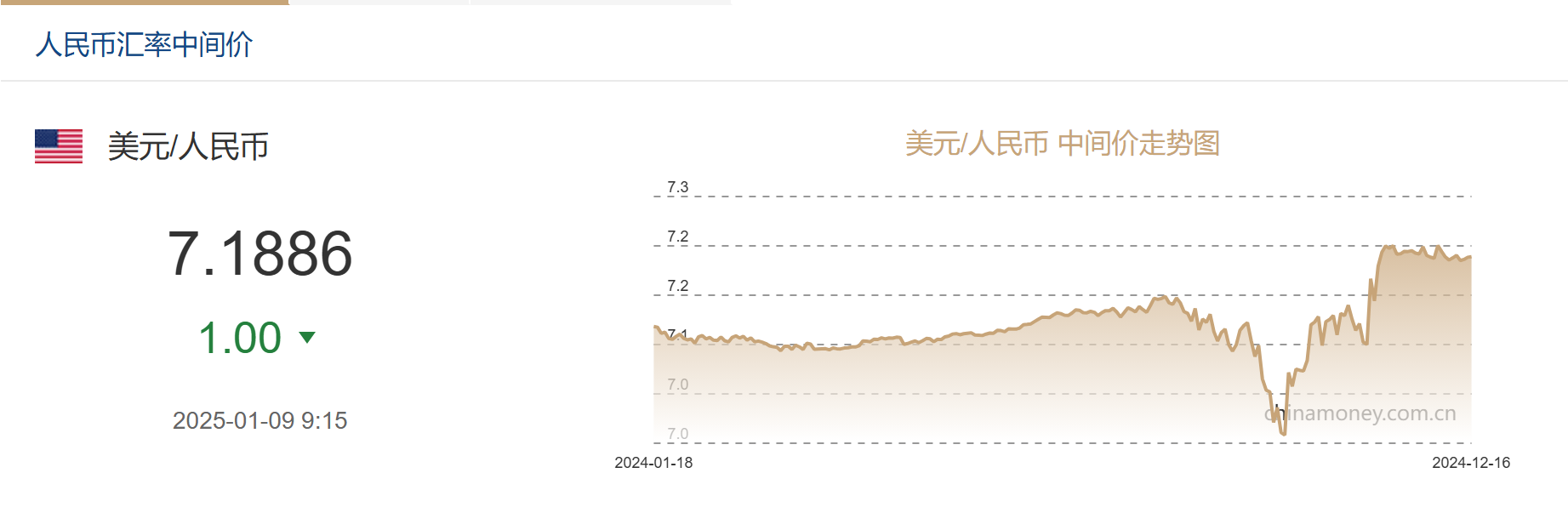

值得注意的是,盡管元旦后美元指數再度回升令人民幣匯率承壓,但美元兌人民幣匯率中間價持續守在7.2下方。

截至1月9日,人民幣匯率中間價報在7.1886。

圖片來源:中國貨幣網

前述香港銀行外匯交易員向記者指出,由于人民幣即期匯率對中間價的偏離幅度不能超過2%,因此央行將人民幣中間價設定在7.2下方,將令即期人民幣匯率日內下跌點位受到制約,有助于人民幣匯率跌幅趨緩。

天風證券分析師宋雪濤指出,2024年以來,央行多次使用逆周期因子將美元兌人民幣匯率的中間價設置在7.2下方,這意味著在岸市場人民幣匯率不大會跌破7.344。就央行這項操作而言,表明央行沒有默許人民幣匯率下跌。

記者獲悉,多位海外基金經理認為這也是中國央行穩匯率的另一項舉措。

2025年1月以來,由于離岸人民幣匯率持續回落,加之央行持續將人民幣匯率中間價穩定在7.188附近,令離岸人民幣匯率與人民幣中間價的偏離幅度一度最高達到2.37%。

東方金誠首席宏觀分析師王青認為,這或許也是央行決定在本周釋放穩匯率信號并決定加大離岸票據發行規模的一大原因。

在他看來,央行采取穩匯率舉措的時間點選擇,一方面會觀察市場匯率對中間價的偏離程度是否接近或超過2%。另一方面需觀察境內市場美元兌人民幣匯率外匯期權隱含波動率是否快速沖高,或持續處于5%以上的高位。

記者注意到,截至1月9日16時,1年期美元兌人民幣匯率外匯期權隱含波動率報5.7351%.

前述香港銀行外匯交易員告訴記者,隱含波動率走高,表明外匯市場認為未來貨幣匯率波動幅度加大,對貨幣匯率異常大幅波動的擔憂越高,不利于市場預期平穩。

他指出,在央行采取一系列穩匯率舉措后,盡管當前1年期美元兌人民幣匯率外匯期權隱含波動率仍相對較高,但外匯市場對人民幣匯率企穩的預期正在增強。一周前,部分海外投資機構認為春節前離岸人民幣匯率存在較高幾率跌破7.4整數關口,但目前這類聲音明顯減少。

王青指出,除了增強境內在岸市場人民幣匯率中間價的調控,以及適度加大回籠離岸市場人民幣流動性的力度,中國相關部門還可擇機采取下調境內企業境外放款的宏觀審慎調節系數、下調外匯存款準備金率與境內美元存款利率、上調遠期售匯風險準備金率與跨境融資宏觀審慎調節參數等穩匯率工具,引導人民幣匯率預期平穩,避免匯率超調風險發生。歷史表明,這些穩匯率工具都能起到有效引導市場預期,防范匯率超調風險的作用。

封面圖片來源:視覺中國-VCG41N1401114181

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP