每日經濟新聞 2025-01-14 19:35:23

近日,克而瑞陜西發布的《2024西安年度房地產市場形勢報告》顯示,2024年西安涉宅用地成交建面達1522萬㎡,位居全國22城首位。盡管同比下滑12%,西安土拍市場表現強勁,成交金額824億元,僅次于北京、上海和杭州,排名第四。在樓市深度調整期,西安成為少數新房價格未下跌的城市之一,2024年新房均價為18344元/㎡,同比微漲1%。 報告指出,西安已成改善型大城,改善型房源占比近五成,帶動房價結構性上漲。然而,2024年新房開盤去化率降至32%,同比下降20%,成交量也有所下降。相比之下,二手房市場成交面積穩步增長至778萬㎡,同比增長2%,主要由剛需需求推動。截至年底,西安商品住宅庫存量為1063萬㎡,去化周期約為15.1個月。未來,預計西安政策或將持續寬松,以穩價保量為目標。

每經記者 夏子博 每經編輯 賀娟娟

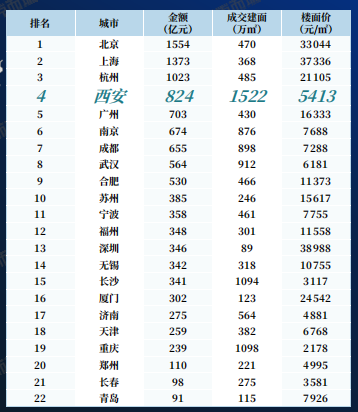

近日,克而瑞陜西發布了《2024西安年度房地產市場形勢報告》(以下簡稱:《報告》),2024年西安以1522萬㎡涉宅用地成交建面成績,位居22城首位。

樓市深度調整期下,西安樓市土拍走出獨立行情。2024宅地成交金額824億元,僅次于北京、上海、杭州,排名第四。

圖片來源:《報告》

市場基本默認西安是一座改善大城。西安的普遍改善化已有3年時間,價格動輒300萬起步,2024年前11月,改善型房源成交占比近五成,帶動了成交份額擴容,結構性拉升了房價。

需求端上,西安的改善樓盤迎來了重新思考的時間,2024年,新房開盤去化率32%,同比降低20%,成交量也呈現下降趨勢,如今熱點區域仍有多盤集中入市,市場競爭激烈,但需求增長有限,接續能力需要不斷內卷的產品力來匹配。

與新房供、銷量隨勢下跌相比,西安二手房市場成交面積穩步增長,2024年成交量為778萬㎡,同比+2%,背后代表的剛需市場需求增長。

圖片來源:《報告》

圍繞新房改善與二手剛需的2024西安樓市,似乎越來越快到達微妙的“交叉點”。

根據克而瑞《2024西安年度房地產市場形勢報告》,2024年1-12月大西安(包括主城、西咸、郊縣)涉宅用地共計供應建面1669萬㎡,同比下滑11%,成交建面1522萬㎡,同比下滑12%;成交金額824億,同比下滑13%。

雖然三項數據均下滑,但放在全國情況下,西安土拍實現了“逆勢進位”。

對比重點監測22城來看,西安1522萬㎡成交建面這個成績,位居22城首位,且與第二、三名(重慶,1098萬㎡、長沙,1094萬㎡)拉開較大差距,824億元的成交金額,僅次于北京、上海、杭州,排名第四。

分主城與西咸供應端來看,2024年主城供應及成交涉宅開發用地分別環比下滑24%、32%,平均成交樓面價6522元/㎡,西咸供應及成交環比上漲68%、46%,平均成交樓面價4175元/㎡,部分為本土國企、地方平臺托底摘地。

2024年,主城仍是房企關注重點,成交金額占比64%,主城三強——國際港務區、高新區、浐灞生態區,占主城份額46%。圍繞高新、曲江、航天、浐灞國際港及灃東新城(科創融合區&能源金貿區)呈現點狀高熱態勢,文教園、絲路軟件園、灃東,均有數個板塊誕生溢價成交。

中海“軟西”地塊拿下2024年西安單價“地王”,樓面地價達到了14065元/㎡,這塊地就是目前在售的中海云水觀園項目。

觀察2024年頭部房企拿地規模,整體出現縮量,2023年前十的入門門檻為31.24億元,而2024年拿地金額超過了30億元的只有三家。前5名分別為保利發展42.76億元、灃西發展集團40.64億元、綠城中國37.02億元、中國金茂29.18億元、四川邦泰28.89億元。

圖片來源:《報告》

在規模上也有所減小,成交地塊面積以百畝以內居多。成交面積主力集中30—80畝(聚焦50—80畝),摘地總價3億-8億,3億-8億宗地數量占比達到52%。呈現小規模,低總價,控風險等特征。

追求精細化,快速開發預售,變現回款,降低風險,成為目前房企經營的共識。例如保利云谷合著,2024年11月6日拿地,12月21日即實現開盤,周期僅1.5個月,此外綠城紫棠苑、中海山水觀園、招商攬境周期均在3個月左右。

“精致小盤是全國都有,但它講一個條件——周邊肯定有人買,一下子能夠消化,講究流速,是回籠項目資金的一個很關鍵指標。”上海易居房地產研究院副院長嚴躍進表示。

回到賣方,在2024年典型城市商品住宅成交面積榜中,西安成交規模位居第二,僅次于成都。

具體來看,新房全年供、銷量隨勢下跌,成交價格小幅上漲但基本維穩。2024年大西安新房商品住宅供應986萬㎡,同比-11%,成交874萬㎡,同比-19%,成交均價18344元/m2,同比+1%。

西安樓市仍然在改善大城這條路上,2024年,大西安200萬-400萬改善住宅產品占比持增,24年占比為52%,環比23年增長6%;從成交結構來看,主力成交區域為國際港務區、高新區和城南,占比58%。

《報告》顯示,從2024年單價段來看,1.7萬-1.8萬元/㎡為成交主力,同比增長8%,2.3萬-2.6萬/㎡為次主力成交,從面積段&總價段交叉分析來看,主力成交面積段為140-144㎡占21%,成交總價段150萬-300萬占比過半,總價天花板在400萬元。

招商蛇口、中國鐵建地產、保利發展、華潤置地、綠城中國是西安房企銷售TOP5,銷售金額均超過100億,房企市占率也進一步提升,2022年—2024年,TOP10房企市占率從41%提升到47%,TOP30房企市占率從68%提升到77%。

不過悄然間,新房與二手之間也出現了一些新變化。

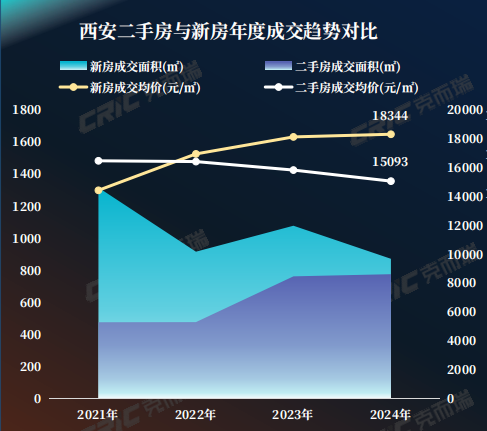

西安改善新房迅速崛起是2021年開始的,二手房價格則一路下滑,截至2024年底,新房年度成交均價18344元/㎡,二手房則為15093元/㎡,市場也基本默認西安是一座改善大城。

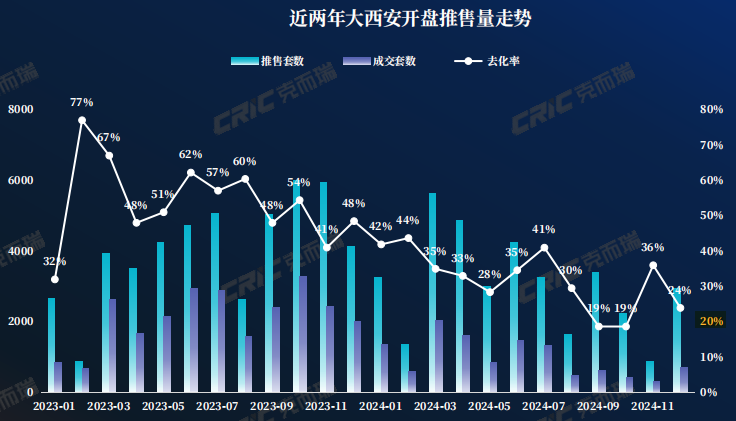

但我們發現一個微妙信號是,西安的改善樓盤似乎也不太好賣了——2024年度新房開盤去化率32%,同比降低20%。2024年新房成交量也呈現下降趨勢,近兩年大西安開盤推售量走勢顯示,2023年2月開盤去化率達到77%高峰,此后震蕩走跌,2024年12月僅為24%。

圖片來源:《報告》

西安的普遍改善化已有3年時間,價格動輒300萬起步,如今熱點區域仍有多盤集中入市,市場競爭激烈,但需求增長有限,西安的高凈值人群還夠不夠消化這么多改善樓盤了?

與新房供、銷量下跌相比,二手房市場成交面積穩步增長,2024年成交量為778萬㎡,同比+2%,市場需求增長;其中,150萬以下剛需成交為主,小面積房源占比超半數。成交熱點集中在浐灞生態區、高新區及城南,合計占比達52%。

嚴躍進表示,改善型需求的接續能力強不強,需要長期關注,從2025年來說,全國改善性需求,仍有進一步釋放的空間。

盡管近兩年樓市處于深度調整期,但西安卻是為數不多新房價格整體未下跌的城市。

根據國家統計局數據,2023年以來西安新房價格同比一直處于上漲態勢。西安高端改善型產品和豪宅類產品集中入市帶動了成交份額擴容,結構性拉升了房價。

進入2024年9月—11月份,西安商品房價格環比下降0.6個、0.6個,0.2個百分點。國家統計局數據顯示,今年前11月,西安新房價格同比平均上漲3.2%,是除上海外唯一一個新房價格同比上漲的城市。

圖片來源:VCG211523353458

現在的西安新盤市場,保利、綠城、金茂、龍湖等頭部房企,均加碼第四代住宅,提出贈送面積,送車位等,部分戶型甚至得房率超過100%,而這些都是需要成本的,并且競爭仍在不斷升級。

新項目相比舊項目,在地段、產品上越來越卷,《報告》顯示,首開熱銷新項目產品迭代升級,競爭力提升,六成以上均能高于板塊均值實現溢價。

截至2024年底,大西安商品住宅庫存量為1063萬㎡,環比+3.4%,比去年同期增加了197萬㎡,整體去化周期為15.1個月左右,同比增加4個月。

《報告》認為,放在全國來看,西安70%的板塊庫存處于合理區間,樓市熱點區域存量雖增加,但去化周期合理,如港務、長安、城南新增庫存量最大,但流速快,去化周期最短。另外,曲江新區、灃東新城、灃西新城項目整體供應不大,去化率在全市來說較高。

二手房方面,經歷長期價格環比后,其以“高性價比”優勢持續占據200萬以下的市場份額,且交易量正不斷回升。

“西安還是有很強的虹吸效應,尤其是在北方市場。”嚴躍進表示,西安總體是比較穩扎穩打的,盡管它的絕對規模肯定不能跟一些南方城市比,但總體還是有機會的。

《報告》中顯示,西安跟隨全國大勢,政策寬松,但相較同能級城市在貸款利率、公積金、購房補貼等方面尚有調整空間,未來政策或將持續加碼,穩價保量。

封面圖片來源:VCG211523353458

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP