每日經濟新聞 2025-01-17 22:30:40

業內人士向記者透露,近期資金流動性邊際趨緊,將對金融機構債券投資帶來兩大影響,一是債券投資杠桿率壓降,隨著DR001與DR007利率從1月中旬起持續上漲,相關利差走闊,這意味著機構按DR007利率借入資金,加杠桿投資債券的策略面臨較大投資風險;二是部分基金、理財子、券商資管等金融機構通過減持短期債券籌資,解決自身的資金需求。

每經記者 陳植 每經編輯 張益銘

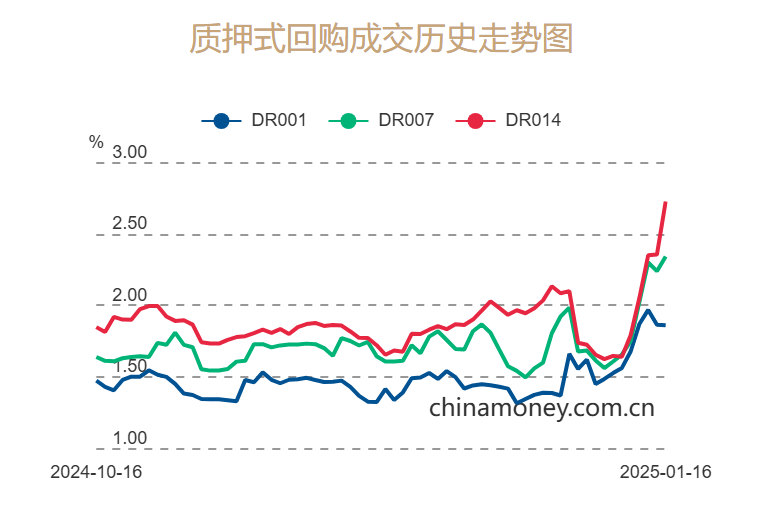

截至1月17日收盤時,銀行間隔夜質押式回購利率(DR001)與7天期質押式回購利率(DR007)分別報在1.8592%與2.1244%。

自1月7日以來,這兩個指標分別上漲41個基點與51個基點,顯示金融市場資金面邊際趨緊。

圖片來源:中國貨幣網

國盛證券分析師楊業偉指出,近期資金持續偏緊,不僅表現在利率絕對水平上升,季節性更是高于往年同期。周三非銀機構借入隔夜資金的成本一度高達16%,盡管此后有所回落,但總體而言仍保持高于往年同期的水平。

華創證券認為,近期金融市場資金面邊際收斂,或許是央行引導債券收益率回升的配套舉措。在資金流動性承壓的環境下,機構不得不減少激進的交易行為、壓降債券持倉以獲取流動性。

一位銀行理財子公司人士向記者透露,近期資金流動性邊際趨緊,將對金融機構債券投資帶來兩大影響,一是債券投資杠桿率壓降,隨著DR001與DR007利率從1月中旬起持續上漲,相關利差走闊,這意味著機構按DR007利率借入資金,加杠桿投資債券的策略面臨較大投資風險;二是部分基金、理財子、券商資管等金融機構通過減持短期債券籌資,解決自身的資金需求。

“本周以來,在資金流動性邊際趨緊的情況下,我們也減持部分短期債券以應對潛在的產品贖回潮。因為每逢春節前夕,部分投資者會贖回理財產品持幣過年。”他告訴記者。

民生證券分析師譚逸鳴認為,若債券票息收益持續低于資金拆借成本,比如10年國債與7天OMO利差長期處于歷史較低分位,或將預示金融機構減持套現債券止盈壓力臨近。

值得注意的是,過去兩天央行開始增加資金投放力度。

1月16日,央行公告稱,為了對沖稅期高峰等因素影響,保持銀行體系流動性充裕,央行以固定利率、數量招標方式開展3405億元7天逆回購操作。由于當天公開市場有41億元7天期逆回購到期,央行實現凈投放3364億元。

1月17日,央行以固定利率、數量招標方式開展了1050億元7天期逆回購操作。因今日有45億元7天期逆回購到期,實現凈投放1005億元。

在上述銀行理財子公司人士看來,目前他們仍需做好節前金融市場資金流動性邊際趨緊的準備,一方面通過套現部分流動性相對較好的債券品種籌資以解決節前產品贖回的資金需求,另一方面與母行增強資金業務合作,及時解決資金周轉需求。

楊業偉認為,節前市場資金面或許較難明顯寬松。究其原因,一是央行近期提示長債利率風險,為避免長端利率過快下行,短端資金利率不宜過度“寬松”;二是近期美元指數走強,加之中美利差倒掛幅度持續走闊,令人民幣對美元匯率承壓,也對央行貨幣政策在短期內寬松形成掣肘。

在楊業偉看來,近期金融市場資金面邊際趨緊,并非資金需求增長所致。

“一般而言,貸款需求、政府債券繳款、非銀金融機構加杠桿等行為會顯著影響銀行間資金需求。”他表示,從近期數據而言,三者的資金需求均不高。比如票據利率當前仍在低位,最近一周6個月國有大行與股份制銀行票據轉貼現利率都在1.40%附近,顯示貸款需求并不強;就政府債而言,1月第三周才出現地方政府債發行,且發行量低于2022年和2023年,政府債供給節奏偏慢,政府債券繳款需求也不強;就非銀機構資金需求而言,近期銀行間質押式回購成交量從2024年12月下旬的約8萬億元,下行至當前的約6萬億,顯示非銀金融機構加杠桿所帶來的資金需求同樣不強。

楊業偉認為,當前金融市場資金面邊際趨緊,更多是由于在季節性資金需求沖擊之下,央行的資金投放量發生邊際變化。

他指出,去年8月~12月期間,央行通過買入國債投放10000億元基礎貨幣,10月~12月期間通過買斷式逆回購投放27000億元基礎貨幣,令市場資金流動性在MLF縮量續作、2萬億地方政府置換債發行的情況下依然保持相對平穩寬裕。隨著近日央行宣布暫停開展公開市場國債買入操作,相關資金投放減少在某種程度加劇了資金面邊際趨緊,此外,1月13日起,銀行間隔夜資金利率(R001)均值超過利率走廊上限(7天逆回購利率+50bp),或顯示央行并未開展臨時逆回購操作以穩定資金利率。

近期資金面邊際趨緊,也與銀行體系資金融出規模減少存在較高的相關性。據華西證券發布的數據顯示,截至1月14日,銀行體系資金凈融出規模由2.5萬億元降至2.2萬億元。

記者獲悉,由于資金流動性邊際趨緊,1月15日,部分非銀金融機構為了籌資,給出逾10%的隔夜質押式回購利率的報價。

上述銀行理財子公司人士向記者直言,近期他們也感受到資金流動性邊際趨緊給債券投資策略帶來的一系列影響。尤其是1月中旬以來DR001與DR007利率持續回升,導致他們杠桿型債券投資策略面臨較大的投資風險。

他告訴記者,在去年12月債券收益率回落期間,為了增厚債券投資回報率,不少金融機構加大了杠桿策略,通過借入資金放大資金杠桿再投資債券,以此獲取更高的投資回報率。如今,在DR007利率快速回升后,相關利差走闊,導致金融機構借入資金進行杠桿投資的資金成本超過債券票面利率,反而呈現杠桿越高,實際虧損越大的狀況。

“本周以來,我們已暫停了按DR007利率借入資金,再杠桿投資長期債券的交易策略。”這位銀行理財子公司人士告訴記者。令他們做出這項決定的另一個原因,是短期內長期國債價格繼續回調幾率較高,反而給杠桿投資策略帶來更大的投資風險。

記者多方了解到,隨著金融市場資金流動性邊際趨緊帶動DR001與DR007利率回升,本周不少金融機構也開始壓降債券領域的杠桿投資規模,不再過度側重“靠杠桿要收益”。受此影響,金融機構對長期債券的配置需求相應減少。

華創證券投顧部認為,央行把控好流動性總閥,可以更好地達到增強長短期債券收益率曲線斜率、引導長期債券收益率回升至合理區間的目標。當前,短端資金趨緊向長端債券的傳導鏈條也在逐漸明晰,資金面收斂將令金融機構削弱債券買盤與增加債券賣盤、通過重新調節債券供需關系對長期債券收益率回升產生影響。

受金融市場資金流動性邊際趨緊影響,金融機構除了壓降杠桿投資規模,還減持了短期債券籌資。

上述銀行理財子公司人士向記者透露,過去三天期間,短期債券賣盤有所增加,與機構在資金流動性邊際趨緊情況下套現債券籌資有著一定關系。

他坦言,節前銀行理財子也存在短債拋售壓力,一方面部分理財產品在節前到期,銀行理財子需要套現部分短期債券籌資應對產品本息兌付,另一方面節前部分投資者會選擇贖回已實現投資收益的理財產品并采取持幣過年策略,令銀行理財子需減持部分短期債券等高流動性資產應對潛在的產品贖回需求。

這位銀行理財子公司人士表示,本周他們已減持部分短期債券,但引發他們做出這項交易決定的更重要原因,是上周以來短期債券收益率回升幅度較大,令他們不得不減持短債以規避債券價格波動風險。

這位銀行理財子公司人士告訴記者,金融機構之所以選擇減持短期國債,另一個原因是此前1年期國債價格漲幅較大,令各家金融機構都取得可觀的“浮盈”,在當前資金面邊際趨緊令各家金融機構考慮自籌資金滿足節前資金需求時,他們往往會選擇套現浮盈較大的短期債券“落袋為安”。

對于金融機構是否會進一步減持長期國債籌資,他認為這主要受未來降準降息何時落地、央行何時重新恢復購買國債、以及資金利率是否再度趨松等因素影響。

資深債券行業人士王宏飛認為,央行穩匯率意圖猶存,資金利率可能在短期內仍處于高位,預計債市繼續維持窄幅震蕩格局。但是,資金面邊際趨緊未必會維持很長時間,畢竟當前貨幣政策適度寬松的總基調未變。

封面圖片來源:視覺中國-VCG41N1213676611

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP