每日經濟新聞 2025-01-21 15:22:45

1月21日,市場全天高開后震蕩回落,三大指數漲跌不一。板塊方面,人形機器人、AI眼鏡等漲幅居前,教育、光伏設備等跌幅居前。滬深兩市全天成交額1.21萬億元。國家大基金三期出手,重點投資HBM芯片等。科創芯片、科創AI等主題ETF領漲。有分析認為,在市場量能不足的背景下,科技權重成為活躍資金抱團方向,后續可留意低吸機會。

每經記者 肖芮冬 每經編輯 趙云

1月21日,市場全天高開后震蕩回落,三大指數漲跌不一。截至收盤,滬指跌0.05%,深成指漲0.48%,創業板指漲0.36%。

板塊方面,人形機器人、AI眼鏡、半導體、電機等板塊漲幅居前,教育、光伏設備、服裝、油氣等板塊跌幅居前。

全市場超3200只個股下跌。滬深兩市全天成交額1.21萬億元,較上個交易日放量223億元。

自上周二觸底反彈以來,A股已連續5個交易日維持震蕩,但價格中樞又微微上行。就像我們昨天所說,當前大盤就是八個字:

上有壓力,下有支撐。

今天最符合這一描述的,莫過于全A平均股價。如圖所示,該指數今天正好在30日線和5日線之間的狹小區間內波動。

一般來看,隨著均線糅合,那個選擇方向的關鍵節點并不會太遠——恰好,距離春節也就剩下最后幾個交易日了。

到底會不會有“紅包行情”?

我們還是先來仔細回顧今天的盤面。

昨夜,特朗普就職典禮終于落地。今天上午,雖然各類媒體仍圍繞其上任首日的行政命令展開報道,但部分執行“特朗普交易”的資金還是選擇兌現離場,A股盤初由此迎來一波“高開低走”。

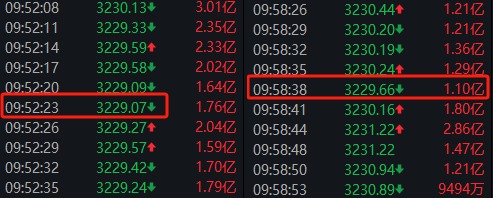

9點52分23秒,上證指數觸及3229.07的日內低點,隨即快速反抽,二度探底后,于10點左右快速拉升。

Wind數據顯示,在這個分時“W形底”中,后一個底僅比前一個底高出0.59點。

這里,對指數拉升貢獻度居前的主要是,銀行、保險、地產等大金融股。

10點整,隨著萬科A的強勢封板,上述板塊指數紛紛觸及日內高點。據萬科A昨日公告,“21萬科02”將于1月22日支付利息。

但收盤后回頭看我們都知道,今天市場的主角并不是它們,而是大盤企穩后借勢走強的科技股。

以同花順“半導體”板塊為例。

10點半至11點,板塊在0軸上方小幅震蕩;

11點后,場內資金終于發力,將該板塊漲幅拉升至行業指數漲幅榜首位。

同期,人形機器人、果指數、電機、自動化設備等多個板塊均呈相似走勢。

上午收盤時,中興通訊成交額達到106.7億元,遠超排在第二的東方財富(58.33億元),成為唯一半日成交額超100億元的個股。

午間有消息稱,大基金三期出手了。

據報道,近日,國家人工智能產業投資基金合伙企業(有限合伙)成立,出資額600.6億元。合伙人包括:國智投(上海)私募基金管理有限公司、國家集成電路產業投資基金三期股份有限公司。值得注意的是,本次為大基金三期第三次出手,同時,國家人工智能產業投資基金落地的徐匯區,為上海首個人工智能發展集聚區。

華鑫證券認為,算力芯片和存儲芯片將成為產業鏈上的關鍵節點,此次國家大基金三期除了對半導體設備、材料等的持續投資之外,更有可能將HBM芯片等作為重點投資方向。

午后,大盤整體繼續圍繞科技股演繹,不過需要注意的是,今天市場并沒有普漲。截至收盤,全市場仍只有約2000家個股上漲,微盤股指數下跌1.14%。

那么問題來了,今天哪些科技股表現更優呢?

答案其實就藏在場內ETF的漲幅榜里。

Wind數據顯示,今天主題型ETF中,跟蹤科創AI、科創芯片設計、中證VR等指數的產品,漲幅更勝一籌。

比如科創芯片設計ETF,其成分股中,翱捷科技、樂鑫科技、晶晨股份、普冉股份等漲幅居前。

再如VRETF,其成分股中,全志科技、兆威機電、歌爾股份、奧飛娛樂等也迎來單日大漲。

再如機器人ETF、消費電子ETF,都能看到一些漲幅突出的個股。

因此有分析認為,在市場量能不足以發動指數行情的背景下,科技權重成為了活躍資金抱團的方向,故只要在上漲結構沒有遭到破壞的前提下,后續仍可留意震蕩回踩過程中的低吸機會。

回到投資邏輯。根據艾瑞咨詢的測算,預計到2028年,大模型有望增加中國人工智能產業30%以上的價值增,促使中國人工智能產業規模達到8110億元,帶來較大的增量價值。大模型推動從算力、算法到應用領域的全產業鏈投資機會。從算力設施到通信設施再到制冷設備,均受益于算力需求擴容存在廣闊的投資機會,有望重塑醫療、金融、傳媒、汽車、游戲等千行百業,帶來較大的投資潛力。

銀河證券指出,半導體行業板塊經歷連續調整,多種跡象表明半導體行業周期上行。建議關注AI+應用相關以及半導體設備零部件領域龍頭公司,重點關注:關于半導體材料、設備和封測板塊,其認為當前具備配置價值。

平安證券指出,當前消費電子有所回暖,半導體國產化進程持續推進,此外,AI帶來的算力產業鏈也將持續受益,半導體行業當前已處于復蘇階段,消費電子回暖,推動半導體新一輪上升周期,看好行情復蘇及AI算力產業鏈兩條主線。

封面圖片來源:視覺中國-VCG211464164403

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP