每日經濟新聞 2025-01-22 18:29:19

2025年初,啟明創投、梅花創投等知名VC紛紛宣布入股A股公司,引發行業熱議。這是去年“924”并購六條發布后,一級市場投資機構的新動向和玩法。私募基金謀求獲取上市公司控股權并非新鮮事,國資也頻繁通過私募機構拿下上市公司控制權。業內人士認為,此舉更有利于產業整合,但不會從根本上改變VC/PE投資策略和運作模式。

每經記者 李蕾 姚亞楠 每經編輯 葉峰

長期以來,通過投資、孵化看好的標的企業,幫助它們登陸資本市場后“功成身退”,這是一級市場股權投資機構的標準解法。在這種模式下,IPO作為最為重要的退出渠道被寄予厚望,也不難理解行業普遍具有的“IPO信念”。

但現在情況開始發生變化。

2025年初以來,啟明創投、梅花創投等知名VC紛紛宣布入股A股公司,其中啟明創投擬入主天邁科技,梅花創投則是創始人擬入股夢潔股份成為二股東,引發行業熱議。這也是去年9月24日并購六條發布以來,一級市場投資機構開始出現的新動向和玩法,被不少行業人士稱為“破冰”。

事實上,在VC機構紛紛出手之前,去年國資就已經開始頻繁地通過私募機構拿下上市公司控制權了。還有創投人士告訴《每日經濟新聞》,其供職機構也有計劃收購上市公司,目前正在推進中。

而在業內,大家最為關注的是收購完成之后的資本運作,以及這顆“石子”投下之后,整個市場將泛起的漣漪。

VC轉向謀求上市公司控制權

新年伊始,一級市場迎來重磅消息。

1月6日晚間,上市公司天邁科技披露了關于控股股東及一致行動人簽署股份轉讓協議暨實際控制人擬發生變更的公告,顯示擬轉讓26.10%股份給蘇州啟瀚作為普通合伙人暨執行事務合伙人擬設立的并購基金(以下簡稱啟明基金),轉讓總價為人民幣4.52億元。本次權益變動完成后,啟明基金將成為成為天邁科技第一大股東,公司實控人也將變更為啟明創投創始主管合伙人鄺子平。

受此消息提振,天邁科技7日復牌后連續兩個漲停,但近期股價又回落至33元左右。

對于此次交易,啟明創投在給每經記者的回復中表示,目前交易剛剛簽署轉讓協議,離股份交割和上市公司控制權變更還有很多工作要做。出于監管的要求,所有需要告知市場的信息已經在上市公司公告文件中進行了詳細披露,后續進展也會第一時間通過上市公司公告公開給市場。

無獨有偶,就在1月7日,另一家上市公司夢潔股份也發布公告稱,該公司第二大股東伍靜擬轉讓其全部股份,約7932萬股,占公司總股本10.65%。“接盤”的是共青城青云數科投資合伙企業(有限合伙),而其背后是知名投資人吳世春。

一連兩則VC入主上市公司的消息公布,在業內引起震動和熱議。

事實上,私募基金謀求獲取上市公司控股權并不是什么新鮮事,行業里早已有之,“PE+上市公司”模式就曾風靡一時。就在近幾年,A股市場也出現過一波投資機構的“買殼潮”。

例如,2019年6月上市公司光洋股份正式公告,其實控人變更為富海光洋基金,后者正是知名投資機構東方富海聯合出資設立的一只并購基金。戲劇性的是,幾年之后,黃山國資通過旗下基金正式入主光洋股份,從東方富海手中“接棒”成為了光洋股份的實控人。

除此之外,基石資本、鼎暉投資等業內知名機構前幾年也都有過拿下上市公司控股權的動作。

一直以來,VC、PE等一級市場投資機構的標準操作都是投資或孵化看好的公司,通過資金、資源等賦能幫助其上市,從而獲得超額回報,這也被稱為一級市場的“IPO信念”。但事實上,作為資本市場重要的退出渠道之一,并購也是解決一級市場募資和退出問題的一項有效手段,尤其在IPO放緩的前提下更是如此,同時也為傳統產業轉型和新興產業崛起提供了更多可能性。

正如有業內人士評價的,市場參與者對IPO作為唯一退出渠道的依賴與信念正在逐漸減弱,而對并購的接受度和意愿則顯著增強。

在去年“924”并購六條發布之后,一些頭部VC開始邁出關鍵一步。

機構熱議:更有利于產業整合,但不會從根本上改變VC/PE投資策略和運作模式

去年9月24日,證監會發布《關于深化上市公司并購重組市場改革的意見》,也就是市場所稱的“并購六條”,鼓勵私募投資基金積極參與并購重組。

盛景網聯董事長、盛景嘉成創投創始合伙人彭志強在接受采訪時對每經記者表示,并購六條,明確提出“支持私募基金以促進產業整合為目的依法收購上市公司”,私募股權機構通過收購上市公司控股權,直接參與或者主導某些產業整合,注入新質生產力促進產業發展。這是符合并購六條政策鼓勵方向的,也確實存在明顯的需求或價值。

“這其中涉及的資產合并、重組、并購等高復雜度的資本運作、戰略咨詢、產業整合,企業經營團隊多數不擅長、不熟悉,而且所處的位置可能也會導致重組發展的格局受限。投資機構往往具備此類高價值但復雜交易的專業人才,同時,優秀機構多年來已經儲備和連接了大量的新質生產力優秀項目,這會更加有利于產業整合的完成。同時,IPO收緊,私募股權機構投資的項目主要退出通道就是上市公司并購。通過此類高價值但交易復雜的并購整合,促進甚至主導優質項目的成功退出,也可以促進或提升創投基金的回報。”

在他看來,VC/PE收購上市公司的主要目標無外乎就是三點:一是充分發揮專業價值、通過一系列并購整合,完成某個產業領域的整合;二是為已投項目尋找退出通道;三是探尋私募股權機構新的盈利模式。

也正因如此,在選擇并購標的時,主要還是取決于并購方對未來發展的戰略定位。

舉個例子,如果是基于上市公司展開橫向合并同類項、或是縱向的補鏈強鏈收購,那首先要考量的是行業前景以及標的上市公司的產業鏈地位,看的是5年、10年甚至20年的長線發展。而如果是以裝入新資產、尋找企業發展的第二曲線為目的,那原有的業務價值就不是很大,資產規模就要小,這樣也好控制資金投入與風險。“但從收購控制權到新資產注入,可能還需要一個時間過程。那上市公司的經營風險控制也很關鍵,業務相對穩定,負債盡可能小、風險可控就很關鍵。”

廣慧并購研究院院長、廣慧投資董事長俞鐵成則直言,VC/PE買上市公司的模式過去就存在,但從過往案例來看并不是很成功。“原因是多方面的,但其中有一項很重要的就是國內VC/PE掌舵者大多是券商、基金、會計師或律師出身,精通交易過程,但對并購后的整合完全沒有實戰經驗,不知道企業怎么管、也管不好,挖人也難度很大。”

“我們現在普遍缺乏這個鏈條和環節,‘重交易、輕整合'未來一段時間內仍然可能是中國并購基金們面臨的一大問題。”俞鐵成表示。

另一方面,雖然目前市場對于VC等一級市場機構入主上市公司有著很高的熱情,但在部分受訪人士看來,資本市場風云變幻,通過獲得上市公司控股權展開一系列操作是高難度、高水平的操作,不是所有的VC/PE機構都能干或愿意干的,多數上市公司也不會出讓控制權。因此,此類業務與整個一級市場體量相比是局部機構的個案行為,不會引發一級市場和二級市場之間資金流動和資源配置的重大變化。

彭志強就指出,收購上市公司會成為有實力的VC/PE的一種新選擇,但它并不是一個新鮮事物,國內國際都曾有發生,只不過在IPO收緊這個歷史階段會被重點顯現出來。“但不會從根本上改變VC/PE機構的投資策略和運作模式,尤其是創投機構投早、投小、投科技依然是其主旋律。”

國資也豪購上市公司,43家控股權易主

每經記者注意到,不僅市場化VC/PE,國資通過私募機構拿下上市公司控股權的案例也比比皆是。例如,此前被譽為中國“最牛風投”的合肥國資出手一度引發市場廣泛關注。

去年10月,上市公司文一科技公告稱,控股股東及其一致行動人簽署股份轉讓協議,總價款約為6.6億元,公司控股股東將變更為合肥市創新科技風險投資有限公司(以下簡稱“合肥創新投”),實際控制人將變更為合肥市國資委。當時,合肥創新投風控部相關負責人向媒體回應稱,合肥創新投本身是做合肥天使投資的公司,“投資了不少產業鏈上的相關項目,主要想做相關資源整合工作”。

隨后的11月,寶利國際公告稱,公司控股股東、實際控制人周德洪及其一致行動人周秀鳳與池州投科股權投資基金合伙企業(有限合伙)(以下簡稱“池州投科”)簽署了《股份轉讓協議》。交易完成后,池州投科將擁有公司22.57%股份的表決權,成為公司的控股股東,池州市政府國有資產監督管理委員會將成為上市公司新的實際控制人。

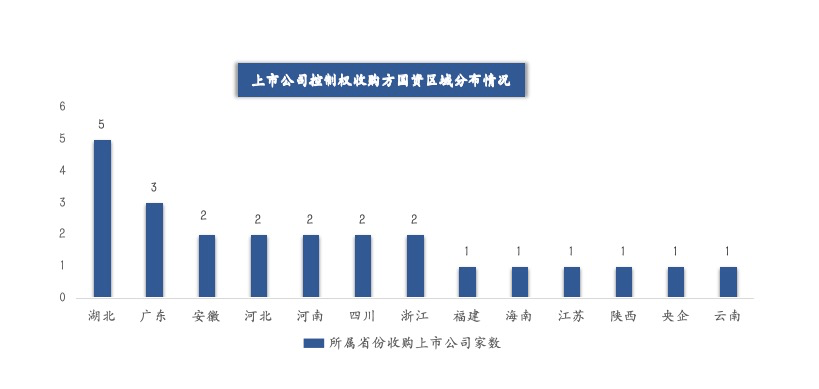

進入2024年,越來越多地方國資開始出手收購引進與本地產業高度相關的上市公司,據民生證券投資銀行事業部吳超統計觀察,2024年共有43家上市公司控制權變更后的實際控制人為國資,其中24家屬于“國資收購民營”、13家為“國資收購國資”,6家屬于無實控人變更為國資。

這其中,湖北國資最為出圈兒,廣東、安徽、河北等地國資收購民營上市公司數量也名列前茅。被收購上市公司多集中在主板市場,進入2024年下半年,國資的大市值偏好提高,包括世運電路、宏達股份、海南華鐵等總市值均超100億元。

地方招商引資模式升級,進入并購招商新時代

國資為何頻頻收購上市公司?在俞鐵成看來,這一趨勢背后是中國招商引資模式的演變與升級,此前國內招商引資經歷了從土地招商、稅收招商到資本招商的轉變,然而資本招商模式在近年來實踐中逐漸暴露出一些問題,例如,地方國資直接投資新興產業項目往往面臨較高風險,不僅可能導致國資損失,還產生了無序競爭、產能過剩等問題,在此背景下,隨著越來越多地方國資開始收購上市公司,中國有望步入“并購招商”新時代。

彭志強也認為當下國資頻頻出手上市公司是一種新型的招商引資方式,“通過收購上市公司控制權,引進優質項目落地,并以此為平臺整合本地優勢產業,做大做強產業集群,也是一種直接有效的提升地方產業集聚特色、招商引資的新模式。”

“并購招商模式相較此前其他模式具有顯而易見的優勢。”俞鐵成告訴每經記者,首先是資金安全性與流動性大幅提升,傳統資本招商模式下,國資直接投入早期項目,風險較高還缺乏流動性。而通過收購上市公司,國資可以將資金轉化為具有流動性的股票資產,這不僅降低了投資風險,而且增強了資金的退出靈活性,在需要時,國資可以通過二級市場退出或轉讓股權實現資金的快速回籠。

其次,上市公司本身具備成熟的企業管理和投資團隊,能夠幫助國資更好地篩選鑒別早期項目,提高投資成功率。此外,上市公司通過投資早期項目,不僅可以儲備潛在的并購標的,還能通過市場題材提升自身市值,實現市值管理與產業布局的雙重目標。

俞鐵成進一步指出,并購招商模式通過上市公司平臺賦能產業鏈上下游,效率更高、更健康。地方政府可以通過收購產業鏈中的鏈主上市公司,將新增產能布局在當地,吸引上下游配套企業入駐,上市公司利用自身的資金、技術和管理優勢,能夠進一步帶動產業鏈的協同發展,從而打造健康的產業生態。“傳統招商模式下,地方政府為吸引投資,往往提供過度優惠的土地和稅收政策,導致產能過剩和惡性競爭。而并購招商模式則通過整合存量資產,優化資源配置,避免了重復建設和無序擴張。”俞鐵成表示。

他判斷,并購招商模式不僅符合當前政策導向,也為地方經濟發展提供了新的思路和路徑,未來將成為地方政府推動產業升級和經濟高質量發展的重要手段。

封面圖片來源:視覺中國-VCG211358925295

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP