每日經濟新聞 2025-01-27 14:31:59

快遞企業2024年全年業務量排名與2023年相比沒有變化,中通快遞以全年340億件(票)連續9年業務規模行業第一,但是其市占率卻出現下滑,自2020年以來首次跌破20%。圓通自2023年迎頭趕上之后繼續穩坐第二的位置。申通去年則蟬聯“增速王”。極兔增速緊隨其后,公司去年在中國市場的包裹量同比增長超29%,成為快遞行業的最大變量。

每經記者 趙雯琪 每經編輯 文多

2024年,中國快遞行業處于高質量發展與創新求變的關鍵時期。

面對市場的快速變化,各大快遞公司不僅聚焦于業務量的擴展,更在提升服務質量、拓展國際市場以及加強科技創新方面作出了巨大努力。出海戰略也成為新的增長點,企業以此尋求更大的市場份額。同時,行業內的競爭也從價格戰轉向了更加重視服務和價值的高質量競爭。

近日,順豐控股(SZ002352,HK06936)、中通快遞(ZTO,HK02057)、圓通速遞(SH600233)、韻達股份(SZ002120)和極兔速遞(HK01519)5家國內快遞頭部企業的2024全年基礎業績全部出爐,《每日經濟新聞》梳理各家數據發現,快遞企業全年業務量排名與2023年相比沒有變化,中通快遞以全年340億件(票)連續9年業務規模行業第一,但是其市占率卻繼續下滑,自2020年以來首次跌破20%。圓通自2023年迎頭趕上之后繼續穩坐第二的位置。

申通2024年業務量蟬聯“增速王”。極兔的增速緊隨其后,公司2024年在中國市場的包裹量同比增長超29%,成為快遞行業的最大變量。中通和順豐全年業務量同比增幅不及行業整體同比增幅(21.5%)。值得一提的是,申通與韻達的業務量差距大幅度減少。

單票收入上,“通達系”進一步分化,2024年3月,中通快遞喊出了堅守“不做虧本快件”的底線,其2024年前三季度核心單票收入同比增長1.8%。圓通克制降價幅度,全年單票收入同比降幅約5%。

浙商證券股份有限公司發布的研報稱:2024年以來行業件量增速好于預期,旺季價格整體表現平穩。2025年快遞行業競爭或將加劇,龍頭企業市占率或進一步提升。

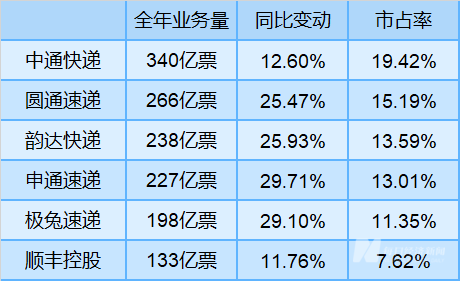

從全年業務量來看,中通以全年業務量340億件(票)毫無懸念地成為快遞公司業務量冠軍,圓通繼2023年反超韻達之后繼續保持第二名,全年業務量約266億票,韻達、申通、極兔(僅指中國市場)、順豐分別位列其后,全年業務量分別為238億票、227億、198億票和133億票。

業務量增速方面,申通快遞全年業務量同比增幅超29%,蟬聯“增長王”,極兔緊隨其后,以29.1%的業務量(中國市場)同比增幅成為快遞行業的最大變量。韻達快遞在2024年也加足馬力追趕,全年業務量同比增幅達25.93%,而其2023全年的同比增速只有7%。相比之下,中通和順豐全年業務量增速不及行業增速(21.5%)。

根據國家郵政局數據,2024年我國快遞業務量達到1750.8億件、快遞業務收入1.4萬億元,分別同比增長21.5%、13.8%。2024年,排名前八的快遞與包裹服務品牌的集中度指數(CR8)為85.2,2023年CR8則為84.0,品牌集中度進一步提升,各家的市占率也在逐步拉近,競爭依舊激烈。

據1750.8億件的市場總量計算各家快遞公司的市占率,則中通2024年市場占有率超19%,已連續9年排名行業第一,但是,相比其2023年22.9%的市占率下降了約3.5個百分點。這也是2020年以來,中通的市占率首次跌破20%。

快遞公司全年業務量、市占率排名 數據來源:公告

值得一提的是,作為全年最大看點的“通達系爭三大戰”落下帷幕,韻達以微弱的優勢領先于申通位列第三名,但是二者之間的差距還在進一步縮小。記者計算發現,今年韻達與申通的快遞量差距約11億票,平均每日差距僅約300萬票。據報道,兩家快遞公司在2023年的業務量差距還是約14億票,2022年時則一度達到約47億票。如果申通快遞繼續保持2024年29.71%的業務量同比增速,則有望于2025年超過韻達。

從單票收入情況看,過去一年,“通達系”快遞公司開始明顯分化。具體表現為,圓通跳出低價競爭,而申通、韻達單票收入降幅依然較大,在通過低價換取更多的市場份額。

2024年3月,中通快遞喊出了堅守“不做虧本快件”的底線,以業務量下降、市場份額降低的代價,換來了單票收入和單票成本的穩定。根據中通快遞2024年三季度業績公告,中通快遞當期單票收入同比增長1.8%。

相比之下,過去一年里除中通之外的“通達系公司”則幾乎全部出現了單票收入持續下降的情況。不過相比之下,圓通每月單票收入平均值(即每月平均單票收入之和除以12)約為2.3元,每月同比降幅的平均值(即每月同比變動之和除以12,數值僅做參考)較為克制;韻達“以價換量”爭奪曾經失去的市場,今年以來,韻達的業務量增速連續多月反超申通領跑“通達系”,但其每月同比降幅的平均值也是最大的。

2024年,申通每月單票收入平均值為2.06元,韻達每月單票收入平均值為2.07元,二者每月同比降幅的平均值均較大。值得一提的是,如果精確到小數點后第3位,韻達與申通的每月單票收入平均值的差值只有0.002元。

已披露全年數據快遞公司的逐月單票收入情況及同比變動 數據來源:公告

民生證券研報分析,快遞輕小件化趨勢下對行業單票收入產生一定影響,同時隨著頭部企業調整競爭策略,重新強調份額訴求,快遞行業價格競爭有加劇趨勢,考慮到政策端引導長期高質量發展約束,“價格戰”激烈程度可控,企業可能不會長期執行以價換量策略,2020年前后的惡性“價格戰”重現可能性較小,龍頭市占率或進一步提升。

局部競爭激烈,從宏觀層面來看,整個快遞行業依然在向高質量方向發展。

政策上,2024年3月,新修訂的《快遞市場管理辦法》正式實施,新規明確提到,經營快遞業務的企業未經用戶同意,不得代為確認收到快件,不得擅自將快件投遞到智能快件箱、快遞服務站等快遞末端服務設施。同年8月,國家郵政局在上海召開規范市場秩序、提升服務質量專題會議,會議上明確提出“堅決防止‘內卷式’惡性競爭。”

與此同時,各家品牌都在不斷增加對海外市場的投入。圓通國際快遞積極布局中亞和東南亞市場;申通加強與歐洲物流企業的合作;中通國際則初步形成了豐富的跨境產品布局;極兔速遞在新市場(包括中東與拉美地區)全年實現包裹量2.8億件,同比增長22.1%。

為了進一步開拓市場,順豐在港股成功上市,順豐管理層曾在股東大會上向投資者表示,越來越多的中國企業謀求海外的增長機會,中資企業出海也從傳統貿易出海和跨境電商出海向品牌出海和產能出海模式轉變。這種趨勢帶來了巨大、穩定且具備吸引力的供應鏈機遇。因此公司將緊抓客戶出海需求,推進“亞洲唯一”戰略落地。

在今年1月8日的2025年全國郵政工作會議上,國家郵政局提出,完整準確全面貫徹新發展理念,服務加快構建新發展格局,著力推動行業高質量發展。同時提到,要旗幟鮮明反對“內卷式”競爭,大力整治末端服務質量問題。

國家郵政局同時預計郵政行業寄遞業務量完成2080億件,業務收入完成1.8萬億元,增速分別達7%、6%左右;快遞業務量、業務收入分別完成1900億件、1.5萬億元,增速8%左右。

快遞專家趙小敏表示,從數據上看,2025年,快遞業務量有望繼續保持兩位數增長;出海會加速,進村基礎也更扎實,在快遞與縣域商業結合方面尤其會進入高速發展階段,中西部業務增速依然高于東部地區;無人技術在行業應用會進一步全面鋪開。

不過他也提到,在2025年在高質量發展的背景下,行業會全面邁入既要規模又要利潤的新階段。從市場競爭看,強者更強、弱者更弱,隨著排名靠后的企業業務收縮,企業間的服務差距會更顯著,行業集中度會持續提升,新的并購重組機會也在來臨。

封面圖片來源:每經記者 孔澤思 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP