每日經濟新聞 2025-02-13 22:00:25

廣東天域半導體股份有限公司向港交所遞交招股書,擬主板上市。天域半導體是國內首批第三代半導體公司之一,主營碳化硅外延片。其股東包括比亞迪等知名企業,同時擁有地方國資背景的投資者。值得注意的是,IPO前夕,招商江海和招華招證兩家股東轉讓了所持股份。另外,天域半導體的業績較依賴前五大客戶。

每經記者 吳澤鵬 每經編輯 魏官紅

近期,廣東天域半導體股份有限公司(以下簡稱天域半導體)向港交所遞交招股書,擬主板上市。

透過天域半導體招股書,《每日經濟新聞》記者注意到,一方面該公司“朋友圈”中的明星企業眾多,如比亞迪等是其股東,招股書介紹稱,公司是國內首批第三代半導體公司之一,憑借先發優勢,目前產品市占率國內第一、全球前三。

不過,IPO前夕,去年11月,天域半導體的股東南通招商江海產業發展基金合伙企業(有限合伙)(以下簡稱招商江海)及南通招華招證股權投資合伙企業(有限合伙)(以下簡稱招華招證)對外轉讓了所持的天域半導體股份。

另一方面,天域半導體的業績中,前五大客戶貢獻了較大部分,報告期內的完整年度(2021年至2023年),該企業前五大客戶收入占比一度達到77.2%,由此帶來的結果之一是去年上半年韓國大客戶減少采購后,公司收入同比出現大幅下滑。與此同時,市場競爭之下,天域半導體毛利率持續下降,2024年上半年進入虧損狀態。

據國金證券研報,經過數十年的發展,傳統的硅(Si)材料制備和工藝日臻完善,硅基功率器件的設計和開發也經過了數輪的升級迭代,器件性能逐漸逼近硅材料的極限,性能提升空間有限,發展至今,由硅和碳組成的化合物半導體材料碳化硅(SiC)是第三代化合物半導體的典型代表,和第一代以硅為主、第二代以砷化鎵為主的半導體材料相比,SiC具有熱導系數高、禁帶寬度大等優勢,因此適用于生產大功率、耐高溫、耐高壓的功率器件。

從工藝流程上看,碳化硅一般是先被制作成晶錠,然后經過切片、打磨、拋光得到碳化硅襯底;襯底經過外延生長得到外延片。外延片經過光刻、刻蝕等步驟制造成碳化硅功率器件和碳化硅射頻器件。

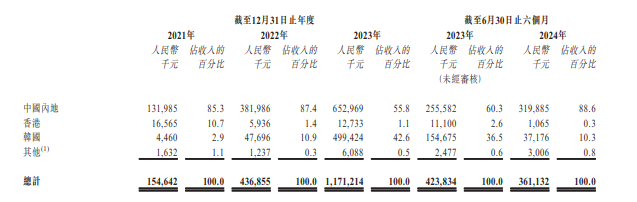

天域半導體主營產品便是碳化硅外延片,招股書介紹,公司是中國首家技術領先的專業碳化硅外延片供應商,2023年銷售超過13.2萬片碳化硅外延片(包括自制外延片及按代工服務方式銷售的外延片),實現總收入11.71億元。《每日經濟新聞》記者注意到,報告期內,天域半導體主要銷售4英寸和6英寸的碳化硅外延片,具備了8英寸的量產能力。

天域半導體招股書還援引弗若斯特沙利文資料稱,2023年,公司在中國碳化硅外延片市場的市場份額達38.8%(以收入計)及38.6%(以銷量計),是中國碳化硅外延片行業排名首位的公司,在全球的市場份額則約為15%,位列全球前三。

據招股書介紹,在本次港股IPO前,天域半導體曾尋求在深交所創業板上市的機會,并于2023年1月與中信證券簽訂輔導協議,2023年6月,公司向深交所提交了上市申請,不過,2024年8月終止了上述輔導協議。

憑借上述市場地位,天域半導體吸引了眾多明星公司的青睞。

產業鏈上的股東方面,2021年6月,天域半導體的注冊資本由9027.06萬元增加至9770.46萬元,其中,深圳哈勃科技投資合伙企業(有限合伙)認購743.40萬元(約占增資完成后公司7.61%股權),總代價約為7000萬元。據此計算,當時天域半導體估值約9.2億元。

2022年1月,比亞迪從天域半導體的員工持股平臺手中受讓天域半導體約97.7萬元的注冊資本,對應持股比例1%,當時受讓價格為每份注冊資本25.59元,比亞迪本次投資總額約為2500萬元。據此計算,本次股權轉讓以天域半導體估值25億元作為參考。對于定價,招股書中解釋稱:“此乃根據公平磋商,并經考慮投資的時機及我們的業務狀況后厘定”。

此外,投資天域半導體的多個股東還具有地方國資背景。例如井岡山復樸新世紀股權投資合伙企業(有限合伙)、廣州中廣源商科創二期創業投資合伙企業(有限合伙)等,同時,中國-比利時直接股權投資基金也于2022年8月以6000萬元代價認購天域半導體51.61萬元的注冊資本,獲得0.4736%持股比例。

不過,記者發現,有投資者在天域半導體IPO前夕“清倉式”轉讓了所持股份。招股書顯示,2024年11月27日,招商江海、招華招證與東莞市潤福投資咨詢中心(有限合伙)簽訂股份轉讓協議,前二者將各自所持有的0.2280%股權(各自對應82.81萬股股份)轉讓給潤福投資。

記者查詢到,招商江海、招華招證均是在2022年12月分別以3000萬元的金額增資獲得上述對應持股,而IPO前夕的轉讓價格均為3475萬元。“代價乃由賣方就其于本公司的原始投資而訂立的相關股份認購協議所載的預定計算方法,經公平磋商后由各訂約方厘定。”招股書如是說明。

收入方面,報告期初的2021年,天域半導體收入只有1.55億元,2022年則是4.37億元,到2023年飆升至11.71億元,復合年增長率達到175.2%,可見業績增長之迅猛。

收入的持續增長,也帶來了盈利能力的蛻變。天域半導體介紹,公司2021年凈虧損1.8億元,2022年便扭虧,實現盈利281.4萬元,2023年的盈利更是增長至9588.2萬元。

不過,高速增長的業績背后,離不開大客戶的有力支持。根據招股書,2021年、2022年及2023年以及2024年上半年,天域半導體前五大客戶貢獻的收入分別占總收入的73.5%、61.5%、77.2%及91.4%,而相同年度╱期間最大客戶貢獻的收入分別占總收入的30.9%、21.1%、42.0%及52.6%。

在此背景下,來自大客戶方面的銷售業績發生較大變動時,天域半導體業績也會出現明顯波動。2024年上半年,天域半導體實現收入3.61億元,同比下滑了14.8%,同時虧損了近1.41億元,2023年同期則是盈利2074.1萬元,同比同樣出現大幅度下滑。

圖片來源:招股書截圖

記者注意到,按地理位置劃分,2024年上半年,天域半導體來自韓國的收入為3717.6萬元,收入占比為10.3%,而2023年上半年,其來自于韓國的收入接近1.55億元,收入占比為36.5%,當年全年來自韓國地區的收入占比達到42.6%。2022年、2023年,有來自韓國的企業分別是天域半導體年度第三大客戶、年度第一大客戶。

對此,天域半導體表示,受到行業局勢的影響,“(韓國客戶)于2024年不再從我們(作為中國制造商)購買,導致截至2024年6月30日止六個月我們向韓國的銷售減少”。

除了客戶訂單影響,記者還發現,碳化硅外延片的平均售價也在不斷下跌,招股書披露,全球碳化硅外延片行業競爭日益激烈。6英寸碳化硅外延片全球市場的平均售價預計由2021年的每片9377元下降至2028年的每片6560元。

價格下降逐漸侵蝕制造商的毛利率,2021年至2023年,天域半導體的毛利率分別為15.7%、20.0%及18.5%,2024年上半年毛損率為12.1%。

“碳化硅外延片制造商可透過專注于先進應用的高價值產品、提高生產效率、擴大產能以達到規模經濟,以及利用創新技術(如大型碳化硅外延片及先進外延技術)來提升毛利。”天域半導體解釋道。

就以上提到的問題,記者于2月12日向天域半導體工商信息登記的公開郵箱發去采訪郵件,并于2月13日上午聯系上了該公司相關負責人,但截至發稿未收到回復。

封面圖片來源:視覺中國-VCG211433816736

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP