每日經濟新聞 2025-02-13 19:14:02

近期,在抖音等社交平臺及短信渠道,一類宣傳“類國債”的視頻引起了投資者的關注。這類產品主打安全性類似國債、收益高于國債的特點,以年金險和兩全保險為主。宣傳中稱其收益率可達2.5%~2.8%,交費期短且收益寫入合同。然而,實際上這些產品與國債并無關聯,主要通過保險合同提供固定收益。業內人士指出,此類產品的銷售行為可能存在誤導嫌疑,銷售人員若隱瞞風險或夸大收益即構成銷售誤導。消費者在選擇時應仔細甄別條款,避免被虛假宣傳所迷惑。

每經記者 袁園 每經編輯 廖丹

“固定收益3.3%,寫進合同,交費期短,剛性兌現”

“30年超長期國債沒買到?別擔心,平替版了解一下”

“安全剛兌,年利率高達XXX,讓您的資產保值增值”

……

近期,在抖音等社交平臺,一類宣傳“類國債”產品的視頻吸引了投資者的目光。在視頻博主口中,所謂“類國債”就是“安全性類似國債,收益又高于國債”,且保證白紙黑字寫進合同。

除了社交媒體,“類國債”產品也在通過短信通知、代理人推薦等方式走進投資者的視線。

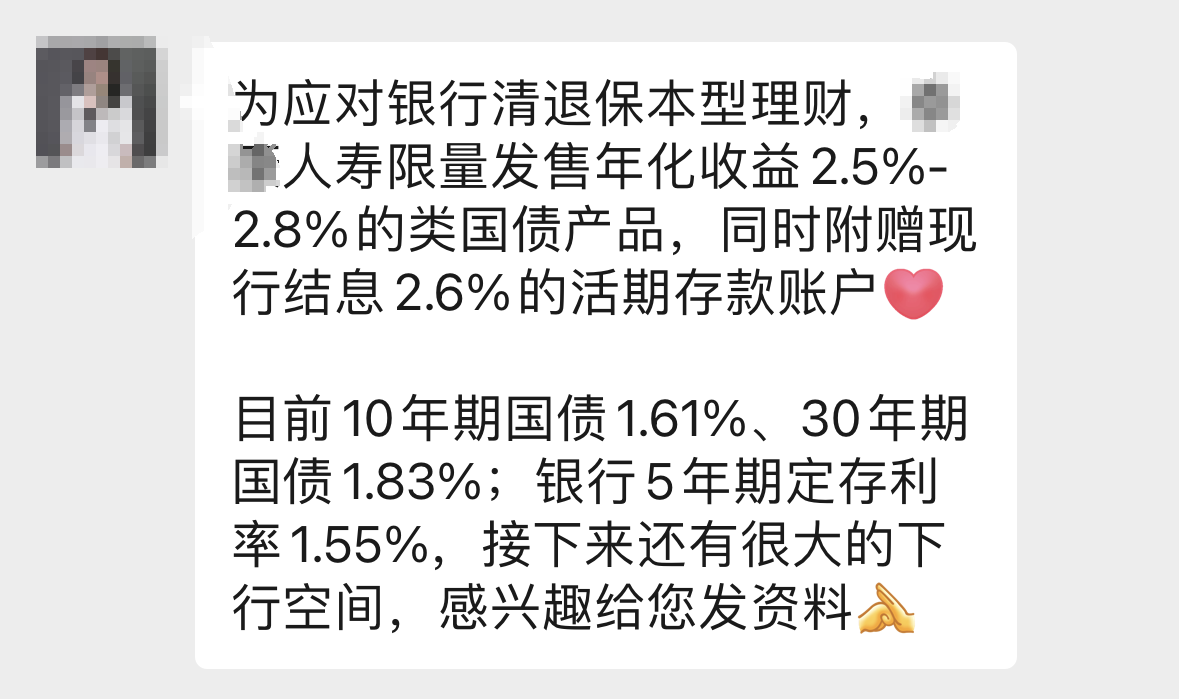

小王便是其中一個。日前,想要給自己配置理財產品的小王收到了一條這樣的信息,稱“為應對銀行清退保本型理財,限量發售年化“2.5%~2.8%類國債儲蓄產品”。

真的保本又安全,“類國債”產品究竟是啥?

抱著好奇的心態,小王與對方取得了聯系。可是,在拿到其發來的產品說明后,小王卻發現,這款產品跟國債完全沒有關系……

“我們這邊限量發售年化收益2.5%~2.8%的類國債產品,同時附贈先行結息2.6%的活期存款賬戶。”在介紹產品收益的同時,對方還將產品的收益表發給了小王。

通過產品收益表可以看出,這款類國債產品的收益率最高可達到2.81%。例如,投保人5歲選擇3年交,存20年,即可獲得2.81%的收益。

但是,當小王向保險代理人索要產品資料時,對方卻發來了一份兩全保險的產品說明書。

無獨有偶,在抖音、小紅書等平臺,保通社發現,“類國債”產品亦是宣稱“鎖定XX收益,保證XX年不變”“如果你沒買到超長期國債,可以考慮這款類國債產品XXX”“安全剛兌,年利率高達XXX,讓您的資產保值增值”等。

視頻點進去之后,視頻博主介紹的也是某一款保險產品。

從產品類型來看,年金險和兩全保險是“類國債”概念的主打產品。

作為兩全保險,簡單來說就是可保生可保死,指被保險人在保險合同約定的保險期間內死亡,或在保險期間屆滿仍生存時,保險人按照保險合同約定均應承擔給付保險金責任的人壽保險。

不同于兩全保險,年金險是指投保人或被保險人一次或按期繳納保險費,保險人以被保險人生存為條件,按年、半年、季或月給付保險金,直至被保險人死亡或保險合同期滿。

保通社注意到,年金險以確定性給付、穩健收益著稱,且多采用傳統或分紅型設計。同時,年金險的保險期限適配退休年齡,能夠較好滿足廣大消費者的養老需求。

當前市面上的年金險產品存在三類:除了傳統的固定收益年金險產品,保險公司還推出了“固定+浮動”的分紅型年金保險產品及萬能型年金保險產品。隨著分紅型年金險在交費方式、領取方式上的持續創新,其“固定+浮動”的收益特性正受到市場青睞。

分紅險、兩全險如何跟國債搭上邊?

從年金險和兩全保險的特點來看,其均兼具保本、低風險等特點,而這也是保險代理人口中這類保險產品“類國債”的特點。

小王收到的兩全險產品說明書顯示,這款產品的保險期間為10年、15年、20年、25年,繳費方式為分期支付,交費期間為3年交、6年交、10年交。

利益演示表顯示,40歲的王先生為自己投保了該產品,年交保費1萬元,繳費期間是3年,等到王先生60歲,從生存給付金來看,當年度末生存給付可達到45340元,計算內部收益率(IRR)為2.2%,SI單利為2.69%。

從身故給付金來看,根據產品介紹,若在保險期間,被保險人身故,身故保險金的數額取累計已交納保費乘以一定比例的取值或被保險人身故之日合同現金價值的最大值。其中,40~60歲的對應比例為140%。

同樣以上述王先生為例,若王先生在保單的第十年意外身故,其當年度身故給付金額為42000元,高于當年度保單現金價值29330元,這也意味著,王先生的保單受益人能拿到4.2萬元的身故保險金。

從收益率來看,年金險和兩全保險確實能將保證收益寫入合同,這些產品往往也能達到其承諾的收益率區間。

那么,此類保險能稱之為“類國債”產品嗎?

“保險與國債屬性差異顯著,兩全保險收益不確定且流動性較低,部分年金險產品能提供保證收益,但需長期持有且流動性差,需仔細甄別條款。”北京排排網保險代理有限公司總經理楊帆對保通社表示。

近年來,隨著固收產品收益下滑,一些具有穩健收益特征的金融產品,如部分債券基金、長期儲蓄型保險等產品被重新包裝炒作,因其收益穩定性和相對較低的風險,部分保險代理人將其稱為“類國債”產品。

“其本質是將兩全保險等產品與國債的‘保本穩定’特性類比,利用消費者對國債的信任進行營銷。”楊帆表示,銷售人員若隱瞞產品屬性、混淆概念,或片面強調“保本”而弱化風險,即構成誤導行為。

根據《人身保險銷售誤導行為認定指引》,銷售誤導主要指人身保險公司、保險代理機構以及辦理保險銷售業務的人員,在人身保險業務活動中,違反《保險法》等法律、行政法規等有關規定,通過欺騙、隱瞞或者誘導等方式,對有關保險產品的情況作引人誤解的宣傳或者說明的行為。這些銷售誤導行為包括誘導、唆使投保人為購買新的保險產品終止保險合同,損害投保人、被保險人或者受益人合法權益;使用保險產品的分紅率、結算利率等比率性指標,與銀行存款利率、國債利率等其他金融產品收益率進行簡單對比等。

對外經貿大學保險學院教授王國軍對保通社表示,如果在銷售兩全保險或年金保險過程中,銷售人員如實向客戶說明產品的性質、收益特點、風險等情況,將產品定位為具有穩健收益特征的理財工具,而不是虛假宣傳或夸大收益,則不屬于銷售誤導。但如果銷售人員故意混淆概念,將兩全保險或年金險與國債等同起來,或者夸大其收益和安全性,則可能構成銷售誤導。

在當前低利率環境下,消費者對于金融產品的挑選往往處于迷茫狀態,也因此更容易被銷售人員“帶節奏”。對此,王國軍建議,消費者在理財配置方面應注重資產保值增值,同時注意風險控制。建議采取多元化的投資策略,合理配置不同類型的理財產品,如銀行定期存款、國債、儲蓄型保險等,以實現資產的穩定增長和風險分散。

封面圖片來源:視覺中國-VCG41N1165711948

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP