每日經濟新聞 2025-02-15 07:28:55

當地時間2月14日,美股三大指數收盤表現各異。Meta公司股價再創新高,總市值達1.87萬億美元,公司計劃大舉投資AI人形機器人。中概股文遠知行大漲83.46%,因其獲得英偉達等投資者的青睞,該公司于去年10月上市,被部分投資者稱為全球通用自動駕駛第一股。此外,納斯達克中國金龍指數收漲2.27%,金山云等個股漲幅顯著。

每經編輯 杜宇

當地時間2月14日,美股三大指數收盤漲跌不一,納指漲0.41%;標普500指數跌0.01%;道指跌0.37%。

Meta漲超1%,錄得日線20連漲,股價續創歷史新高,總市值1.87萬億美元,公司計劃大舉投資AI人形機器人。

知名科技記者馬克·古爾曼(Mark Gurman)撰文表示,知情人士透露,Meta正在對這一類別進行大量投資,并在其硬件部門“Reality Labs”內組建一個新團隊來開展這項工作。Meta計劃開發自己的人形機器人硬件,初期將專注于家務。

古爾曼寫道,Meta2月14日向員工確認了新團隊的成立,并告訴他們新團隊將由Marc Whitten領導。本月早些時候,Whitten辭去了通用汽車旗下自動駕駛汽車公司Cruise的首席執行官的職務。

上月,扎克伯格發帖稱,他預計Meta在2025年的資本支出為600億至650億美元。同時公司計劃“大幅”擴大人工智能團隊。扎克伯格還稱,“我們有資本在未來幾年繼續投資”。

除此以外,Meta還將尋求開發機器人安全工具,解決可能存在的危險,例如人類的手被人形機器人的部件卡住這類情景。

英偉達漲2.63%,市值一夜增加872億美元(約合人民幣6325億元)。

蘋果、奈飛漲逾1%;亞馬遜、谷歌、特斯拉、微軟小幅下跌。愛彼迎漲超14%,創一年以來最大漲幅。

值得注意的是,中概股文遠知行大漲83.46%,盤中一度漲超146%。

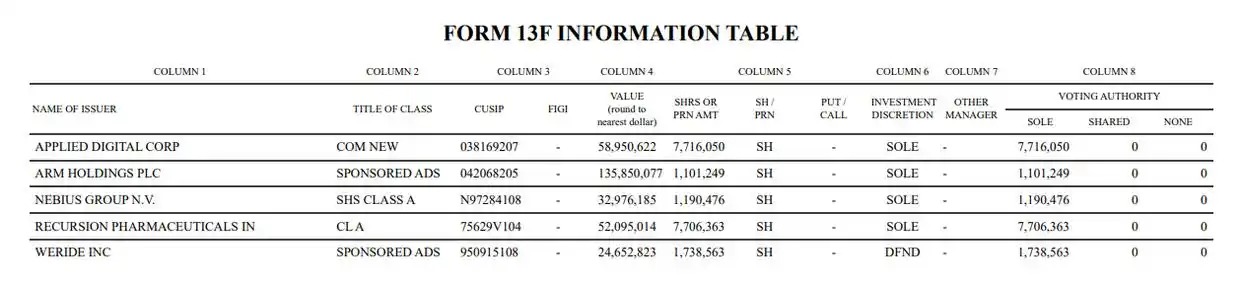

消息面上,根據英偉達最新披露的SEC 13F文件,該公司在2024年底前大幅減持Arm,清倉SoundHound等企業,披露持有約174萬股文遠知行美股。

值得注意的是,早在2017年9月,剛剛成立的文遠知行獲得約6000萬美元Pre-A輪融資,其中英偉達就有參投。而文遠知行于去年10月25日上市,因此Q4的13F表也是公司股東首次披露持倉的日子。

官網信息顯示,文遠知行WeRide成立于2017年,應用場景覆蓋智慧出行、智慧貨運和智慧環衛,已進入自動駕駛商業化運營階段。據介紹,文遠知行已與多家全球頂級主機廠和一級供應商達成戰略合作伙伴關系。

據證券時報,2024年10月25日,文遠知行正式在納斯達克證券交易所掛牌上市,被部分投資者稱作“全球通用自動駕駛第一股”“全球Robotaxi第一股”。上市首日,文遠知行因大幅上漲兩次觸發熔斷。

文遠知行收入主要來自銷售L4自動駕駛車輛以及提供L4自動駕駛和ADAS服務。文遠知行招股書顯示,到2030年,全球和中國內地的自動駕駛市場規模將分別達到1.75萬億美元和6390億美元,2022—2030年的復合年增長率分別為91%和100%。L4自動駕駛預計將逐漸主導全球和中國內地的市場,預計到2030年,其收入將分別占全球和中國內地自動駕駛市場的88%和91%。

此外,納斯達克中國金龍指數收漲2.27%,續創去年10月8日以來收盤新高,本周累漲7.29%。

個股方面,金山云漲19.94%;嗶哩嗶哩漲近11%;阿里巴巴、小鵬汽車、京東、向上融科漲逾4%;富途控股、新東方漲超3%;拼多多、理想汽車漲逾2%。

據券商中國,高盛在報告中稱,中國AI企業DeepSeek激發投資者購買中國股票熱情,今年以來,全球對沖基金一直搶購中國股票,2月3日~2月7日買入力度為四個多月最強。

景順中國首席投資總監馬磊指出,“目前中國股市的市盈率為10倍,較美國市場低55%。與此同時,中國科技股的市盈率較美國市場低40%。而就A股及H股而言,在估值方面H股目前更加具有吸引力。”

德意志銀行在日前發布的報告中表示,DeepSeek的推出為人工智能的“斯普特尼克時刻”,但這更像是中國經濟的“斯普特尼克時刻”,中國股票的“估值折價”將消失,盈利能力可能超出預期。

圖片來源:視覺中國

國際原油期貨結算價小幅收跌。WTI 3月原油期貨收跌0.55美元,跌幅0.77%,報70.74美元/桶,本周累跌0.37%。布倫特4月原油期貨收跌0.28美元,跌幅0.37%,報74.74美元/桶,本周累漲0.11%。NYMEX 3月天然氣期貨收漲2.67%,報3.7250美元/百萬英熱單位,本周累漲12.57%。

COMEX黃金期貨跌1.76%,報2893.7美元/盎司,本周累漲0.21%;COMEX白銀期貨跌0.22%,報32.655美元/盎司,本周累漲0.65%。

美國公布重要數據。據中國基金報,美國商務部當地時間2月14日發布的報告顯示,1月份消費者大幅削減支出,表明未來經濟增長可能趨弱。

零售銷售環比下降0.9%,遠低于去年12月份經上修后的0.7%增幅,也低于預期的0.2%降幅。這一銷售數據經過季節性調整,但未考慮通脹因素,而1月份美國通脹率上升了0.5%。

剔除汽車銷售,零售銷售下降0.4%,同樣遠低于市場普遍預期的0.3%增長。此外,用于計算國內生產總值(GDP)的“核心”零售銷售指標(剔除多個非必需品類)下降0.8%,而此前12月數據被上修至增長0.8%。

鑒于消費支出約占美國整體經濟活動的三分之二,這一銷售數據預示著第一季度經濟增長可能放緩。

有分析稱,“盡管零售銷售降幅顯著,但多個因素表明無須過度擔憂。一部分下滑可歸因于惡劣天氣,另一部分則與汽車銷售回落有關。由于去年12月汽車經銷商提供了豐厚的激勵措施,推動當月銷量異常激增,今年1月份的回調并不意外。尤其是在去年12月數據大幅上修的背景下,消費者支出的滾動均值仍然穩健。”

TradeStation全球市場策略主管David Russell表示:“消費者信心報告顯示,人們開始感到緊張,而今天疲軟的零售銷售數據進一步證實了這一點。然而,這種經濟放緩對美聯儲而言是個好消息,使得政策天平進一步傾向于降息。”

但富國銀行投資研究所的Gary Schlossberg認為,盡管有經濟放緩的跡象,但這不足以抵消近期通脹走強的信號,也不足以促使市場重新押注美聯儲將提前降息。

據中國證券報,本周,美國陸續公布多項核心數據,數據顯示,美國通脹正在加速上漲。美國1月PPI年率為3.5%,為2023年2月以來最大增幅,市場預期為3.2%;1月PPI月率為0.4%,市場預期為0.3%。同時,1月份CPI環比上漲0.5%,這是自2023年8月以來最大的環比漲幅,遠高于經濟學家此前預計的0.3%的溫和漲勢。

PNC Financial高級經濟學家Kurt Rankin表示:“這兩份數據確實打消了降息預期,因為企業成本上升可能會在未來幾個月轉化為消費者價格的上行壓力,關稅威脅將全面提高企業的成本。”

美國CPI和PPI數據公布后,經濟學家對1月核心PCE價格指數的漲幅預期在0.2%到0.3%之間,低于此前CPI數據公布后大多數經濟學家預期的0.4%漲幅。下周,標普全球采購經理人指數(PMI)初值將于2月21日公布。

每日經濟新聞綜合中國證券報、中國基金報、券商中國、證券時報、市場公開資料

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP