每日經濟新聞 2025-02-28 22:29:37

◎當前科創債正呈現產銷兩旺狀況,在國家積極推動高新科技產業發展的政策引導下,券商與銀行等金融機構都在積極為符合條件的科技企業、大型企業、國有創投平臺提供科創債券票據融資服務,帶動科創債發行量持續增長。

◎在債券收益率下行的大環境下,科創債相對較高的發行收益率吸引眾多資本加大配置力度。

◎當前科創債發行數量與募資規模雙雙“井噴式”增長,還得益于科創債品種的不斷創新。

每經記者 陳植 每經編輯 張益銘

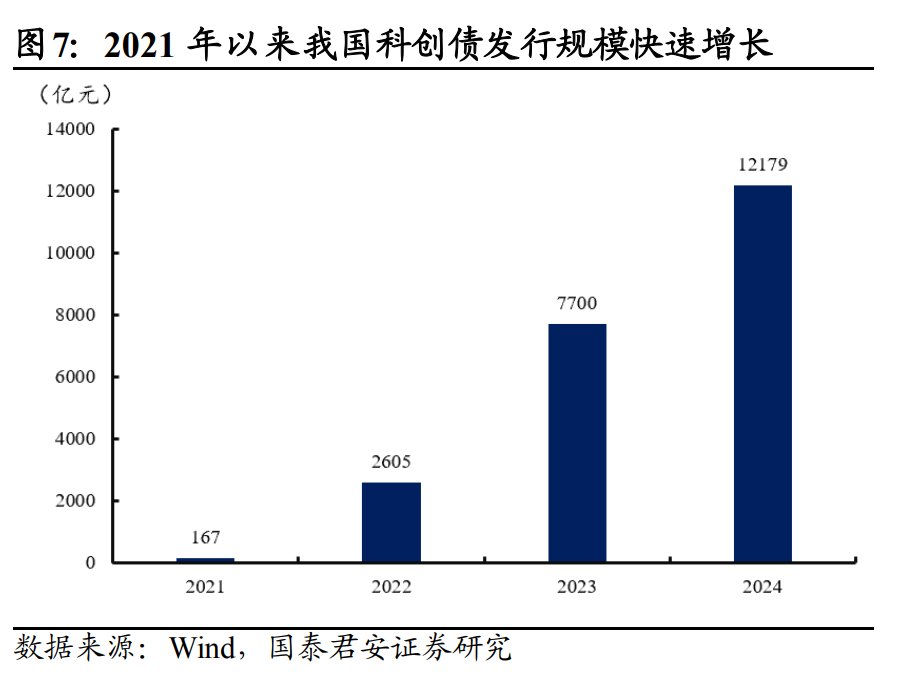

隨著國家相關部門積極引導社會資本投資高新科技產業,科創債(包括科創票據和科技創新公司債券)數量與募資規模均呈現快速增長態勢。

Wind數據顯示,截至2月28日,科創債發行數量與募資余額分別超過1765只與17550億元。就發行數量而言,當前科創債發行數量較去年12月初的1111只大幅增加約58%。

近日,中國證券業協會最新發布的2024年度證券公司債券承銷業務專項統計數據顯示,去年,60家證券公司總計主承銷539只科技創新公司債券,募資規模達到6136.86億元,分別同比增長61.38%與68.48%。

一位券商投行部門人士向記者透露,當前科創債正呈現產銷兩旺狀況,究其原因,一是在國家積極推動高新科技產業發展的政策引導下,券商與銀行等金融機構都在積極為符合條件的科技企業、大型企業、國有創投平臺提供科創債券票據融資服務,帶動科創債發行量持續增長;二是在債券收益率下行的大環境下,科創債相對較高的發行收益率吸引眾多資本加大配置力度。

在他看來,當前科創債發行數量與募資規模雙雙“井噴式”增長,還得益于科創債品種的不斷創新。比如混合型科創票據的面世,不但能將募集資金通過股權投資或基金出資等方式,直接投向科技型企業股權,滿足不同成長階段科技企業的股性資金募資需求,還能靈活設置浮動利率、轉股等不同債券條款,讓投資人分享科技型企業業績持續成長的“紅利”,獲得更好投資回報。

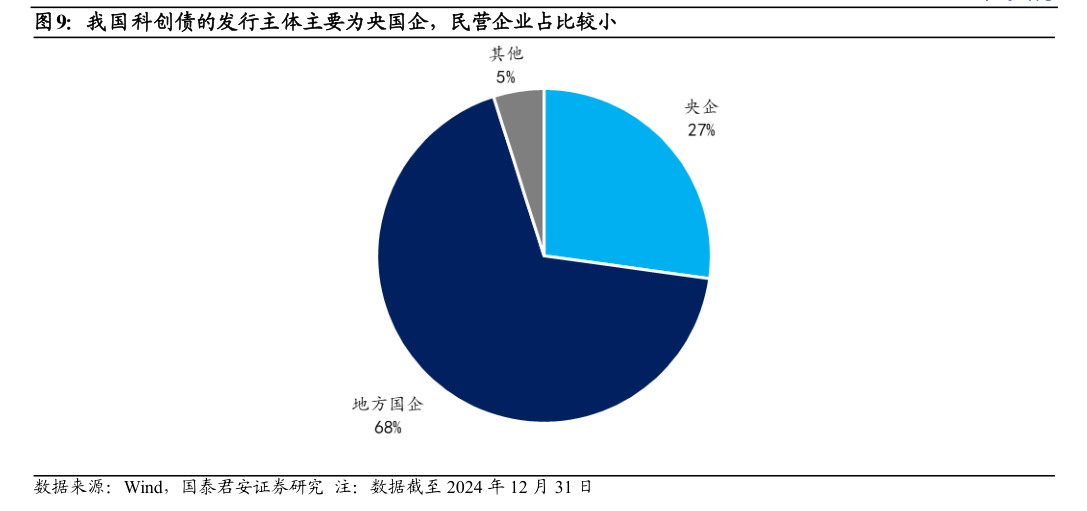

科創債之所以受到越來越多資本青睞,還有一個重要因素,是其發行主體信用評級相當高。

中證鵬元此前發布的研究報告顯示,科創債發行主體是研發實力和資金實力較強的國有大型企業,其發行數量和發行規模占比約9成。

這位保險資管機構債券交易員認為,這無形間給科創債帶來更強的投資安全墊效應,吸引更多資本參與投資。這不但給科創企業債券票據融資帶來更多的“資金活水”,也能進一步降低科創企業的募資成本。

所謂科創債,主要由科創票據與科技創新公司債券組成,前者在銀行間市場上市交易,后者在證券交易所發行上市交易。

具體而言,科創票據是指科技創新企業發行或募集資金,用于科技創新的債務融資工具,其包括科創主體類、科創用途類、混合型科創票據;科技創新公司債券則由科技創新領域相關企業發行或募資,主要用于科技創新的公司債券。由于兩者均為科技企業提供債券融資服務,因此市場將兩者統稱為“科創債”。

記者了解到,科創票據的誕生,是在2022年5月,交易商協會發布科創票據相關通知,將科創類融資產品工具箱升級為科創票據,標志著科創票據面世。與此同時,上交所、深交所相繼發布科創債券發行指引,正式推出科創債。

2023年7月,中國銀行間市場交易商協會發布數據顯示,在科創票據推出14個月后,已支持144家企業發行科創票據398只,融資規模3418億元。

為了進一步提升科技企業票據發行融資的靈活性,2023年7月,交易商協會對科創票據品種進行創新,推出了混合型科創票據。

相比傳統科創票據,混合型科創票據具有三大特點,一是票據產品期限較長,存續期普遍超過三年,能滿足科技型企業在不同成長階段的融資需求;二是具備股債混合性,即混合型科創票據結合不同科創企業的融資需求及業績成長性差異,可以設置浮動利率、轉股(債券份額轉成科創企業股權或創投基金份額)、擔保等不同條款,讓投資人既能分享科創企業業績持續成長紅利與更高回報,又能通過擔保等方式保障投資者收益來源;三是混合型科創票據的募集資金可通過股權投資或基金出資等方式,直接股權投資科創企業,令科創企業融資渠道進一步拓寬。

在混合型科創票據發行初期,金融市場對此關注度并不高。

復旦大學金融研究中心此前發布報告顯示,2023年7月落地后,混合型科創票據發行規模與節奏一度相對較低。截至去年4月初,混合型科創票據累計發行規模44.8億元,僅占全部科創票據存量規模的1.4%。

這份報告認為,混合型科創票據推廣面臨挑戰,主要受到發行主體受限、條款嚴格、估值不夠充分、結構化發行風險較高等因素影響。

前述券商投行部門人士告訴記者,混合型科創票據在推出初期發展速度相對較慢,主要原因是市場對此缺乏了解,但隨著券商、銀行等金融機構持續加大混合型科創票據發行路演力度,越來越多投資機構開始了解到其配置價值后,紛紛入場參與投資。此外,去年債券整體收益率持續下行,混合型科創票據的發行利率相對較高,也吸引越來越多投資機構開始關注這個投資品種。

在他看來,過去一年,各種創新類科創票據正成為推動科創債發行數量與募資規模雙雙快速增長的“新推手”。

去年11月,成都高科集團定向資產擔保科創票據完成注冊發行,標志著全國首單創新信托結構型定向資產擔保科創票據正式落地,這款創新型科創票據發行規模為3億元,期限5年,發行利率2.8%,將專項用于創投基金出資,支持科創企業發展。

1月初,浦發銀行上海分行承銷上海國有資本投資有限公司2024年度第一期中期票據,其發行規模達到20億元,期限15年,票面利率2.2%,認購倍數達到3.67倍,屬于國內首單超長期用途類科創票據。

近日,無錫產業集團發行兩筆科創票據,一是國內首單科技成果轉化的混合型科創票據,募資規模3億元,期限5年,票面利率2.25%;二是全國首單用于集成電路專項基金的科創票據,募資規模2億元,期限3年,票面利率2.12%。

2月8日,中信銀行發布信息稱,過去兩年其連續“落地”主體、用途、混合型“三首批”科創票據全國示范項目,累計承銷規模近千億。

中信證券經濟學家明明預計,未來會有更多高新技術科技企業參與發行混合型科創票據,尤其是民企參與度將持續提高。

在科創票據持續發展壯大同時,科技創新公司債券發行規模同樣保持快速增長。

2月7日,中國證監會新聞發言人周小舟透露,科技創新公司債券試點轉為常規,并邁向高質量發展。科技創新公司債券試點以來累計發行1.2萬億元,募集資金主要投向半導體、人工智能、新能源、高端制造等前沿領域,審核注冊、融資擔保等制度機制不斷健全。

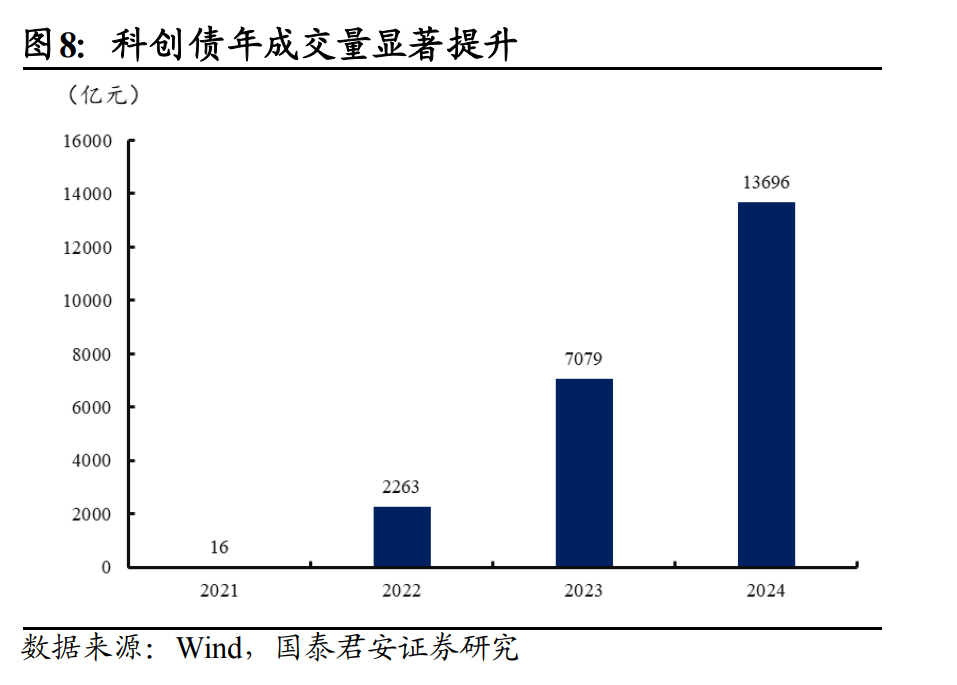

隨著科創債發行數量與募資規模雙雙快速增長,金融機構的投資熱情也在“水漲船高”。

Wind數據顯示,截至2月28日,科創票據發行數量超過771只,募資余額突破6362億元。

“最初參與認購投資科創債的,主要是券商自營、銀行自營、保險資管等機構,如今,信托資金、基金等機構紛紛入場。”前述保險資管機構人士向記者透露。究其原因,是去年以來債券收益率持續下行,令發行利率相對較高的科創債成為這些投資機構眼里的“香餑餑”,加之科創債發行主體以國有大型企業與高成長科技企業為主,越來越多投資機構認為這類債券票據具有較高的投資安全性,投資收益風險比相對較高。

記者了解到,隨著參與科創債投資的金融機構日益增多,科創債投資策略也日益多元化。最終,券商自營、銀行自營與保險資管主要以認購持有到期策略為主,如今,隨著科創債交易活躍度日益增加,越來越多投資機構開始探索交易型價差套利策略。

“畢竟,在債券市場資產荒狀況依舊的情況下,高利率高評級科創債容易受到更多資本追捧,由此帶來的流動性溢價正被越來越多投資機構捕捉。”這位保險資管機構人士向記者分析說。

前述券商投行部人士告訴記者,今年以來,不少債券型私募基金也開始加大科創債的配置,并嘗試捕捉交易型價差套利機會增厚自身的投資回報率。由于科創債的發行主體不一,且市場博弈相對激烈,對這些新入場的私募基金債券精準定價能力構成較大的考驗。

“近期,我們觀察到,越來越多私募基金對科創債的投資價值評估體系與定價能力都在快速優化。以往,他們主要關注科創債發行主體的信用評級與資產規模,以及發行主體的融資能力。如今,他們都密切跟蹤關注科創債募集資金的具體投向,所投資的相關科創企業是否保持業績持續高成長,能否通過將債券轉股或轉化成基金份額以獲取更高的投資回報等。”他透露。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP