每日經濟新聞 2025-03-05 21:33:00

每經編輯 萬清澄

記者 趙雯琪

極兔盈利了,不僅是中國市場首次全年盈利,整個集團也實現首次凈利潤轉正。

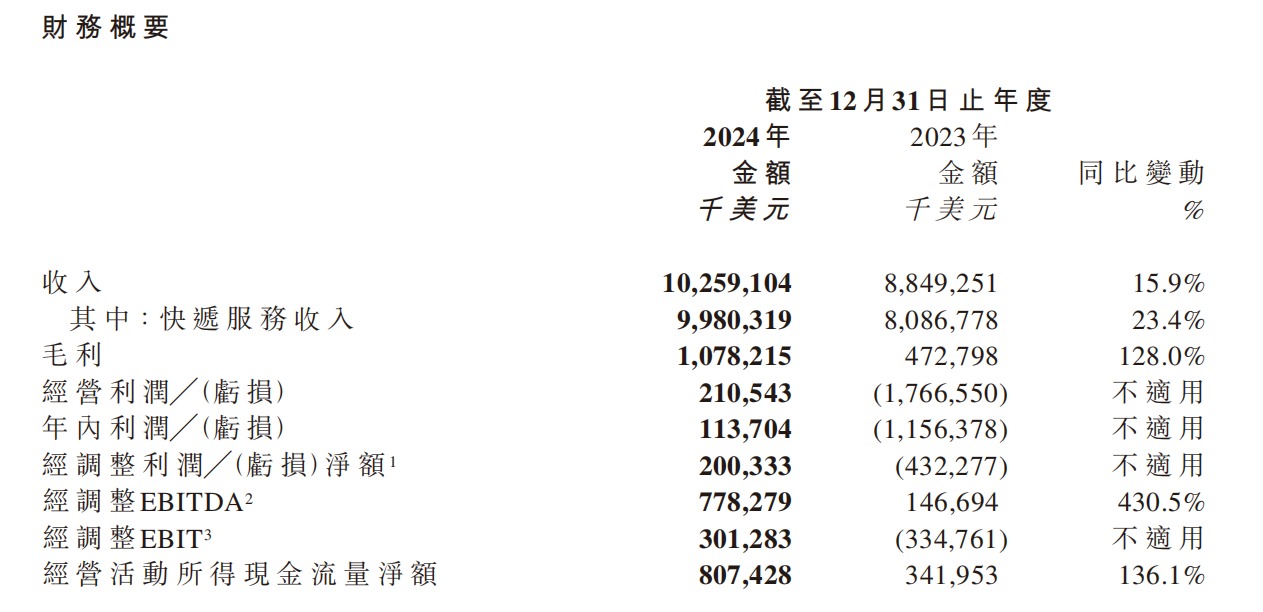

3月5日,全球物流服務運營商極兔速遞環球有限公司(簡稱“極兔速遞”或“極兔”,股票代碼:01519)公布2024年全年業績。財報顯示,極兔全年收入達到102.6億美元,同比增長15.9%。2024年,極兔總包裹量同比增長31%至246.5億件。核心業務快遞服務收入為99.8億美元,同比增長23.4%。

值得一提的是,業績期內,極兔所有盈利指標全面轉正,呈現積極轉好。極兔全年凈利潤達到1.1億美元,較2023年虧損11.6億美元大幅好轉;經調整凈利潤約2億美元,超出市場預期。經調整EBITDA達到7.8億美元,大幅增長430.5%;經調整EBIT轉正,達到3億美元,公司盈利穩步呈現出健康、可持續的趨勢。

近五年時間,極兔在全球競爭最激烈的快遞紅海實現起網、躋身第一梯隊,如今從中國業務盈利到整個集團盈利,堪稱快遞行業的奇跡。在這片競爭近乎慘烈的戰場,有不少玩家在價格戰與服務戰的雙重絞殺下艱難求生,而極兔實現市場份額、服務質量和掙錢能力的顯著飛躍,背后所蘊藏的商業邏輯與發展路徑,也值得深入探究。

業內認為,極兔速遞全面盈利,證明了公司商業模式的有效性。隨著公司規模的不斷擴大,規模效應的繼續釋放,極兔繼續擴大盈利的前景被行業看好。極兔速遞有望在中國市場及全球市場繼續擴大其市場份額,并實現持續的盈利增長。

根據財報,極兔2024年所有重點市場的經調整EBIT實現大幅增長或轉好。

其中,被外界認為競爭最激烈,盈利難度最大的中國市場經調整EBIT首次轉正,達到1.5億美元,2023年經調整EBIT虧損為2.4億美元;東南亞經調整EBIT同比增長48.9%至3.0億美元;新市場(包括沙特阿拉伯、阿聯酋等國)經調整EBIT虧損為7646.5萬美元,較2023年虧損1.1億美元大幅收窄。

從財報可以看出,極兔在中國的業務規模及市場份額穩步提升。財報披露,極兔2024年在中國處理的包裹量同比增長29.1%至198億件。期內,在中國的市場占有率提升至11.3%。值得一提的是,過去一年,極兔在中國市場業務量增速僅次于申通快遞,以29.1%的業務量同比增幅成為快遞行業的最大變量和黑馬。

對于中國的包裹量及市場份額持續增長,極兔解釋稱,主要得益于與現有電商平臺的合作深化,同時服務質量及品牌形象的提升,也增強了公司整體的獲客能力。

從收入情況看,極兔2024年在中國市場收入達到63.9億美元,同比增長約22.2%,經調整EBITDA為4.3億美元,經調整EBIT扭虧為盈,達到約1.5億美元,主要得益于單票成本顯著下降。期內,公司在中國的單票成本下降約11.8%至0.30美元。

極兔速遞集團副總裁后軍儀在財報發布后的電話會議上表示,極兔去年單票成本約合人民幣2.14元,同比下降0.23元,降幅明顯,主要原因在于公司采取了系列降本措施。其中包括,2024年新增投入自有車輛900輛、優化、拉直運輸線路,一方面提高了時效,同時也降低了干線運輸成本,車輛裝載率也同步提升。

后軍儀同時提到,公司2024年在所有市場的自動化分揀線數量達到279個,同比增加45個,新增27套自動化設備,同時通過培訓員工技能等方式全面提升轉運中心效率和成本優化。“希望未來可以進一步提高精細化能力,未來極兔的單票成本還將進一步改善。”后軍儀表示。

可以看到,極兔過去一年持續在攬收、分揀、運輸、派送等各環節進行精細化管理,其服務能力和質量也進一步提高。財報顯示,截至2024年底,公司在全球合共擁有約19100個網點,運營著238個轉運中心,運營超11900輛干線車輛,其中包括超過6600輛自有干線車輛。

此外,極兔還通過科技化、智能化等手段提高效率,降低成本。據官方披露,其為網點提供動態數字地圖(AOI)功能,對區域地址進行動態聚合,實現攬派路徑優化、異常識別、件量及客戶分析等,助力網點攬派效率的提升。

同時,極兔現已開發了智能規劃工具,該工具能綜合包裹量、時效、車數、車型等核心信息,目前率先為中國的網點人員提供距離最短、成本最優的派送線路,未來將逐步向其他國家推廣。

從2024年上半年首次實現中國市場盈利到如今整個集團盈利,極兔的主要策略在于,將中國經驗復制到全球市場,該策略也獲得了明顯的成績,與此同時,大部分國家的電商增長機遇,以及國內電商平臺的出海潮,也為提供快遞服務的極兔帶來了新的增量。

根據財報,極兔2024年在東南亞繼續實現業務增長與盈利穩健上揚。極兔2024年東南亞市場的收入同比增長22.3%至32.2億美元,經調整EBITDA達到4.6億美元,同比提升21.3%;經調整EBIT達到3.0億美元,同比增速達到48.9%。

其中,極兔在東南亞平均投遞率提高10%,公司在當地包裹量達到45.6億件,同比增長40.8%。極兔在東南亞的市占率較2023年提高3.2個百分點至28.6%,進一步鞏固在當地市場的領導地位和競爭優勢。

極兔方面表示,在東南亞,極兔堅持作為獨立電商賦能者,在集成所有電商平臺包裹的同時,積極擴展非平臺的包裹,通過規模效應和復制中國快遞經驗,期內單票成本同比下降約14.9%,使公司當地業務保持穩健、可持續的盈利水平。

新市場方面,極兔2024年在新市場收入達到5.8億美元,同比增長76.1%,極兔解釋,這主要得益于集團在當地包裹量的高速增長,以及不斷提高的網絡承載能力。公司持續抓緊新市場的電商增長機遇,同時大力發展非電商平臺個人散單。

極兔速遞方面表示,得益于跨境電商積極進入新市場,極兔在當地的包裹量維持高速增長,包裹量同比增長約22.1%至2.8億件。公司持續在當地投入建設,以完善快遞網絡和攬派能力。在新市場,公司與Shein、Temu、TikTok等國際化跨境電商保持緊密合作,并深化與當地本土電商平臺(例如中東的Noon、沙特的Salla等)的合作,一定程度地抵消新市場政策變化對跨境電商的不利影響。

去年以來,受基石投資者解禁和資本市場波動影響,極兔速遞股價暫時承壓,良好的業績表現未能得到正向反饋。但是極兔的業績增速和市場擴張速度還是引起了多家機構對于其未來成長的關注。

華泰證券在今年首次覆蓋極兔速遞,并給予“買入”評級,目標價7.5港幣,表示看好極兔未來發展,具體原因為,海外,跨境電商和本土電商擴張,電商滲透率提升推動快遞行業高增且單票盈利高,為極兔提供確定性增長和盈利貢獻。

在業內看來,極兔通過持續的戰略布局和市場拓展,以及對服務質量和基礎設施建設的投資,為未來的可持續增長奠定了堅實的基礎。隨著電商行業的不斷發展,極兔速遞有望在中國市場和其他新市場中繼續擴大其影響力,隨之而來的盈利能力也將進一步提升。

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP