每日經(jīng)濟(jì)新聞 2025-03-09 20:28:20

3月6日,哈爾斯披露最新募集說明書修訂稿,將擬投入募集資金金額由8.00億元調(diào)減為7.55億元。原因是前次募資金額部分補(bǔ)流致此次募資總額調(diào)減。哈爾斯稱,調(diào)減后項(xiàng)目建設(shè)完成后將實(shí)現(xiàn)年產(chǎn)4600萬只保溫杯產(chǎn)能。實(shí)際上,同行業(yè)企業(yè)亦紛紛擴(kuò)產(chǎn),嘉益股份、安勝科技、同富股份等均有擴(kuò)產(chǎn)計(jì)劃。

每經(jīng)記者 黃鑫磊 每經(jīng)編輯 陳俊杰

3月6日,哈爾斯(SZ002615,股價(jià)8.26元,市值38.51億元)披露了最新的《2023年度向特定對象發(fā)行A股股票募集說明書(修訂稿)》,稱將擬投入募集資金金額由8.00億元調(diào)減為7.55億元,扣減金額達(dá)4510.00萬元。

而在今年2月11日,哈爾斯已經(jīng)調(diào)整過一次擬投入募集資金金額,彼時(shí),公司將8.45億元擬投入募集資金金額調(diào)整為8.00億元。

主要原因是,2023年前后,哈爾斯通過相關(guān)議案,終止實(shí)施“年產(chǎn)800萬SIGG高端杯生產(chǎn)線建設(shè)項(xiàng)目”,并將剩余募集資金1.06億元永久補(bǔ)流。根據(jù)有關(guān)規(guī)定,由于補(bǔ)流金額占比超過30%,公司將超出前次募集資金總額30%部分,即4510.00萬元于本次募集資金的總金額中調(diào)減。

公開資料顯示,2020年4月,哈爾斯通過相關(guān)議案,稱為充分利用公司所在地浙江省永康市的產(chǎn)業(yè)集群優(yōu)勢、產(chǎn)業(yè)鏈配套優(yōu)勢,更好地整合公司和產(chǎn)業(yè)資源,加快推進(jìn)募投項(xiàng)目建設(shè),提高募集資金使用效率,增加“年產(chǎn)800萬只SIGG高端杯生產(chǎn)線建設(shè)項(xiàng)目”。

該項(xiàng)目由哈爾斯作為共同實(shí)施主體,實(shí)施地點(diǎn)位于浙江省永康市經(jīng)濟(jì)開發(fā)區(qū),并適當(dāng)延長募投項(xiàng)目建設(shè)完成期至2021年12月31日。

一年后的2021年4月,哈爾斯再度通過相關(guān)議案,稱因2020年市場環(huán)境變化的影響,公司放緩了對“年產(chǎn)800萬只SIGG高端杯生產(chǎn)線建設(shè)項(xiàng)目”的投資進(jìn)度,為更好地保障項(xiàng)目質(zhì)量,合理推進(jìn)項(xiàng)目建設(shè)進(jìn)度,提高募集資金使用效益,公司根據(jù)募投項(xiàng)目實(shí)際情況及發(fā)展規(guī)劃,將該募投項(xiàng)目建設(shè)完成期延長至2022年12月31日。

不過,到了2022年末和2023年初,哈爾斯通過相關(guān)議案,終止實(shí)施“年產(chǎn)800萬只SIGG高端杯生產(chǎn)線建設(shè)項(xiàng)目”,主要系該募投項(xiàng)目原定倉儲(chǔ)立庫投資建設(shè)暫緩,并將剩余募集資金1.06億元永久補(bǔ)流。

由于哈爾斯前次募集資金項(xiàng)目的承諾投資金額為2.90億元,實(shí)際投資金額為2.07億元,相差8374.09萬元,另一方面,公司前募資金實(shí)際補(bǔ)流金額占前募資金總額比重存在超過 30%的情形,超出部分為4509.05萬元。

根據(jù)有關(guān)規(guī)定,通過其他方式募集資金的,用于補(bǔ)充流動(dòng)資金和償還債務(wù)的比例不得超過募集資金總額的30%。對此,哈爾斯須將超出前次募集資金總額30%部分,即4510.00萬元于后續(xù)募集資金的總金額中調(diào)減。

2023年12月末,哈爾斯發(fā)布《2023年度向特定對象發(fā)行A股股票預(yù)案》,擬投入8.62億元用于“‘哈爾斯未來智創(chuàng)’建設(shè)項(xiàng)目(一期)”項(xiàng)目,擬投入募集資金金額為8.45億元,扣減后擬投入募集資金金額為8.00億元。

哈爾斯稱,上述項(xiàng)目建設(shè)完成后將實(shí)現(xiàn)年產(chǎn)4600萬只保溫器皿產(chǎn)能,預(yù)計(jì)建設(shè)期3年,該項(xiàng)目達(dá)產(chǎn)后,預(yù)計(jì)年銷售收入為19.32億元,項(xiàng)目投資財(cái)務(wù)內(nèi)部收益率為15.82%,投資回收期為7.89年(所得稅后,含建設(shè)期3年)。

而據(jù)最新的《2023年度向特定對象發(fā)行A股股票募集說明書(修訂稿)》,哈爾斯擬投入募集資金金額為8.00億元,扣減后擬投入募集資金金額為7.55億元,項(xiàng)目建設(shè)完成后將實(shí)現(xiàn)年產(chǎn)4600萬只保溫杯產(chǎn)能,其中新增保溫杯產(chǎn)能2300萬只。達(dá)產(chǎn)期年平均銷售收入19.32億元,年平均凈利潤1.72億元,內(nèi)部收益率為15.82%(稅后),投資回收期(含建設(shè)期)為7.89年(稅后)。

從公告披露情況來看,目前整個(gè)保溫杯壺行業(yè)并非只有哈爾斯一家在擴(kuò)產(chǎn)。

2023年6月,嘉益股份(SZ301004,股價(jià)104.02元,市值108.04億元)在越南和國內(nèi)總投資5.50億元,新增產(chǎn)能2350.00萬只,擴(kuò)產(chǎn)比例達(dá)90.38%;2024年12月,公司繼續(xù)在越南投資2800萬美元,建設(shè)海外產(chǎn)能。

2024年12月,安勝科技(NQ874125)公開發(fā)行股票并在北交所上市,投資6.81億元,新增產(chǎn)能2000萬只,擴(kuò)產(chǎn)比例達(dá)55.56%。

2024年1月,同富股份(NQ874149,股價(jià)31.69元,市值32.34億元)以自有資金投資超10億元,新增產(chǎn)能4700萬只,擴(kuò)產(chǎn)比例達(dá)313.33%。

根據(jù)海關(guān)總署數(shù)據(jù),我國2024年1—9月保溫杯累計(jì)出口額276.38億元,同比增長19.81%,智研咨詢預(yù)測,未來全球保溫杯(壺)零售市場規(guī)模將由2024年的1788.26億元增長至2028年的3322.89億元,復(fù)合增長率為16.75%。

對于哈爾斯此次擴(kuò)產(chǎn)規(guī)劃,根據(jù)最新的審核問詢函回復(fù)(修訂稿),深交所要求哈爾斯解釋存貨周轉(zhuǎn)率持續(xù)低于同行業(yè)上市公司的原因及合理性,并說明應(yīng)收賬款周轉(zhuǎn)率持續(xù)下降的原因及合理性,應(yīng)收賬款壞賬計(jì)提政策與同行業(yè)對比情況,壞賬準(zhǔn)備計(jì)提是否充分。

對此,哈爾斯表示,2021年至2024年前三季度,哈爾斯OBM(代工廠經(jīng)營自有品牌)業(yè)務(wù)的庫存商品周轉(zhuǎn)率分別為1.69次、1.79次、1.96 次和1.65次,周轉(zhuǎn)率相對較低,周轉(zhuǎn)天數(shù)較長,與OBM業(yè)務(wù)模式特點(diǎn)及公司自主品牌戰(zhàn)略相符,具備合理性。公司稱將持續(xù)優(yōu)化庫存結(jié)構(gòu),在滿足自主品牌市場供應(yīng)需求的同時(shí),逐步提升存貨周轉(zhuǎn)效率。

哈爾斯與同行業(yè)可比公司存貨周轉(zhuǎn)率

另據(jù)哈爾斯披露,2021年至2024年前三季度,公司存貨周轉(zhuǎn)率分別為3.47次、3.37次、3.30次和3.66次,而另一家保溫杯壺龍頭企業(yè)嘉益股份存貨周轉(zhuǎn)率分別為4.71次、5.91次、5.86次、5.85次。可比公司平均值為5.33次、5.06次、5.63次、5.76次。

哈爾斯表示,公司存貨周轉(zhuǎn)率低于可比公司平均水平,同行業(yè)可比公司中,嘉益股份、同富股份及安勝科技與公司主要產(chǎn)品均為不銹鋼真空器皿,主要產(chǎn)品及經(jīng)營模式較為相似,公司存貨周轉(zhuǎn)率較低主要系公司注重自有品牌發(fā)展,需要更高的庫存水平來支撐其自主品牌的推廣和市場拓展。

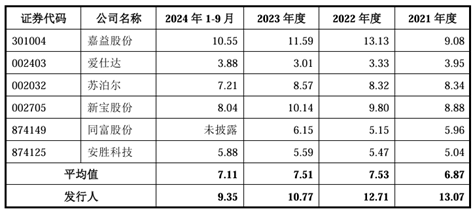

哈爾斯與同行業(yè)可比公司應(yīng)收賬款周轉(zhuǎn)率

此外,據(jù)哈爾斯披露,2021年至2024年前三季度,公司應(yīng)收賬款周轉(zhuǎn)率分別為13.07次、12.71次、10.77次和9.35次,周轉(zhuǎn)率較高,主要系公司銷售以出口銷售為主,主要客戶均系國際知名不銹鋼保溫器皿品牌商,經(jīng)營情況穩(wěn)定,應(yīng)收賬款回款狀況良好,公司應(yīng)收賬款周轉(zhuǎn)率一直保持較高水平。

哈爾斯表示,公司與同行業(yè)可比公司應(yīng)收賬款周轉(zhuǎn)率均有所變動(dòng)。自2022年起,應(yīng)收賬款周轉(zhuǎn)率均有所下降,變動(dòng)趨勢基本一致,主要系2023年下半年以來,全球保溫杯市場需求持續(xù)快速增長,致使2023年四季度收入同比大幅增長,進(jìn)而導(dǎo)致信用期內(nèi)的應(yīng)收賬款增加,收入增長比率小于應(yīng)收賬款平均余額變動(dòng)比率,應(yīng)收賬款周轉(zhuǎn)率相應(yīng)下降,符合市場環(huán)境的變化,具備合理性。

封面圖片來源:每日經(jīng)濟(jì)新聞 劉國梅 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112