每日經濟新聞 2025-03-19 12:34:10

◎2024年招商積余營收同比增長9.89%至171.72億元,歸母凈利潤增長14.24%至8.40億元。其基礎物業管理服務收入占比達78%,第三方新簽合同額占比高達91.7%。非住宅業態貢獻了主要收入增長,毛利率提升顯著。

◎新任董事總經理陳智恒接棒,或將推動招商積余在數字化與實體業務結合方面進一步發展。此次財報顯示,招商積余通過組織變革與成本控制,實現了“增收又增利”,但仍需面對毛利率較低的挑戰。

每經記者 陳利 每經編輯 魏文藝

作為A股物管行業龍頭企業,招商積余(SZ001914,股價11.84元,市值125.54億元)延續其高效信息披露傳統,于3月16日率先發布2024年度業績報告。

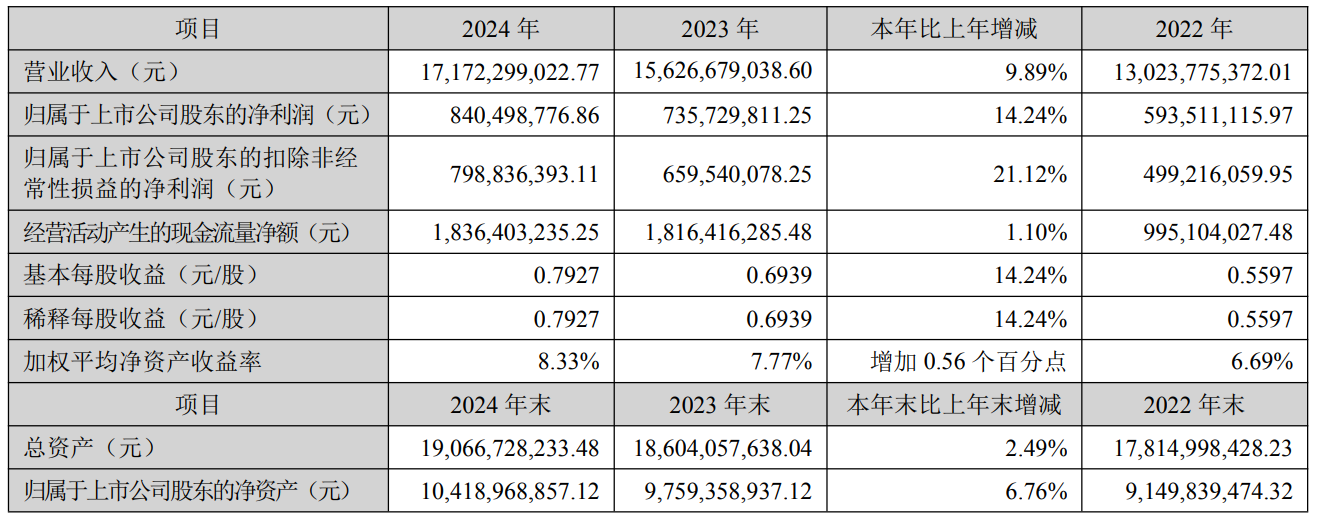

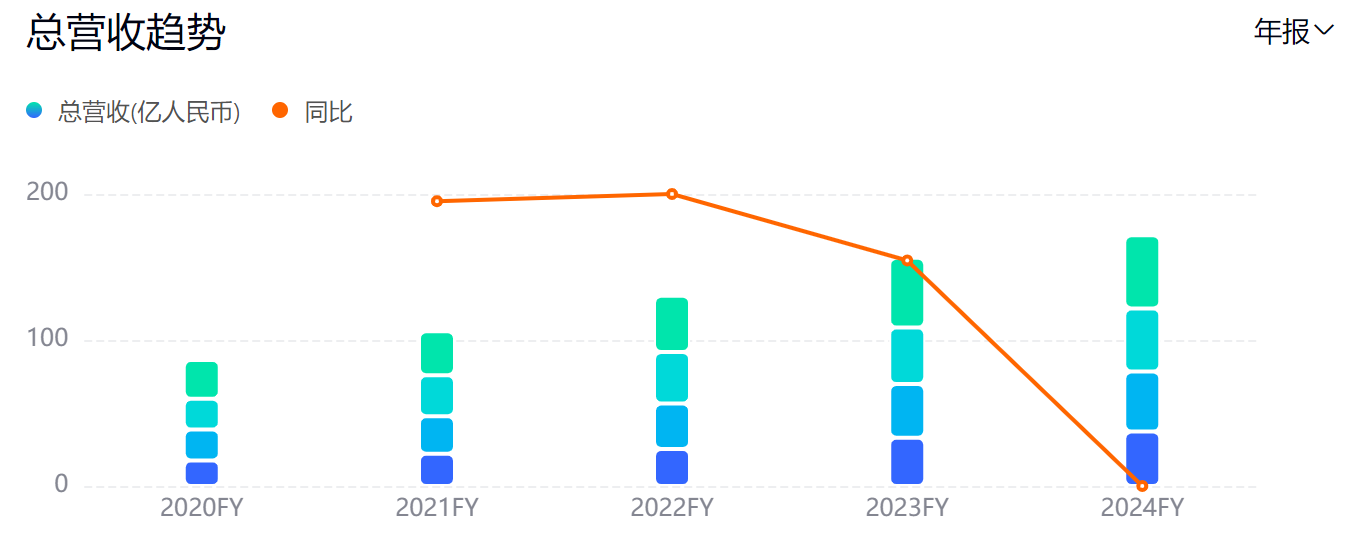

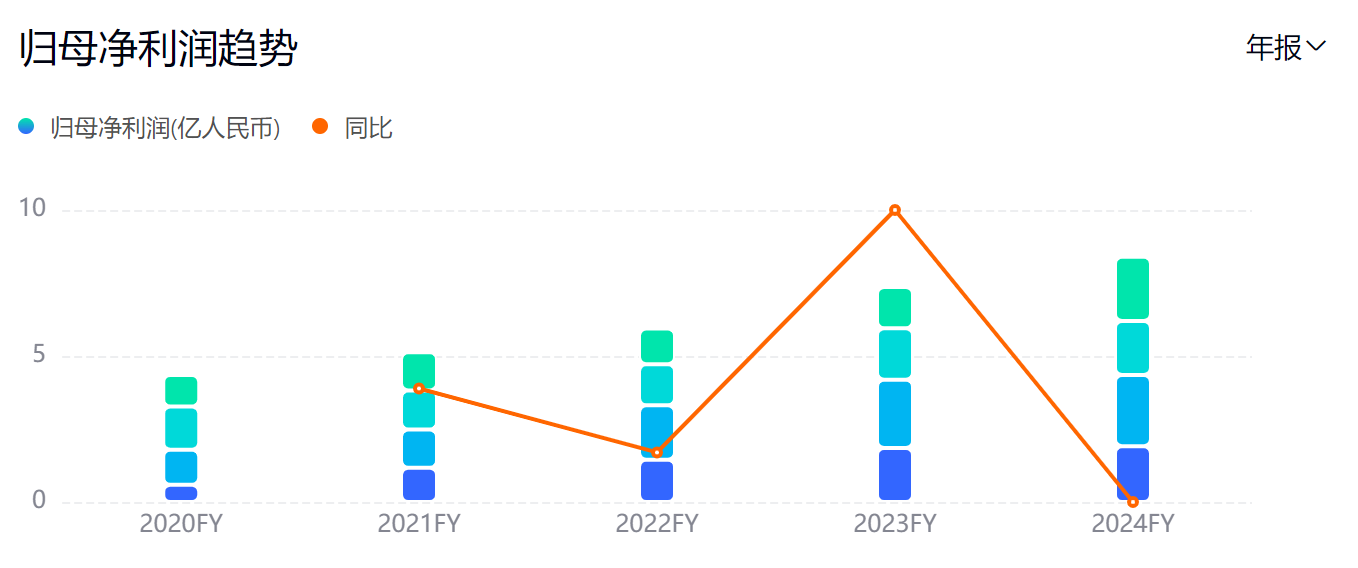

年報顯示,2024年招商積余實現營收171.72億元,同比增長9.89%;整體毛利率為11.96%,較上一年度提升0.4個百分點;歸母凈利潤達到8.40億元,同比增長14.24%;基本每股收益為0.7927元/股,同樣實現了14.24%的同比增長。

在現金流和應收賬款管理方面,招商積余也表現出色。2024年,公司經營活動產生的現金流量凈額約為18.36億元,同比增長1.10%;應收款余額約為21.93億元,較去年同期下降4.36%,這一數據反映出公司回款能力的顯著提升。截至2024年末,其現金及現金等價物余額約45.72億元,同比增長5.73%。

《每日經濟新聞》記者注意到,招商積余年報發布后,其股份連續兩個交易日呈現上漲態勢,最高漲幅達19.96%。不過3月19日開盤后,招商積余股價走低,截至午間收盤,跌幅為2.55%。

這是總經理陳海照在招商積余任職期間交出的最后一份業績答卷。

2024年,招商積余實現營業收入171.72億元,歸屬于上市公司股東的凈利潤8.4億元。值得注意的是,14.24%的凈利潤增速遠超營收增速的9.89%,成功實現了增收又增利的良好局面。

中物智庫高級研究員宋子謙分析指出:“公司通過推進組織變革,優化管理層級,有效提升了運營效率,尤其是基礎物管毛利率實現了較大幅度的提升,進而帶動了全年利潤的增長。”

從業務構成來看,基礎物業管理服務是招商積余的核心業務板塊。2024年,該板塊實現營業收入134.01億元,同比增長10.63%,占公司總收入的比重高達78%;公司新簽年度合同額達到40.29億元,其中第三方新簽年度合同額為36.93 億元。基礎物業管理服務的毛利率也得到進一步改善,2024 年招商積余基礎物管服務毛利率達到10.67%,同比增長1.91個百分點。

在管理業態方面,招商積余以非住宅業態為主,該業態貢獻了72%的基礎物管收入。2024年,非住宅業態收入增長了9.56億元,毛利率提升至10.6%,帶動非住宅業態毛利潤增長2.3億元。同時,住宅業態毛利率也從7.89%提升至 10.88%,增長近3個百分點。

然而,作為另一核心業務板塊的資產管理,在2024年則面臨一定的挑戰。該板塊實現營業收入6.70億元,同比下降4.03%;毛利率也從50.74%下降至48.06%。

值得關注的是,在去年3月的業績交流會上,招商積余管理層曾設定目標,希望2024年能夠實現不低于兩位數的營收增長速度。對照這一目標,招商積余的這份業績表現未能達標。

此外,盈利能力較低依然是招商積余亟待解決的問題。根據年報數據,2024年公司實現毛利20.45億元,同比增速 12.24%,但相較于2023年的毛利增速18.75%有所放緩;11.73%的毛利率雖有上升,但在行業內仍處于下游水平。

在應收賬款管理上,2024年招商積余在未進行大額計提減值的情況下,應收賬款余額反而比上年同期下降了1億元。

宋子謙表示:“從數據變動來看,2024年招商積余在物業費收繳方面付出了諸多努力。由于公司在管項目以非住宅業態為主,B端和G端客戶較多,相對而言收繳難度較小。”

不過,也有市場分析人士指出,在應收賬款下降的同時,招商積余在2024年新增了8億元的應付賬款,這無疑給供應商的資金流轉帶來了一定壓力。

隨著房地產行業進入新周期,新增供給減少,存量競爭日益激烈,物業企業紛紛調整發展戰略,力求擺脫對關聯方的依賴,積極應對市場變化。

截至 2024 年末,招商積余在管項目數量達到2296個,覆蓋全國162個城市,管理總面積達3.65億平方米,其中來自控股股東招商蛇口的物業管理面積為1.32億平方米。從管理業態分布來看,非住宅在管面積為2.27億平方米,同比增長6.4%,占總在管面積的62.3%;住宅在管面積為1.38億平方米,同比增長 4.8%。

在市場拓展方面,2024年招商積余成績斐然。公司實現新簽年度合同額40.29億元,其中第三方新簽年度合同額36.93億元。非住宅業態是公司市場拓展的重點,該業態新簽年度合同額約為33.96億元,占市拓業績的92%。年內,公司新增政府公建、產業園區、金融服務等項目超百個,核心客戶續約率高達96%;4家并購企業全年貢獻新簽項目合同額 2.84億元。

從商業管理板塊來看,截至2024年末,公司旗下招商商管在管商業項目共70個(含籌備項目),管理面積393萬平方米,其中自持項目3個,受托管理招商蛇口項目59個,第三方品牌輸出項目8個。2024年,在管項目集中商業銷售額同比提升30%,同店同比提升6%;客流同比提升34%,同店同比提升11%;會員總數累計達783萬,同比增長12%。

招商積余持有的物業涵蓋酒店、購物中心、零星商業、寫字樓等多種業態。2024年末,總可出租面積為46.89萬平方米,總體出租率達到95%。

降本增效,一直是招商積余近年來的重要戰略目標,公司為此專門成立了“降本增效”小組。

2024年,這一目標持續推進,首先體現在人力成本的控制上。數據顯示,報告期內招商積余在職員工數量合計41531人,相較于2023年的43263人,減少了1732人。

在費用管理方面,與成本相關的管理費用、研發費用和財務費用均大幅下降,分別同比下降0.58%、20.98%和52.64%,共計節省約5.7億元。

特別是在研發投入方面,報告顯示,研發人員數量從2023年的310人降至180人,下降幅度達到41.94%;研發投入金額僅為7815萬元,同比下降20.98%,僅占營收的0.45%。而在2023年同期,研發投入金額同比增速高達104.93%。有市場分析人士指出:“這可能主要是因為信息化系統已進入穩定期,后續以維護為主;研發團隊的精簡,有助于提升公司利潤。”

自2021年起,招商積余嘗試構建“沃土云林”商業模式,旨在提高基礎物業管理密度,發展平臺增值服務,并培育電梯、樓宇科技、干洗等專業增值服務,通過相對較高的增值服務毛利反哺基礎物業,提升整體盈利能力。

但從營收數據來看,2024年招商積余平臺增值服務收入約5.36億元,較2023年的約5.84億元下降了8.22%,不過毛利率提升了2.02個百分點至10.51%;專業增值服務收入25.51億元,同比增長23.77%,但毛利率由17.81%大幅下降至9.23%。

值得一提的是,在年報發布前幾天,陳智恒接替陳海照成為招商積余新一任董事總經理。公開資料顯示,陳智恒是招商體系內的“實戰派”,主導過住宅、商業、產業等多元業態項目,曾擔任招商蛇口總部運營管理部總經理、招商城科總經理,近年來致力于推進數字化與精益化轉型,主導重構營銷數字化體系,通過搭建客戶數據中臺、優化智能決策模型,推動營銷費效比優化;并持續強化BIM技術、智慧工地等數字化基建應用。

招商積余方面曾表示,陳智恒“深耕實體業務+擁抱科技創新”的特質,與招商積余“全場景服務 + 科技化發展”的戰略方向高度契合。在陳智恒之前,去年5月上任的招商積余董事長呂斌同樣是一位數字化領域的專業高管。

未來,在研發人員及投入均縮減的情況下,兩位“數字化達人”將如何引領招商積余在數字化建設上實現提質增效,值得市場持續關注。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP