每日經濟新聞 2025-03-28 19:48:29

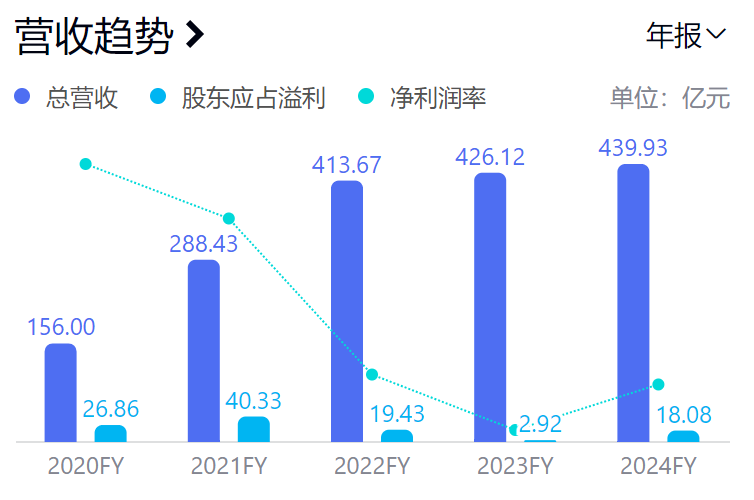

◎碧桂園服務2024年實現收入439.93億元,同比增長3.24%;凈利潤18.75億元,同比增長262.8%。核心業務如物業管理服務和社區增值服務分別增長4.9%和11.8%,而部分非核心業務因主動壓降關聯方交易規模或市場競爭影響有所下滑。

◎總裁徐彬淮表示,盡管面臨挑戰,但公司在收入、利潤及現金流方面達成年初目標。此外,公司計劃在未來一年內使用不少于5億元現金回購股份,顯示對未來發展的信心。公司強調將聚焦能力建設與核心業務增長,推動業務升維發展。

每經記者 陳利 每經編輯 魏文藝

這是徐彬淮就任碧桂園服務(HK06098,股價7.02港元,市值234.71億港元)總裁后交出的第一份完整財報。

3月27日,碧桂園服務公布2024年度業績報告并召開業績發布會。年報顯示,2024年,碧桂園服務實現收入439.93億元(人民幣,下同),同比增長3.24%;股東應占溢利18.08億元,同比增長518.59%;凈利潤18.75億元,同比增長262.8%;毛利為84.01億元,同比下降3.8%。

“2024年對碧桂園服務來說是極具挑戰的一年,公司經歷了很多的風雨和波折。不過到了年末,我們還是交了一份合格的答卷。”在當天的業績會上,碧桂園服務執行董事、總裁徐彬淮表示,從收入、利潤到現金流,基本上達成了年初管理團隊內部設定的目標。

“合格答卷”,這是徐彬淮對去年業績的定義。

反映到數據上,2024年,碧桂園服務實現營收439.93億元,同比增長3.24%。其中,物業管理服務收入259.1億元,同比上升4.9%,占總收入比例58.9%;社區增值服務收入41.94億元,同比增長11.8%,占總收入比例9.5%;“三供一業”業務收入49.92億元,同比增長31%,占總收入比例14.9%。

上述三項業務的合計經調整收入實現同比增長10.2%,核心業務收入占總收入的比例升至87%;核心業務經調整的毛利為92億元,同比增長6.4%,占總收入的比例升至87%。

但另外三項業務則處于下滑態勢。其中,非業主增值服務收入同比下降54.6%至7.04億元,城市服務收入同比下降14.7%至41.68億元,商業運營服務收入下降38.1%至6.27億元。

對此,碧桂園服務解釋稱,非業主增值服務與商業運營服務的收入下降均與公司主動壓降關聯方交易規模有關;城市服務營收下降,則是公司主動退出若干環衛項目及市場競爭激烈等綜合因素所致。

作為龍頭物企,碧桂園服務在管規模依然具有明顯優勢。報告期內,碧桂園服務管理共7895項物業,除“三供一業”業務外,收費管理面積約為10.37億平方米,“三供一業”業務的物業服務收費管理面積約為9030萬平方米。其中,年內凈新增8200萬平方米,來自關聯方碧桂園交付仍是核心業務增長的主要動力,面積達到5000萬平方米。

“2025年碧桂園已明確表示交房任務總量較去年會明顯減少,同時碧桂園服務仍有大量的項目退出。”中物智庫高級研究員宋子謙表示,僅從2023年來看,其退出的面積在5962萬平方米左右。“碧桂園服務想要維持核心業務的增長,一方面考驗其保盤能力,另一方面則考驗公司的項目外拓能力。”

碧桂園服務管理層也坦言,目前公司處于從依賴關聯方輸送向市場化獨立發展的過程當中,“這是物業的核心基本盤,它決定了整個公司是輕資產凈現金流、完全安全穩健的財務特質”。據透露,截至今年2月,碧桂園服務已經新進場超過100個物業管理項目,截至3月拓展的目標大概能實現2025全年既定目標的25%。

不過相較于數據的增長,碧桂園服務管理層認為,能力建設比單純的增長數據更重要,核心業務與非核心業務必須短長結合地處理。“業務在2025年會有一定的向好趨勢出現,對整體報表起到的支撐作用,不會像2024年形成一個拖累,對整體公司的經營狀況否極泰來是有信心的。”

對于核心業務增長,碧桂園服務給出了2025年“最保底目標”:在核心業務的收入規模、盈利貢獻方面,要實現大單位數的增長。

年報顯示,截至2024年12月31日,碧桂園服務實現凈利潤約18.75億元,同比大幅提升262.8%;歸母凈利潤為18.08億元,同比上升518.7%;集團的銀行及其他借款約8.703億元,年內所有到期借款均得以按時償還。

需要注意的是,截至2024年末,碧桂園服務的貨幣資金規模為181.8億元,經營活動所得現金凈額38.7億元。而在2024年中期,其經營活動現金流僅為2.7億元。這也意味著,在半年時間里碧桂園服務就搶收了36億元的現金,其中還并不包括出售萬達商管股權回籠的資金。

“增加經營現金流入最直接的方法,就是大力清繳往年的應收賬款,催繳當年的物業費,并預繳未來的物業費。”宋子謙分析指出。

而在2024年中期業績會上,碧桂園服務管理層就表示,公司成立了追討欠款委員會,由總裁徐彬淮親自掛帥,副總裁肖華和獨董芮萌擔任委員,針對已逾期的應收賬款采取積極回款措施,包括但不限于以資抵債、推進訴訟或仲裁,并加強物業、城服等各業務欠費催收,推出更激進有效的內部激勵措施等。

如今看來,這一舉措的效果立竿見影。從應收賬款規模看,來自關聯方的貿易應收款項已大幅回降,來自第三方的應收賬款增速也有所回落。

報告期內,碧桂園服務雖然仍存在對關聯方應收款項25.48億元,來自第三方應收款項185.95億元,但相較2023年同期對關聯方應收款21.98億元的計提減值金額,2024年已下降至18.86億元。

“此前大家一直擔心我們與兄弟公司形成的業務影響。在2024年年初的時候,公司已經將關聯交易的上限進行封死,并且對于開展關聯交易有關的合規程序和支付條件、結算條件進行嚴格的固化。”黃鵬表示,經過嚴格執行,碧桂園服務目前關聯交易發生額占收入的總比例下降至僅為0.9%,來自第三方的業務占比接近99%。

不僅如此,碧桂園服務對過去大規模收并購所帶來的商譽減值以及風險客商影響減值問題也進行了處理。如報告期內,公司就對滿國環境的商譽減值確定為約9.9億元;對風險客商2024年已確認收入為11.5億元,未確認收入為6.8億元。

但也有業內人士擔心,目前碧桂園服務仍有154億元的商譽,其中有68億元來自富良環球(富力物業),以及從彩生活并購來的鄰里樂(開元國際、萬象美等)并購在近幾年未發生任何減值,未來商譽減值是否仍將持續?

“部分項目的商譽已在過去幾年基本計提完畢,目前公司商譽部分進一步計提的風險較低,未來幾年再出現大幅商譽減值的可能性也比較低。”黃鵬強調,“關聯方、風險客商新增收入帶來的未來新增應收賬款風險,可以說是基本出清,各項風險得到有效管控和消除”。

“破界而生,重赴星海”是碧桂園服務對2024年寫下的結語。

在徐彬淮看來,碧桂園服務的競爭力主要體現在社區生活服務,即增值服務方面一直走在行業探索的前沿。以酒類業務為例,2024年,碧桂園服務在全國區域內選了6個地區深化“1到N”試點工作,著重挖掘業主在社區里面的用酒需求和社區用酒體驗需求,摸索需要構建何種組織能力和營銷模式實現更好銷售效果。

在6個試點地區內,碧桂園服務業務同比增長超過88%,實現1.9億元的營業收入,發展了3800位社區合伙人,復購率達到近50%。“我們平均每投入一個人,一年就會產生100多萬元的收入,2025年會把這6個區域繼續深化,擴展到更多的區域。”

此外,在充電樁業務上,2024年是碧桂園服務開展兩輪充電樁直營業務的第一年,落地充電樁5萬臺,預計2025年會產生2億元的收入。“開展此類社區場景業務,我們會收獲了如何從0到1、從1到N去擴展的經驗。”

在碧桂園服務管理層看來,無論是業務發展還是公司價值都已在2024年觸底,“2025年的目標是止住跌勢、調整結構、優化資產報表,建立有效市場,并驅動5條業務結構共同成長”“物業行業還遠遠沒有到天花板,當下仍然是行業的一個大時代。這個行業里這么多建筑、人口、渠道、空間、數據資產,業務還有很多空間可以升維,我們能作為的還非常多”。

在業績發布當天,碧桂園服務還宣布,公司計劃將視市場情況及公司屆時的實際需要,在2025年3月27日后的未來一年內,使用集團不少于5億元的現有可用現金儲備在公開市場購回或購買股份。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

封面圖片來源:每經記者 包晶晶 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP