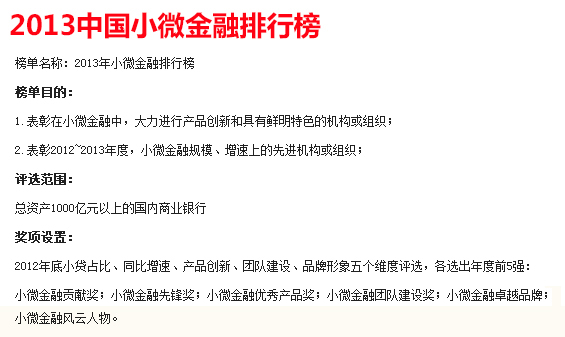

| 2013中國小微金融高峰論壇 | |||

| 時間:11月8日(星期五) 地點:北京威斯汀酒店 | |||

| 嘉賓 | 議題 | ||

| 主題演講 | 賀鏗(十一屆全國人大財經委副主任) | 小微企業為什么融資難 | |

| 王忠明(全國工商聯副秘書長) | 小微金融是中國經濟轉型必不可少的潤滑劑 | ||

| 林云山(中國民生銀行行長助理) | 小微金融社會效益與經濟效益兼具,銀行大有可為 | ||

| 盧小群(華夏銀行中小企業信貸部總經理) | 大力發展小微金融是銀企互惠共贏之舉 | ||

| 報告發布 | 李憲鐸(中央財經大學中國銀行業研究中心秘書長) | 2013中國小微金融發展報告發布 | |

| 論壇一 | 賀鏗(十一屆全國人大財經委副主任) | 利率市場化下,小微金融的機遇與挑戰 | |

| 李憲鐸(中央財經大學教授) | |||

| 曹紅輝 (國家開發銀行研究院副院長) | |||

| 金建(德勤大中華區副主席/合伙人) | |||

| 杜麗群(北京大學中國信用研究中心研究員) | |||

| 論壇二?? | 劉志強(工行小企業金融業務部處長)? | 小微金融中的銀行角色定位 | |

| 盧小群(華夏銀行中小企業信貸部總經理) | |||

| 李從軍(建行小企業業務部副總經理) | |||

| 汪素南(浦發銀行中小企業業務經營中心總經理) | |||

| 任志鵬(中信銀行小企業金融部總助) | |||

| 崔洋(民生銀行零售業務部小微銷售管理中心總經理)? | |||

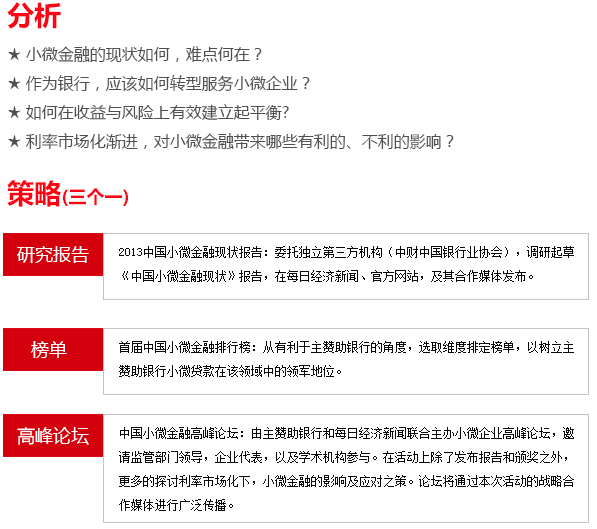

如何有效破解小微企業貸款難問題,更好地支持小微企業健康發展,已成為一個迫切需要解決的重要課題。

當前,小微金融面臨的普遍難題是:小微企業旺盛的資金需求與銀行機構信貸供給不足之間的矛盾;小微企業經營高風險性與銀行機構信貸資金安全性之間的矛盾;小微企業高分散和高成本性與銀行機構資本逐利性之間的矛盾。

就銀行機構而言,需要做的是轉變觀念,全面提升金融服務水平。一是創新信貸產品。在保證風險可控的前提下,積極創新適合小微企業特點的信貸產品,全面對接各類小微企業有效信貸需求。著力破解小微企業因擔保能力不足產生的貸款難問題;二是優化貸款流程。針對小微企業融資“時間急、金額小、頻率高”的特點,銀行機構對小微企業的信貸業務流程應與大額貸款區別開來,在不弱化風險管控的前提下,盡量縮減不必要的環節和過程,提升審貸效率;三是降低籌資成本。規范對小微企業服務收費行為,科學開展小微企業貸款利率定價,根據小微企業利潤情況,遵循風險收益匹配的原則,合理確定利率浮動幅度,努力降低小微企業融資成本,解決小微企業“貸款貴”問題。